この記事では専門家が独自に評価した、おすすめの一時払い終身保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

一時払い終身保険を探していると、こんなお悩みありませんか?

終身保険と何が違うの?

預貯金として所持するのとどちらがいいの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

司法書士法人 中央ライズアクロス

グループCEO 代表社員/司法書士・宅地建物取引士

髙橋 圭

2007年 司法書士試験に合格後、都内司法書士法人を経て2018年にライズアクロス司法書士事務所を創業。 所属司法書士70名超、グループ総勢200名超の専門家スタッフの中心として、グループ全体を支えている。

髙橋 圭のプロフィールを見る

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る一時払い終身保険とは

一時払い終身保険は、死亡や高度障害状態になった際に保険金を受けとれます。保険料は一度で支払い、保障は一生涯続きます。

高度障害状態とは

高度障害状態とは、体の一部を永久に失う・言語やそしゃくの機能を永久に失うなど、永久に介護を必要とする状態などになることです。

一時払い終身保険のポイント

- 死亡、高度障害の保障が一生涯続く

- 解約返戻金が支払った保険料の総額を上回るまでの期間が短い

- 相続対策になる

解約返戻金とは

解約返戻金とは保険を解約した際に保険会社から支払われるお金です。

一緒に検討したほうが良い保険

一時払い終身保険を検討する場合、定期保険や個人年金保険もあわせて検討しましょう。

定期保険は割安な保険料で死亡の保障を持てるので、まだ経済的な余裕がない若い人におすすめです。また、個人年金保険は老後の生活資金の準備をしたい人におすすめです。

他の保険との比較

| 保険名 | 死亡の保障期間 | 貯蓄の目的 |

|---|---|---|

| 一時払い終身保険 | 一生涯 | 老後への備え、教育資金等 |

| 定期保険 | 一定期間 | 貯蓄性なし |

| 個人年金保険 | 契約時の定めた期間 | 老後への備え |

死亡と貯蓄の両方に備えたい人は、一時払い終身保険を検討しましょう。

一時払い終身保険はこんな人におすすめ

一時払い終身保険はこのような条件に当てはまる人におすすめです。

一時払い終身保険がおすすめな人

- 死亡時の保障を持ちながら資産形成もしたい人

- 相続税対策をしたい人

一時払い終身保険は、月払・年払の終身保険と比べると短期間で解約返戻金が増える可能性があります。

一時払い終身保険の種類

一時払い終身保険には、一時払い定額終身保険、一時払い変額終身保険、一時払い積立利率変動型終身保険などがあります。それぞれ主に利回りに違いがあります。

一時払い終身保険の種類

- 一時払い定額終身保険

- 一時払い変額終身保険

- 一時払い積立利率変動型終身保険

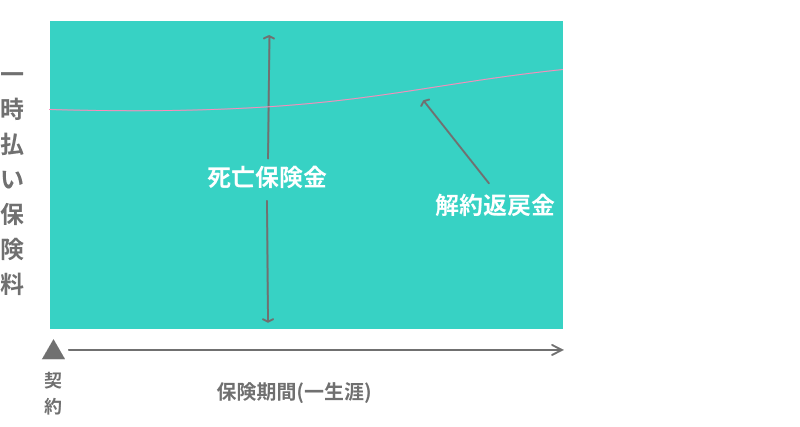

一時払い定額終身保険とは

一時払い定額終身保険とは、受けとれる死亡保険金の金額が決まっている保険です。

利回りは変額終身保険、積立利率変動型に比べて低いですが、安定した運用が見込めます。

一時払い定額終身保険の仕組み

一時払い定額終身保険は着実に資産形成をしたいという人におすすめです。

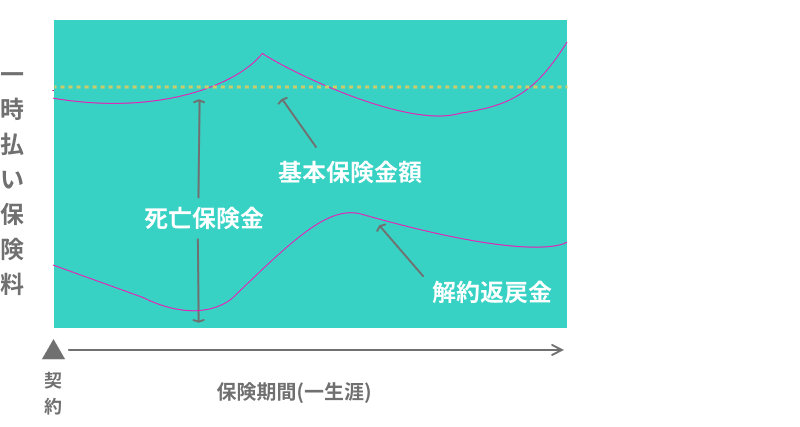

一時払い変額終身保険とは

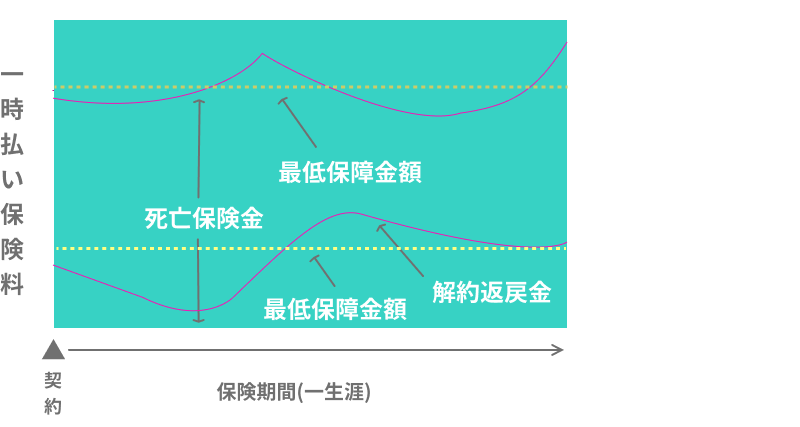

一時払い変額終身保険は、運用実績によって死亡保険金や解約返戻金の金額が変わります。大きな利回りを受け取れる可能性もありますが、リスクもあります。基本保険金額が設定されており、最低限の保障があるのが特徴です。

一時払い変額終身保険の仕組み

一時払い積立利率変動型終身保険とは

一時払い積立利率変動型終身保険は、一定の期間毎の市場金利によって積立利率が変更される保険です。契約時に最低の利率は約束されますが、死亡保険金・解約返戻金の額は変動します。

一時払い積立利率変動型終身保険の仕組み

一時払い終身保険のメリット

一時払い終身保険のメリットは主に3つあります。

一時払い終身保険のメリット

- メリット1:死亡に備えながら貯蓄ができる

- メリット2:相続対策ができる

- メリット3:保険料の払込総額が抑えられる

メリット1:死亡に備えながら貯蓄ができる

一時払い終身保険は、死亡保障を持ちながら資産形成ができ、資金が必要な時は保険を解約することで解約返戻金を受け取れます。ある程度の運用期間があれば、支払った保険料を上回る解約返戻金を受けとれるため、貯蓄性があります。

運用期間が長いほど受けとれる解約返戻金は多くなります。

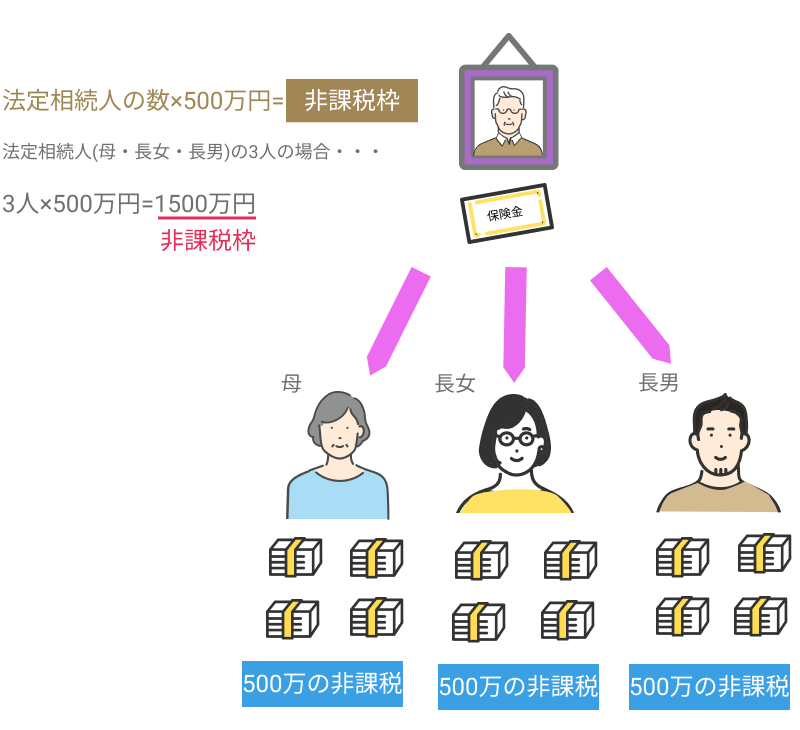

メリット:2 相続対策ができる

終身保険の死亡保険金は「500万円×法定相続人の人数分」が非課税になるので、とても有力な相続対策になります。

非課税枠について

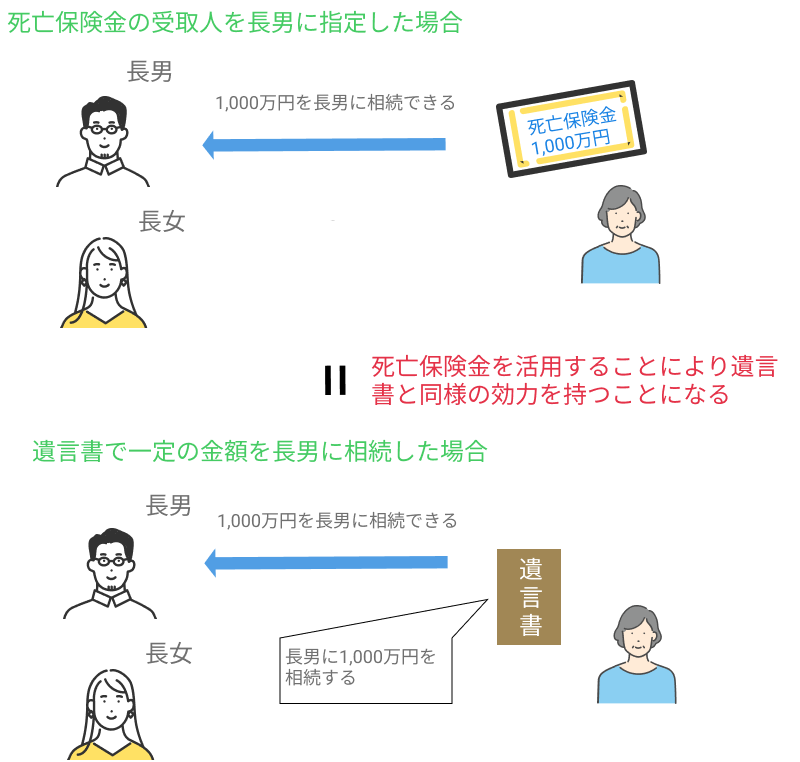

また、死亡保険金の受取人に指定すれば名指しでお金が残せるのも大きなメリットです。これは遺言と同レベルの効果がありますが、受取人の変更も遺言で行えます。

死亡保険金の活用法

通常2人以上の相続人がいると遺産は共有財産になり、遺産分割協議での同意を経て個々に相続されます。しかし保険金は相続財産に含まれないため遺産分割の対象にならず、遺留分侵害額請求もできません。

遺留分とは

たとえ遺言に書かれていたとしても、奪うことのできない遺産の取り分のことです。相続を受ける人の生活の保障が目的で作られた制度です。

なお、2016年1月の相続税改正により基礎控除が引き下げられました。

相続税の基礎控除、改正前と改正後

- 2015年まで:5,000万円+(1,000万円×法定相続人の数)

- 2016年以降:3,000万円+(600万円×法定相続人の数)

相続税の基礎控除とは

相続税が課税されない金額のことです。相続した財産が基礎控除額を超えると相続税がかかります。

もし相続するであろう財産が基礎控除を超えるなら、相続税対策としての一時払い終身保険を検討しましょう。

メリット3:保険料の払い込み総額が抑えられる

一時払い終身保険は、月払・年払の終身保険に比べ、払い込む保険料の総額が少なくなるという特徴があります。

手元に資金があり、払込保険料を抑えたいという人におすすめです。

一時払い終身保険のデメリット

一時払い終身保険のデメリットは主に2つあります。

一時払い終身保険のデメリット

- デメリット1:短期での解約は損する可能性がある

- デメリット2:生命保険料控除が一度しか受けれない

デメリット1:短期での解約は損する可能性がある

短期で解約した場合、支払った保険料よりも少ない解約返戻金しか受け取れない可能性があります。解約返戻金の金額は、契約時の年齢や性別、経過年月数によって異なります。

短期での解約を避けるため、加入時にこれからかかる生活資金などを計算してから加入しましょう。

デメリット2:生命保険料控除が一度しか受けれない

所得税の生命保険料控除はその年1年間で支払った保険料を元に計算します。一時払い終身保険では、保険料を支払ったその年しか生命保険料控除を受けられません。

毎年生命保険料控除を受けたい人は、月払・年払の終身保険や定期保険がおすすめです。

一時払い終身保険の選び方

一時払い終身保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.加入する目的で選ぶ

死亡した際の葬式代などの死後整理資金として保険に加入する際には、一時払い定額終身保険がおすすめです。その際の死亡保険金額は300万円程度で設定すると良いでしょう。

将来への備え(子供の教育費、老後の生活資金等)として考えている人は、より利率の高い変額終身保険や積立利率変動型終身保険がおすすめです。

変額終身保険や積立利率変動型保険はリスクがあるため、安定した貯蓄をしたい人は定額終身保険がおすすめです。

2.円建て、外貨建てかで選ぶ

安定した利回りを受け取りたい人は円建て、大きい利回りを受け取りたい場合は外貨建てを選択しましょう。ただし外貨建ては為替リスクがあるので、注意が必要です。

円建てと外貨建ての比較

| 円建て | 外貨建て | |

|---|---|---|

| 保険料 | 割高 | 割安 |

| 貯蓄性 | 低い | 高い |

| 為替リスク | なし | あり |

3.解約返戻率で選ぶ

将来への備えのために長い期間加入する予定の人は、解約返戻率で選びましょう。

解約返戻率が高ければ、将来受け取れるお金が大きく増える可能性があります。

おすすめの一時払い終身保険まとめ

一時払い終身保険は死亡したときに保険金が支払われ、解約すると解約返戻金が受け取れるので、死亡の保障を持ちながら貯蓄をしたい人におすすめです。選び方に迷ったら、解約返戻率の高さで選びましょう。

この記事の要点

- 死亡の保障が一生涯続く

- 相続対策に活用できる

- 加入する目的と解約返戻率の高さで選ぶ