終身保険の申込者データ

集計期間

男女の比率

- 男性

- 44.7%

- 女性

- 55.3%

年代別の割合

月払い保険料の平均

払込方法が「月払」の方のみ対象

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代以下 | 15,518円 | 8,596円 |

| 30代 | 13,176円 | 13,725円 |

| 40代 | 11,494円 | 8,057円 |

| 50代 | 11,339円 | 9,974円 |

| 60代 | 11,166円 | 8,635円 |

| 70代 | 12,050円 | 9,979円 |

| 80代 | 10,606円 | 10,251円 |

申し込んだ方の男女比は、女性 55.3%・男性 44.7%。女性のほうが多いんですよ。

年代別にみると、いちばん多いのは 70代(49.3%)。次に多いのは 60代(21.6%)です。

月払い保険料の平均は、男性 11,786円・女性 9,708円 でした。保険選びの参考にしてみてくださいね。

よくある質問

- 終身保険と定期保険はどう違いますか?

- 終身保険は一生涯保障が続き、解約時に解約返戻金を受け取れる貯蓄性があります。定期保険は保障が一定期間に限られる代わりに保険料が割安です。保障目的(葬儀費用・相続対策など)が一生涯続くなら終身保険が候補になります。

- 終身保険はどうやって選べばいいですか?

- 保険金額に加えて、保険料の払込期間(短期払・終身払)と解約返戻金の推移を確認するのが基本です。途中解約は元本割れの可能性があるため、無理なく払い続けられる保険料設定が重要です。

- このランキングは何を根拠にしていますか?

- 当サイト経由の各商品の申込件数をもとに順位を決定し、定期的に更新しています。特定の保険会社から対価を得て順位を操作することはありません。

この記事では専門家が独自に評価した、おすすめの終身保険やプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

終身保険を探していると、こんなお悩みありませんか?

預貯金と保険どちらがいいの?

手厚い保障でお手頃な保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やプランを紹介します。

この記事を監修した専門家

栗本 喬一

2004年から葬儀業界に従事し、株式会社おぼうさんどっとこむの常務取締役などを歴任。2020年にライフエンディングテクノロジーズ株式会社の取締役へ就任。「やさしいお葬式」をはじめとするプラットフォームの運営、コンサルティング、アライアンスを担当。

栗本 喬一のプロフィールを見る

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

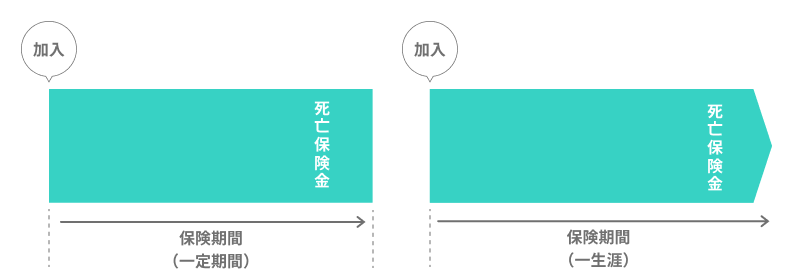

田沼 隆浩のプロフィールを見る終身保険とは

終身保険とは、亡くなったときや重い障害を持ったときに保険金が支払われる保険です。保障は一生続き、年齢が上がっても、保険料は上がりません。

「身」が「終」わるまでと書いて終身保険です。

また解約したときに、解約返戻金としてまとまった金額が戻ってくるので、貯蓄の一種としても活用できます。

解約返戻金とは

解約時に戻ってくるお金のこと

終身保険のポイント

- 死亡、高度障害状態の保障

- 更新がなく、保険料は一生変わらない

- 解約したときに戻り金がある

高度障害状態とは

高度障害状態とは、次のいずれかの状態をいいます。

・両眼の視力を全く永久に失ったもの

・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

・両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

・両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

※保険会社や保険の種類、特約の種類により異なる事があります。

一緒に検討したほうが良い保険

終身保険を検討する場合、定期保険、学資保険、個人年金保険も合わせて検討しましょう。

定期保険とは

定期保険は、一定期間の死亡保障を割安な保険料で持てる保険です。子どもが成人するまでの間、親へかける保険などは定期保険がおすすめです。

定期保険と終身保険の仕組み

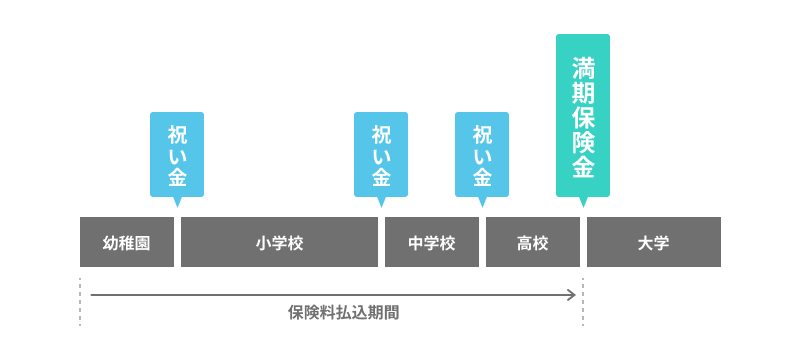

学資保険とは

学資保険は、子どもが進学するときに、祝い金や満期保険金が受け取れる保険です。学校の教育資金を目的とした保険なので、教育資金を貯めたいだけなら学資保険がおすすめです。

1つの保険で死亡保障と教育資金をまとめて準備したい人は、終身保険がおすすめです。

学資保険の仕組み

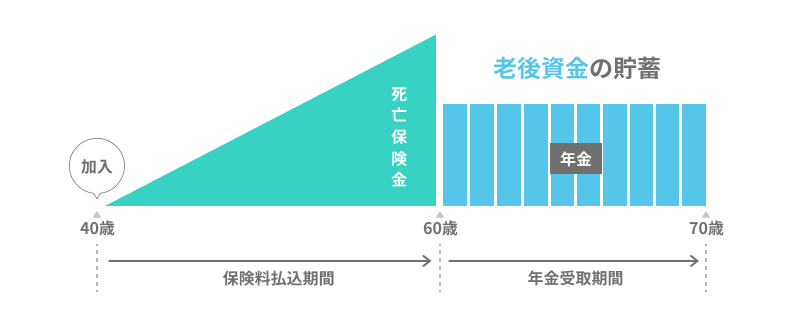

個人年金保険とは

個人年金保険は、保険料の払い込み後、保険金を年金形式で受け取る保険です。老後資金を目的とした保険なので、老後資金を貯めたいだけなら個人年金保険がおすすめです。

1つの保険で死亡保障と老後資金をまとめて準備したい人は、終身保険がおすすめです。

個人年金保険の仕組み

定期保険は割安な保険料で一定期間の死亡保障を持つことができて、学資保険は教育資金、個人年金保険は老後資金を貯められるのがポイントです。

他の保険との比較まとめ

| 保険名 | 特徴 |

|---|---|

| 定期保険 | 割安な保険料で、一定期間の死亡保障が持てる保険 |

| 学資保険 | 教育資金を貯めるための保険 |

| 個人年金保険 | 老後資金を貯めるための保険 |

終身保険はこんな人におすすめ

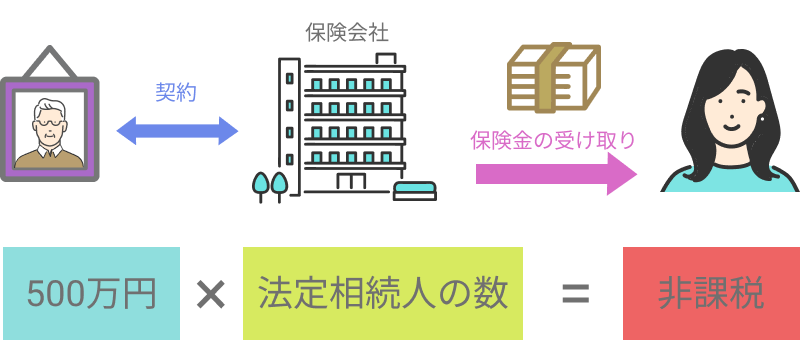

一般的に250~300万円前後かかる死後の整理資金を準備したい人におすすめです。終身保険なら「相続人1人につき500万円」の非課税枠を使えるため、相続準備をしつつ死後の整理資金を賢く備えられます。

死後の整理資金とは

- 葬儀費用

- お墓の費用

- その他の費用(遺品整理など)

葬儀費用について

葬儀費用は祭壇や棺といった基本的な式場準備費の他に、寺院費用やおもてなしの飲食費が必要になります。式場準備費は通夜や告別式の代金として、寺院費用はお葬式をお願いした宗教家への謝礼として、飲食費は参列者にふるまう精進落とし料理などに必要です。

葬儀にかかる3つの費用

- 式場準備費

- 寺院費用

- 飲食費

お墓の費用について

一般墓の平均購入価格はおよそ155.7万円と言われています。

【参照】【第16回】お墓の消費者全国実態調査(2025年)霊園・墓地・墓石選びの最新動向

墓の費用として墓石費用の他に永代使用料と墓地管理費が必要です。

墓石費用は墓石の本体や納骨棺(カロート)の代金として、永代使用料はお墓の使用権として、墓地管理費はお墓の管理費として必要です。

お墓にかかる3つの費用

- 墓石費用

- 永代使用料

- 墓地管理費

その他の費用について

住居や遺品の整理費用が発生する場合があり、住まいのかたづけや車の廃車費用など各々の事情により異なります。

終身保険の非課税枠について

遺族など法定相続人が受け取る死亡保険金は、1人あたり500万円が非課税となります。

法定相続人とは

法律で定められた遺産を相続できる人(妻・夫、子など)

非課税枠について

死後の整理資金として葬儀のみなら100~150万円、お墓も必要なら300万円の死亡保障がおすすめです。

終身保険がおすすめな人

- 死亡整理金を準備したい人

- 相続準備をしたい人

終身保険の種類

終身保険には、定額型、低解約返戻金型、積立利率変動型の3つがあります。

終身保険の種類

- 定額型

- 低解約返戻金型

- 積立利率変動型

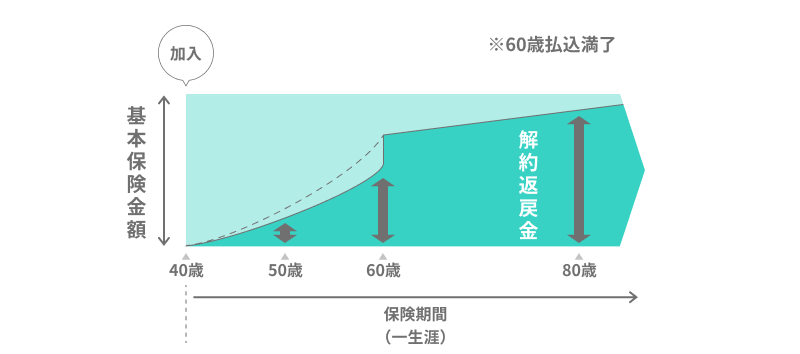

定額型とは

定額型の終身保険とは、契約時に死亡保険金や解約返戻金の金額が、あらかじめ決まっている保険です。終身保険のほとんどの商品は、定額型です。

定額終身保険の仕組み

低解約返戻金型とは

低解約返戻金型の終身保険とは、一定期間の解約返戻金が定額型より少ない分、定額型に比べて保険料が割安の保険です。解約返戻金が少ないのは、保険料を支払っている間だけなので、短期払いプランがおすすめです。

低解約返戻金型の終身保険の仕組み

低解約返戻金型は割安な保険料で人気を集めています。

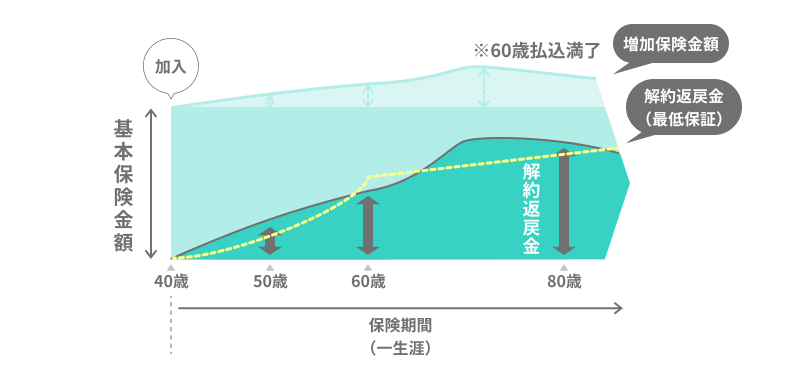

積立利率変動型とは

積立利率変動型の終身保険とは、保険金や解約返戻金の利率が変動する保険です。利率は市場金利に合わせて上下します。ほかタイプの終身保険は、利率が加入時にあらかじめ決まっているので変わりません。

積立利率変動型の終身保険の仕組み

市場金利とは

銀行など、民間の金融機関で使われている金利・利回りのこと

積立利率とは

積立金にかかる利子・利率のこと

積立利率変動型は、金融リテラシーが高い人向けの終身保険です。

終身保険のメリット

終身保険のメリットは主に2つあります。

終身保険のメリット

- メリット1:保険料が変わらない

- メリット2:貯蓄性がある

メリット1:保険料が変わらない

終身保険は、加入時から保険料が一生涯上がらないので、将来の計画が立てやすいです。

若いうちに加入すれば、低い保険料で一生続けられるので、10~30代の人は特におすすめです。

メリット2:貯蓄性がある

終身保険は、解約すると解約返戻金が受け取れるので、貯蓄性があります。特に低解約返戻金型は、定額型より保険料が安く、保険料を払い終えれば定額型と同等の解約返戻金を受け取れるので、貯蓄性が高いです。

貯蓄重視で終身保険を選ぶのであれば、低解約返戻金型がおすすめです。

終身保険のデメリット

終身保険のデメリットは主に1つあります。

終身保険のデメリット

- デメリット:保険料が高い

デメリット:保険料が高い

終身保険の保険料は、定期保険と比べて割高です。一生続けることが前提の保険なので、無理のない保険料で加入しましょう。

終身保険の選び方

終身保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.加入する目的を明確にする

終身保険の役割は、死亡保障と貯蓄です。葬儀費用などの死亡保障が目的なら、保険料の安さで選びます。

2.保険料で選ぶ

死亡保障が目的なら、保険料を重視するのがおすすめです。健康状態が良いと保険料が割安になる終身保険もあります。タバコを吸わない人や健康の条件を満たす人は、保険料が割安になる終身保険がおすすめです。

3.特約はよく考えて選ぶ

終身保険のおすすめな特約は、保険料免除特約です。保険料免除特約とは、主に三大疾病にかかったとき、以降の保険料の支払いが免除される特約です。

三大疾病とは

がん、脳卒中、急性心筋梗塞のこと

特に終身で保険料を払い続ける人は、年を取るにつれて、三大疾病にかかる可能性が高くなるので、おすすめの特約です。ただし終身払いの場合、保険料免除特約の保険料が割高になりやすいので注意しましょう。

60歳払済など、お年寄りになる前に保険料の支払いが終わる場合は無理につける必要はありません。

また主契約を解約すると、同時に特約も解約になってしまいます。医療保障なども必要であれば、終身保険の特約で付けずに医療保険に加入して契約を分けるのがおすすめです。

おすすめの終身保険まとめ

終身保険は一生にわたり、死亡や高度障害に備えられる保険なので、 亡くなった後の整理資金やいざというときの生活費を準備したい人におすすめです。選び方に迷ったら、保険金額を決めた上で負担できる保険料を考えて選ぶのがおすすめです。

この記事の要点

- 終身保険は一生にわたり、死亡や高度障害を保障する保険

- 保険金額を決めた上で、負担できる保険料を考えて選ぶのがおすすめ