この記事では生命保険金の受取人について紹介しています。生命保険金の受取人は誰を選べるのかや保険金の請求方法、受取人が生命保険金を受け取れないケース等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

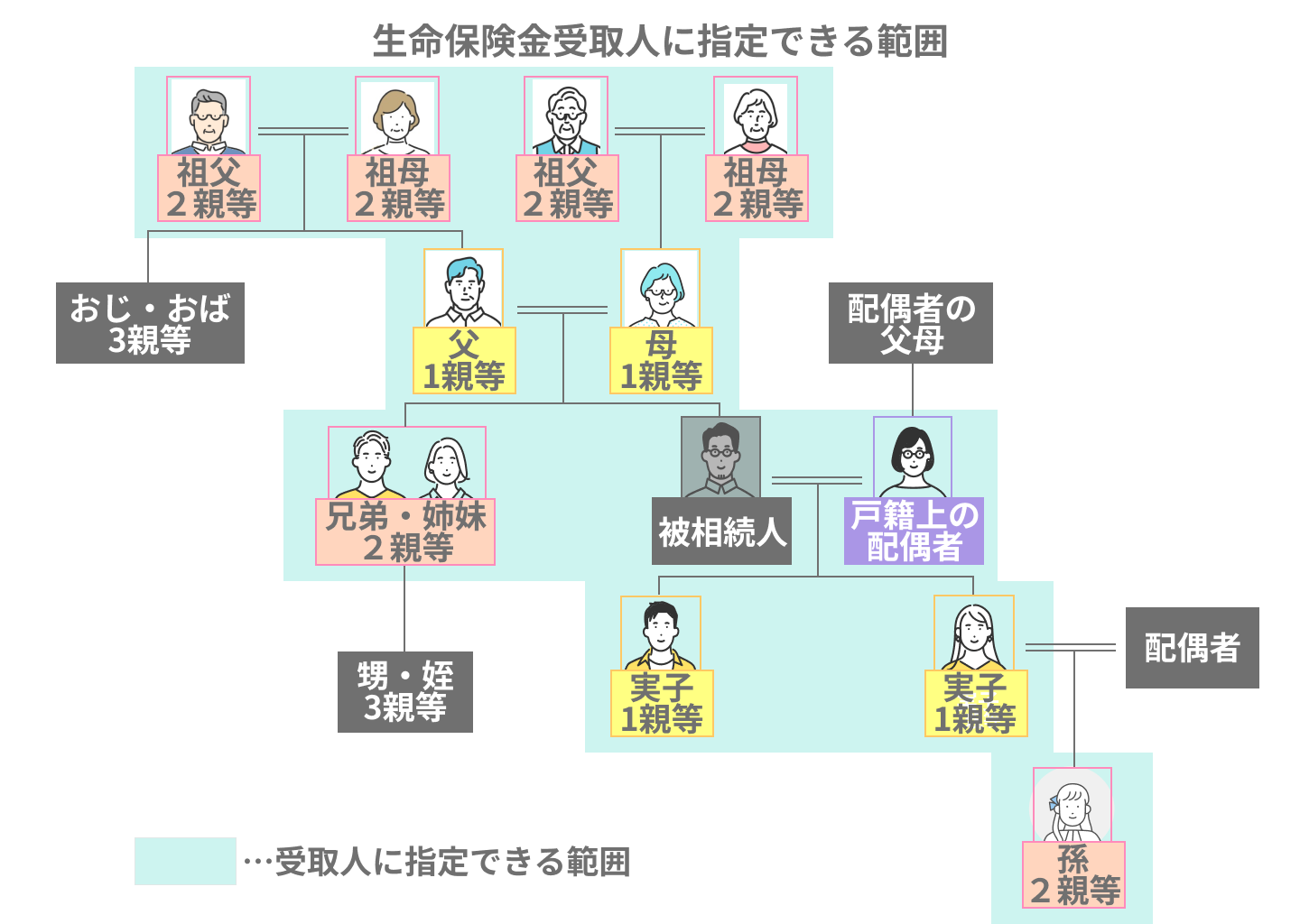

田沼 隆浩のプロフィールを見る生命保険金受取人を誰に指定できる?

生命保険金(死亡保険金)受取人は、主に契約者(被保険者)の配偶者や親族を指定できます。

原則として被保険者の戸籍上の配偶者・2親等内の血族

保険金受取人を指定する場合、誰でも良いわけではなく基本的に次の方々が対象となります。

- 契約者(被保険者)の戸籍上の配偶者

- 契約者(被保険者)の2親等内の血族

戸籍上の配偶者とは法律上の婚姻関係(法律婚)にある人を指します。婚姻届を提出すれば戸籍上の配偶者と認められます。

その他、2親等内の血族とは契約者(被保険者)の両親や祖父母、子供・孫、兄弟姉妹を指します。

事実婚または同性パートナーも指定できる場合がある

生命保険会社の中には、配偶者や親族のみならず内縁の配偶者・同性パートナーも受取人に指定可能なケースがあります。

内縁の配偶者とは法律上の婚姻関係にないパートナーを指します。内縁の配偶者を保険金受取人として認める生命保険会社では、受取人の指定条件として次のような基準を設定している場合が多いです。

- 夫婦双方に法律婚の配偶者がいない

- 同居してから一定期間経過している

- 一定期間生計を共にしている

以上の3つの基準を満たしていれば、内縁の配偶者は受取人と認められる可能性が高いです。

一方、同性パートナーを保険金受取人として認める生命保険会社も増えています。住民票や自治体が発行するパートナーシップ証明書、保険会社所定のパートナー関係を確認する書類の提出等、各社が独自の方法・基準で対応しています。

受取人を指定しても途中で変更が可能

既に保険金受取人を指定していても、保険事故(被保険者の死亡等)が発生するまでは、契約者は被保険者の同意を得て受取人を変更できます(保険法43条・45条)。もちろん契約者・被保険者が同一人物なら同意は不要です。なお、遺言によって受取人を変更することも可能です(保険法44条)。

受取人の変更は生命保険会社に問い合わせ書類を請求し、申請書で受取人変更の手続きを行えます。

また、インターネットの「契約者サイト」が設けられている場合は、いつでも変更手続きが可能です。画面入力の他、本人確認書類等を撮影・アップロードし生命保険会社へ送信します。

受取人が保険金請求を行う流れ

被保険者に保険事故(例:死亡または高度障害状態等)が発生した場合、自動的に保険金が受け取れるわけではなく、受取人から生命保険会社に請求する必要があります。

STEP1:誰が生命保険金受取人かを確認

契約者(被保険者)本人から以前、受取人である事実を告げられていた家族がいた場合、その人が生命保険会社に請求をします。また、契約者(被保険者)が保険契約をした際の書類で、受取人が誰かを確認できます。

一方、家族の誰が保険金の受取人かわからない場合、生命保険会社や保険担当者に連絡し、受取人を確認しましょう。その際に保険証券番号が必要ですので、保険証券を手元に準備しましょう。

STEP2:生命保険金受取人が生命保険会社に連絡

契約者(被保険者)が亡くなった旨を生命保険会社の窓口または保険担当者に連絡します。

その際、保険金請求に必要な書類や申請の方法を指示されるはずです。契約者(被保険者)が亡くなり、受取人本人や家族は動揺しているかもしれませんが、冷静に手続きを進めていきましょう。

STEP3:生命保険金受取人が請求書・添付書類を送付

生命保険会社から送付された保険金請求書に必要事項を記入し、必要な書類を添付して返送します。

保険金請求書の他に、生命保険会社から次のような書類を要求されるはずです。

- 保険証券

- 被保険者の住民票:被保険者が住んでいた地域の市区町村役場で取得

- 保険金受取人の戸籍抄本:保険金受取人の本籍地の市区町村役場で取得

- 保険金受取人の印鑑登録証明書:保険金受取人が住んでいる地域の市区町村役場で取得

- 医師の死亡診断書または死体検案書

STEP4:生命保険金受取人が保険金を受け取る

生命保険会社に保険金請求書および添付書類が届いたら、審査が開始されます。書類の不備等がなければ、書類到着日の翌日から起算して原則5営業日以内に保険金が支払われます。

ただし、告知義務違反等に該当する可能性があった場合、生命保険会社側の調査が行われ、保険金の支払いの延期や、支払いが認められないといった事態も想定されます。

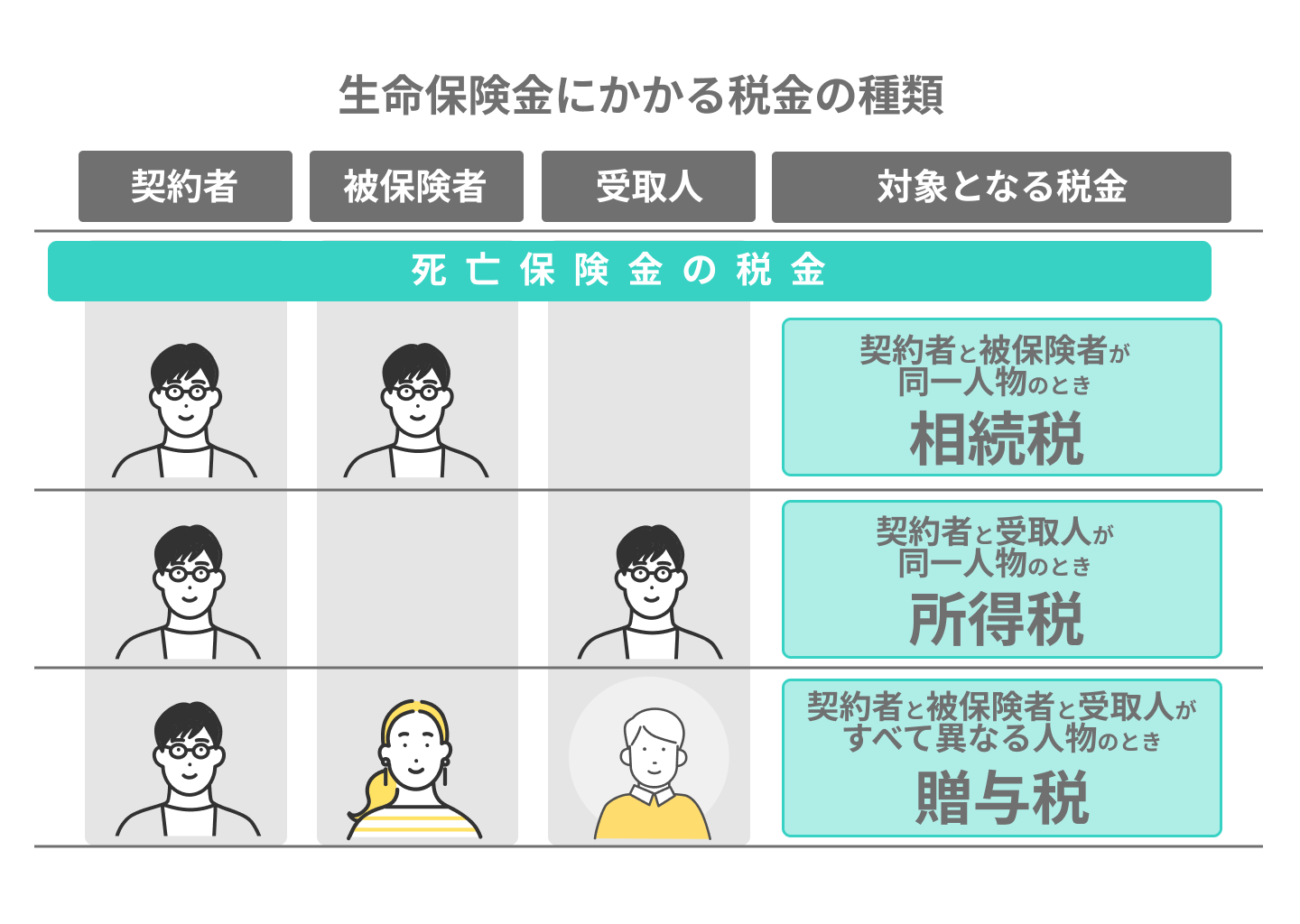

生命保険金受取人が誰かで税金が変わる

誰が受取人となるかで納める税金の種類も異なってきます。

生命保険金受取人に課せられる税金一覧

生命保険会社から保険金を受け取った場合、相続税・所得税・贈与税のいずれかが受取人に課せられます。

この3種類の税金はいずれも控除額や税率、課税の条件は異なり、ケースによっては受取人にかなり重い税負担となることもあります。

なお、生命保険金の1種である「高度障害保険金」は、被保険者が高度障害状態となった場合に受け取れるお金です。

こちらはケガや病気が原因で、被保険者が高度障害状態になったとき受け取れるお金なので、医療保険やがん保険で受け取れる給付金と同様に非課税となります。

相続税の場合

相続税がかかるのは、契約者・被保険者が同じ人で保険金受取人は他の人の場合です。例えば夫が契約者・被保険者で、保険金受取人は妻というケースが当てはまります。

保険金(非課税枠で控除可)の他、被相続人にその他の遺産がある場合、それらの課税価格の合計額から基礎控除額「3,000万円+600万円×法定相続人の数」を差し引いた金額が課税対象です。

基礎控除額から差し引いた後で遺産の取得金額に応じ、相続税額が決定されます。取得金額によって税率・控除額は下表のように異なります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ‐ |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁「相続税の税率」

所得税の場合

所得税がかかるのは、契約者・保険金受取人が同じ人で被保険者が他の人の場合です。例えば夫が契約者・保険金受取人で、被保険者は妻というケースが当てはまります。

保険金は基本的に一時所得として扱われます。一時所得の計算式は「{一時所得の総収入-経費(保険料等)-50万円(特別控除)}×1/2」で算定しましょう。

一時所得で算出した金額および他の所得金額と合計し、総所得金額を出した後、所得税額を計算します。所得金額によって税率・控除額は下表のように異なります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

出典:国税庁「所得税の税率」

なお、2013年以降は復興特別所得税として、原則その年分の基準所得税額の2.1%を所得税に上乗せします。

贈与税の場合

贈与税がかかるのは、契約者、被保険者、保険金受取人が全て別人の場合です。例えば夫:契約者・妻:被保険者・保険金受取人:子供というケースが当てはまります。

贈与された人(受贈者)は受け取った保険金額から110万円の控除が受けられます(暦年贈与)。控除額を差し引いた後、「一般税率」「特例税率」のいずれかで贈与税額を計算します。

一般税率

特例税率に該当しない受贈者の場合、下表の税率・控除額を使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

出典:国税庁「贈与税の計算と税率(暦年課税)」

特例税率

父母や祖父母のような直系尊属から取得した場合、下表の税率・控除額を使用します。また、贈与を受けた時期により受贈者(贈与を受け取った人)の対象年齢が異なります。

- 2022年4月1日以降:贈与された年の1月1日に18歳以上

- 2022年3月31日以前:贈与された年の1月1日に20歳以上

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

出典:国税庁「贈与税の計算と税率(暦年課税)」

生命保険金受取人と相続について

被相続人である契約者(被保険者)が亡くなり、相続が発生した場合の生命保険金受取人の権利や他の相続人も得られるメリットを解説します。

受取人にとって生命保険金は固有の権利

生命保険金は受取人の固有の財産です。つまり、生命保険金は他の相続人との遺産分割の対象となりません。

被相続人の預金口座のように遺産分割が決まるまで凍結はされず、保険金請求を行えば受取人に保険金が支払われます。

他の相続人達にもメリットとなる場合がある

被相続人の遺産の一つに生命保険金があるなら、他の相続人にもメリットがあります。それが生命保険金の「非課税枠」です。

非課税枠は「500万円×法定相続人の数 」で算定した金額が非課税限度額となります。例えば法定相続人が配偶者(生命保険金受取人)・子2人の計3人の場合、

500万円×3人=1500万円

1500万円が非課税限度額です。例えば受け取った生命保険金額が1,200万円の場合は非課税枠に収まるので、課税価格の合計額に加える必要はありません。その分、相続人達の相続税が軽減されます。なお、この非課税枠が使えるのは、保険金の受取人が相続人(相続を放棄した人や相続権を失った人を除く)である場合に限られます。相続人以外の人が受け取った死亡保険金には非課税枠は適用されません。また、配偶者・一親等の血族(子・父母)以外の人(例:兄弟姉妹や、代襲相続人でない孫)が保険金を受け取る場合は、相続税額が2割加算される点にも注意しましょう。

他の相続人と揉めそうな時は受取人を複数指定しても良い

契約者は受取人を一人だけに指定してしまうと、他の家族から不満が出るかもしれない、と不安を感じるかもしれません。

そんな時は受取人を複数人に分け、保険金を等分で受け取れるよう工夫することも可能です。

受取人が生命保険金を受け取れない場合について

受取人が保険金を請求したからといって、必ず保険金を受け取れるわけではありません。一定の条件に該当すると保険金が受け取れないケースもあります。

免責事由に該当した

免責事由となるケースとしては次の2点があげられます。

- 保険契約後、一定期間内(1~3年)に被保険者が自殺した

- 契約者や保険金受取人がわざと被保険者を死亡させた

被保険者自らが死を選び受取人に保険金が下りるよう仕組んだり、契約者や受取人が保険金欲しさに被保険者を殺害したりした場合、保険金は支払われません。

告知義務違反があった

生命保険の契約をする際は基本的に告知が必要となります。告知した内容に次のような事実がある場合、生命保険会社側から契約を解除される可能性もあります。

- 過去の傷病歴(傷病名・治療期間等)や、現在の健康状態を偽って告知した

- 危険度の高い職業へ従事していたにもかかわらず、職業を偽って告知した

告知義務違反で契約を解除されてしまうと、当然保険金は受け取れなくなります。

重大事由による解除等

その他、次のような違法行為を行った場合も契約解除の対象です。

- 保険金をだまし取る目的で、交通事故を起こした

- 生命保険会社に詐欺行為を行い、保険金を不法に取得する目的があった

詐欺行為に関しては、被保険者が自殺したにもかかわらず、自殺と何ら関係のない事故報告書を提出し、死亡証明書に死因が事故死と記載するよう検察医へ働きかけるというケースが該当します。

生命保険金受取人のよくある質問

こちらでは、生命保険金受取人に関するよくある質問へ回答しましょう。

被保険者より早く生命保険金受取人が亡くなった

被保険者より早く生命保険金受取人が亡くなった場合も、受取人変更と同様の手続きを行います。契約者と被保険者が別人なら、被保険者の同意が必要です。

もちろん、契約者・被保険者が同じ人なら同意は不要で、新たな受取人の指定を生命保険会社のカスタマーセンターや保険担当者に伝えましょう。

意思表示できない被保険者のために高度障害保険金を請求したい

高度障害保険金は被保険者本人が受取人となります。しかし、重い障害が残り意思表示の困難なケースもあるでしょう。

このような場合は「指定代理請求人」が本人を代理して請求できます。保険契約を締結する際は、指定代理請求人の設定が必要です。

指定代理請求人となれる人は主に次の通りです。

- 被保険者の戸籍上の配偶者

- 被保険者の直系血族

- 被保険者と同居または被保険者と生計を一にしている3親等内の親族

3親等内の親族には被保険者のおじ・おば、甥姪まで含まれます。保険金受取人よりも指定代理請求人となれる人の範囲は広く設定されている場合が多いです。