この記事では専門家が独自に評価した、おすすめの地震保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

地震保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

火災保険となにが違うの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

地震保険とは

地震保険とは、地震・噴火・津波によって建物や家財が壊れた際の修理費をカバーする保険です。

地震保険の保険料や補償は政府が決めているので、保険会社ごとに差はありません。

地震保険のポイント

- 火災保険とセットで加入する必要がある

- 地震による被害に備えたい人におすすめ

- どの保険会社も保障内容は同じ

地震に備えられる保険は、地震保険しかありません。

建物や家財における損害の程度は、時価額に対する損害額の割合によって「全損、大半損、小半損、一部損」にわけられます。それぞれで支払われる保険金の割合が変わります。

時価額とは

同じものを新たに購入したときの金額から使用による消耗分を差し引いた金額

地震保険の保険金

・保険金額は火災保険の30~50%の範囲で設定する

・最大で建物5,000万円、家財1,000万円までの補償がある

保険金は買ったときの金額ではなく、時価額を限度に支払われます。

損害の程度によって変わる補償額

| 損害の程度 | 支払われる保険金 | 建物の損害 | 家財の損害 |

|---|---|---|---|

| 全損 | 保険金額の100% | 「主要構造部の損害額が時価の50%以上」 または 「焼失、流出した部分の床面積が延床面積の70%以上」 | 時価の80%以上 |

| 大半損 | 保険金額の60% | 「主要構造部の損害額が時価の40%以上50%未満」 または 「焼失、流出した部分の床面積が延床面積の50%以上70%未満」 | 時価の60%以上80%未満 |

| 小半損 | 保険金額の30% | 「主要構造部の損害額が時価の20%以上40%未満」 または 「焼失、流出した部分の床面積が延床面積の20%以上50%未満」 | 時価の30%以上60%未満 |

| 一部損 | 保険金額の5% | 「主要構造部の損害額が時価の3%以上20%未満」 または 「全損、大半損、小半損に至らない建物で、床上浸水または地盤面から45cmを超える浸水を受け損害が生じた場合」 | 時価の10%以上30%未満 |

一緒に検討したほうが良い保険

地震保険だけでの加入はできません。必ず火災保険とセットで加入します。すでに火災保険に加入している人は、追加で地震保険に加入できます。

地震保険は、加入した火災保険と同じ保険会社でしか加入できません。

火災保険は地震によって起きた火災は補償されませんが、地震保険では補償されます。

火災保険と地震保険では補償内容が大きく異なります。

火災保険と地震保険の補償比較

| 損害 | 火災保険 | 地震保険 |

|---|---|---|

| 火災、落雷、破裂または爆発 | 〇 | ✕ |

| 風災、ひょう災、雪災 | 〇 | ✕ |

| 水災 | △ | ✕ |

| 外部からの飛来や衝突 | △ | ✕ |

| 水漏れ | △ | ✕ |

| 盗難 | △ | ✕ |

| 不測かつ突発的な事故(破損・汚損) | △ | ✕ |

| 地震、噴火、津波 | ✕ | 〇 |

| 地震による火災 | ✕ | 〇 |

地震保険はこんな人におすすめ

地震保険はこのような条件に当てはまる人におすすめです。

地震保険がおすすめな人

- 地震の発生率が高い地域に住んでいる人

- 災害リスクが高い地域に住んでいる人

- 津波の危険がある海の近くに住んでいる人

- 家が壊れても建て直すお金がない人

- 住宅ローンが残っている人

地震はプレート同士の摩擦によって起こります。日本海溝などプレート同士が交じり合う場所は海底である場合が多いため、震源も海岸沿いに集まりやすいです。

震央分布図

【引用】日本気象協会 「震央分布図」(過去100日間)

特に太平洋側の海岸付近を震源に、地震が多く発生しているのがわかります。海岸近くに住んでいる人は、地震保険への加入がおすすめです。

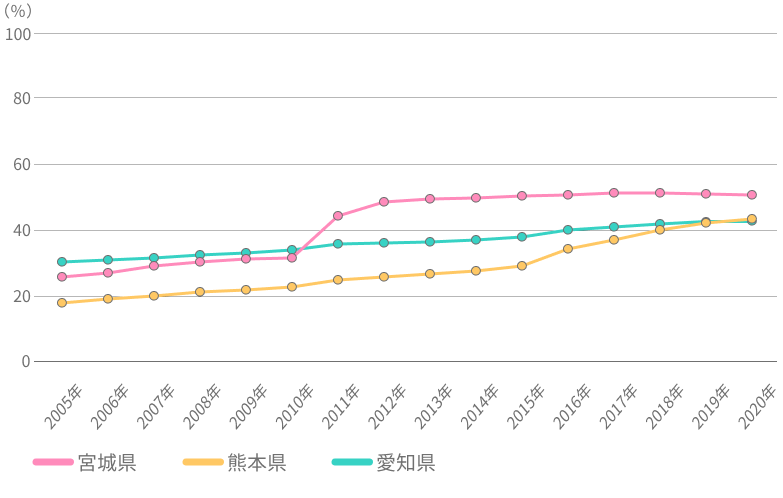

また地震保険の加入率は全国平均で33.9%です。都道府県別でみると加入率が最も高いのは宮城県の51.9%で、最も低いのは沖縄県の17.2%です。地震の危険性が低い地域では、加入しない傾向があります。

地震保険の加入率ランキング

| 順位 | 都道府県 | 加入率 |

|---|---|---|

| 1位 | 宮城県 | 51.9% |

| 2位 | 熊本県 | 43.5% |

| 3位 | 愛知県 | 43.3% |

| ・・・ | ・・・ | ・・・ |

| 45位 | 島根県 | 20.1% |

| 46位 | 長崎県 | 19.6% |

| 47位 | 沖縄県 | 17.2% |

【参考】損害保険料率算出機構「グラフで見る!地震保険統計速報(地震保険 世帯加入率)」

地震保険の加入率トップ3の年別推移

宮城県では2011年の宮城県沖地震、熊本県では2016年の熊本地震が起こってから加入率が大きく増加しました。住んでいる都道府県で大きな地震があると、それをきっかけに加入する人が多いようです。

日本に住んでいる以上、どの地域でも地震のリスクは避けられません。地震のリスクが低い地域に住んでいる人もできれば加入しましょう。

地震保険の種類

地震保険に種類はありません。また政府と保険会社が共同で運営しているため、どの地震保険も同じ補償内容となっています。

地震による被害の規模は大きくなりやすいため、保険会社だけで運営するのは難しいとされています。

地震保険のメリット

地震保険のメリットは主に2つあります。

地震保険のメリット

- メリット1:地震に備えられる

- メリット2:保険料の割引がある

メリット1:地震に備えられる

地震保険は、保険のなかで唯一地震や津波による損害を補償します。地震による損害額は公的な補償だけでは足りないケースがあります。地震保険に加入していれば不足分を補えます。

メリット2:保険料の割引がある

地震保険の保険料割引は4つあります。 建物の内容や状態によっては保険料から最大50%が割引されます。ただし重複して割引は受けられません。

地震保険の割引の種類

| 割引名 | 割引率 | 条件 |

|---|---|---|

| 免震建築物割引 | 50% | 建物が免震建築物の基準をみたす場合 |

| 耐震等級割引 | ・耐震等級3:50% ・耐震等級2:30% ・耐震等級1:10% | 建物が耐震等級をもっている場合 |

| 耐震診断割引 | 10% | 建物が耐震診断において耐震基準をみたす場合 |

| 建築年割引 | 10% | 建物が昭和56年6月1日より後に新築された場合 |

耐震等級とは

建物の地震への強さ、耐震の性能を示す指標

条件を満たすなかで、最も割引率の大きいものを利用するのがおすすめです。

地震保険のデメリット

地震保険のデメリットは主に2つあります。

地震保険のデメリット

- デメリット1:地震保険だけで加入できない

- デメリット2:火災保険以上の補償は用意できない

デメリット1:地震保険だけで加入できない

地震保険は必ず火災保険とセットで加入するので、保険料の負担が大きくなります。

デメリット2:火災保険以上の補償は用意できない

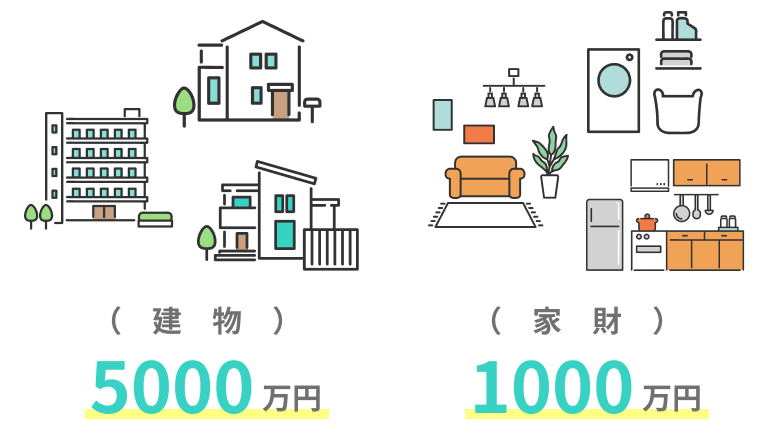

地震保険は、火災保険の保険金額の半分までしか設定できません。さらに保険金の上限が建物5,000万円、家財1,000万円までです。保険金が足らない場合、不足した分はすべて自己負担になります。

地震保険の補償限度額

地震保険の選び方

地震保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.火災保険の保険料が割安か

地震保険は商品ごとに保険料の違いがありません。そのため加入するときは、地震保険と火災保険の保険料を合計した金額で比べましょう。

2つの保険の保険料がかかるので、火災保険はなるべく必要最低限で備えて保険料を抑えるのがおすすめです。

2.火災保険の特約をチェック

一部の保険会社では、火災保険のオプションで地震保険の補償を手厚くできる場合があります。地震保険ではカバーしきれなかった不足分をオプションで補償できます。

保険金の上限を超える建物や家財をもっている人は、オプションもつけて備えるのがおすすめです。

おすすめの地震保険まとめ

地震保険は地震・噴火・津波による損害を補償する保険なので、特に海沿いにお住まいの人へおすすめです。選び方に迷ったら火災保険の保険料で検討すると良いでしょう。

この記事の要点

- 地震保険は地震・噴火・津波による損害を補償する保険

- 全ての地震保険が全て同じ補償内容

- 火災保険の保険料が安いプランがおすすめ