この記事では専門家が独自に評価した、おすすめの介護保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

介護保険を探していると、こんなお悩みありませんか?

医療保険と介護保険、どっちの加入を優先すべき?

手厚い保障で安い保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

介護保険とは

介護保険とは、介護でかかる費用を保障する保険です。国が運営する「公的介護保険」と保険会社が運営する「民間介護保険」の2つがあります。

介護保険の種類

- 公的介護保険

- 民間介護保険

公的介護保険とは

公的介護保険とは、40歳以上の人の加入を義務づけている、国が運営する保険です。社会保険の一種で介護を受ける場合、費用の9割を保障してくれます。65歳以上の人を第1号被保険者、40~64歳の人を第2号被保険者にわけられます。

公的介護保険の第1号被保険者と第2号被保険者の違い

| 分類 | 第1号被保険者 | 第2号被保険者 |

|---|---|---|

| 対象年齢 | 65歳以上 | 40~64歳 |

| 補償を受けられる人 | 要介護者・要支援者 | 特定疾病により要介護者・要支援者になった人 |

| 自己負担 | 原則1割 | 原則1割 |

要介護者とは

介護が必要であると国に認められた人

要支援者とは

介護の予防が必要であると国に認められた人

40歳以上の方の介護費は、公的介護保険で手厚く保障されています。

民間介護保険とは

民間介護保険とは、保険会社が運営する、公的介護保険で給付されない部分をカバーするための介護保険です。自由に加入ができて、40歳未満でも入れる場合があります。公的介護保険に入れない40歳未満の人も介護費に備えられます。

民間介護保険の特徴

- 自由に加入ができる

- 保険会社が運営

- 年齢制限がない

- 保障は現金で支給される

- 公的介護保険だけでは足りない分をカバー

公的介護保険に入っている40歳以上の方は、自己負担分の1割をカバーできます。

※ここからいう介護保険とは「民間介護保険」のことを指します。

一緒に検討したほうが良い保険

介護保険を検討する場合、医療保険も合わせて検討しましょう。医療保険は、介護中の病気やケガに備えられます。

他の保険との比較

| 保険名 | 特徴 |

|---|---|

| 医療保険 | 介護に限らず、病気やケガを保障する |

例えば、認知症によって介護を受けている人がガンになった場合、ガンの治療費は医療保険で保障されます。

介護が必要になる可能性に比べて、病気やケガをする可能性の方が高いため、医療保険への加入を優先するのがおすすめです。

介護保険はこんな人におすすめ

介護保険は、介護費の不足をカバーする保険なので、このような条件に当てはまる人におすすめです。

介護保険がおすすめな人

- 介護費の保障がほしい人

- 1割の負担ができそうにない人

- 公的介護保険に入れない人

- 家族の負担を軽くしたい人

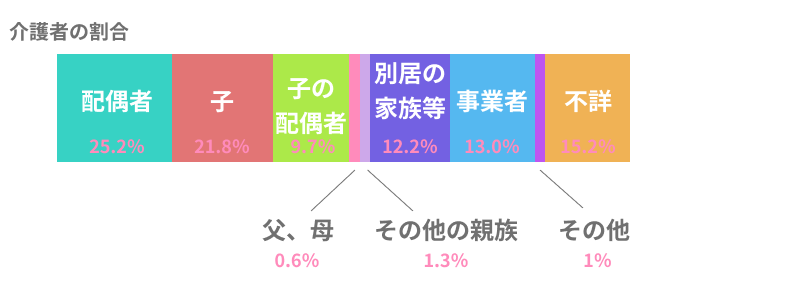

実際に介護を行う人の割合は、配偶者が25.2%、子の世帯が31.5%です。

介護を行う人の割合

【参照】 平成28年度 厚生労働省 「国民生活基礎調査」 主な介護者の状況

要介護者や要支援者の半数以上が身内に介護をしてもらっていますが、バリアフリーでない自宅で介護をするのは大変です。スロープ工事や車いすなど、介護しやすい環境を作る資金のために加入すれば家族の負担を減らせます。

介護保険のメリット

介護保険のメリットは主に2つあります。

介護保険のメリット

- メリット1:40歳未満でも加入できる

- メリット2:公的介護保険で保障されない部分をカバーできる

メリット1:40歳未満でも加入できる

民間介護保険は、公的介護保険に加入できない40歳未満の人も対象としている場合があります。商品ごとに契約年齢が決められていて、自由に加入ができます。

民間介護保険は、公的介護保険に加入できない40歳未満、かつ介護費に対する保障がほしい人におすすめです。

メリット2:公的介護保険で保障されない部分をカバーできる

民間介護保険では、公的介護保険で保障されない1割の自己負担や施設の部屋代・介護中の食費などをカバーできます。また現金で支給されるので、どの介護費に保障を使うか自由に決められます。

最近では収入が多い人の負担割合を2割~3割とするなど、介護費の負担が大きくなりつつあります。

介護保険のデメリット

介護保険のデメリットは主に2つあります。

介護保険のデメリット

- デメリット1:保険料の負担が増える

- デメリット2:給付条件が厳しい

デメリット1:保険料の負担が増える

40歳以上の人が民間介護保険に加入すると、公的介護保険と民間介護保険の保険料が両方ともかかります。2つに加入している分、介護に対する保険料の負担が大きくなります。

保険料の負担を抑えたい人は、民間介護保険には無理して入らず、余裕ができたら加入することをおすすめします。

デメリット2:給付条件が厳しい

ほとんどの民間介護保険では、要介護2以上に認定されなければ保障されません。

介護度と認定条件

| 介護度 | 認定条件 |

|---|---|

| 要介護1 | 日常生活を行う能力が不足している。歩行が不安定であったり、入浴などに介助が必要。 |

| 要介護2 | 日常生活が一人では困難。一人での歩行は困難で、入浴などに介助が必要。 |

| 要介護3 | 日用生活を行う能力が著しく不足している。歩行が自力では困難。入浴などには全面的な介助が必要。 |

| 要介護4 | 日常生活を行うには全面的な介助が必要。自力での生活は困難。 |

| 要介護5 | 介護なしでは日常生活ができない。医師の伝達も困難。 |

また公的介護保険の給付条件が変わると、連動して変わる民間介護保険もあるので注意しましょう。

介護保険の選び方

介護保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.貯蓄性があるか

民間の介護保険には、介護を受けなくてもお金がもらえる「貯蓄型」と介護を受けなければお金がもらえない「掛け捨て型」があります。

貯蓄型について

貯蓄型は保険をやめたり、満期を迎えた場合、お金が受け取れるので、支払った保険料をムダにせずに済みます。また死亡したときに死亡保険金を受け取れる場合もあります。ただし掛け捨て型に比べて、保険料が高くなります。

掛け捨て型について

掛け捨て型は、保障が介護のみと限定されているので、貯蓄型に比べて、保険料が安くなります。ただし介護以外でお金を受け取れないので、給付の条件に満たさなければ支払った保険料はムダになります。

お金が受け取れるチャンスを増やしたい人は貯蓄型、保険料を抑えたい人は掛け捨て型がおすすめです。

2.一生涯保障されるか

保障期間には、一定で決まっている「定期型」と一生続く「終身型」があります。

定期型について

定期型は、年数や年齢で保障する期間が決まっているタイプです。期間が短い分、保険料は安くなります。期間が終わるごとに更新することで保険を続けられますが、更新ごとに保険料は高くなっていきます。

終身型について

終身型は、保障が一生涯のタイプです。更新がないため、保険料は加入したときから変わりません。ただし加入時の年齢で見ると、定期型に比べて、保険料は高いです。

期間が短くても安く保障を受けたい人は定期型、同じ保険料で一生保障を持ちたい人は終身型がおすすめです。

3.受取方法を選べるか

受取方法には、1度でまとまったお金が受け取れる「一時金方式」と年に1回一定のお金が受け取れる「年金方式」があります。

一時金方式について

一時金方式は、1度にまとまったお金が受け取れるので、自宅にスロープをつける工事の費用など高額な負担をカバーできます。

スロープ工事は40~50万円程かかるので、そのほかの雑費も考えて100万円以上の一時金を設定するのがおすすめです。

ただし1度保険金を受け取ると保障が終わるため、介護が長引くと資金が足らなくなる可能性があります。

配偶者やお子さんが毎月一定の介護費を負担できる場合は、一時金で高額な介護費のみ備えるのがおすすめです。

年金方式について

年金方式は、毎年決まった金額が受け取れるので、長引く介護の毎月の費用に備えられます。ただし、一時的に高額な介護費がかかると全てカバーできない可能性があります。

加入時に迷っている人は、保険金の受け取り時に受取方法を選択できる介護保険がおすすめです。

4.給付条件が公的介護保険と連動しているか

民間介護保険には、給付条件を公的介護保険と合わせる「連動型」と保険会社独自の給付条件がある「非連動型」があります。

連動型について

連動型は、保険金の給付条件が公的介護保険と同じなので、給付条件が公的にあきらかになっています。ただし公的介護保険の条件が変わったら、連動して同じように変わってしまう場合もあります。

非連動型について

非連動型は、保険会社が独自に決めた給付条件があるため、公的介護保険で給付されないときも給付される場合があります。ただし保険会社ごとに条件が違うため、商品ごとに比較することが難しくなります。

介護保険に関してあまりわからない人は安心の連動型、自分で条件をしっかり理解できる人は連動型と非連動型の両方から選ぶのがおすすめです。

おすすめの介護保険まとめ

介護保険は、介護でかかる費用を保障する保険です。国が運営する公的介護保険の保障をふまえて、不足分を民間介護保険で備えるのがおすすめです。

この記事の要点

- 介護保険は介護にかかる費用を保障する保険

- 民間介護保険に加入すれば、公的介護保険の不足分をカバーできる

- 選ぶときには「貯蓄性」「保障期間」「受取方法」「給付条件」をポイントにプランを選ぶのがおすすめ