エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2024年1月1日~2024年3月31日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:ユニット・リンク保険(有期型)(アクサ生命)

ユニット・リンク保険(有期型)

※この商品の投資リスクや費⽤については、下記のアクサ生命のホームページよりご覧ください。

https://www.axa.co.jp/product/saving/unit-link#risk

死亡・高度障害保障を準備しつつ資産形成も期待できる

ユニット・リンク保険(有期型)はアクサ生命が販売する変額保険です。死亡または高度障害状態になったときは、死亡・高度障害保険金をお支払いします。保険期間満了時に、特別勘定資産の運用実績に応じた満期保険金を受け取ることができます。

特定勘定を長期間運用することでリスクは分散し、より成果を期待することができます。

特別勘定の種類が12種類ある

世界有数の運用会社における12種類の特別勘定から、自身が望むリターンとリスク許容度にあわせて最大10種類を選ぶことが可能です。運用が初めての人も安心して始められます。

ユニット・リンク保険(有期型)の特徴

- 死亡・高度障害保障を準備しつつ資産形成も期待できる

- 特別勘定の種類が12種類あり、最大10種類を選択できる

保険料例

(条件)

ユニット・リンク保険(有期型)、基本保険金額:1,000万円、3大疾病保険料払込免除特約:付加、保険期間・保険料払込期間:65歳満了の口座振替月払保険料例(保険料は2022年9月現在のものです。)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 18,700円 | 18,460円 |

| 40歳 | 29,240円 | 28,950円 |

| 50歳 | 55,410円 | 54,440円 |

保障概要(基本保険金額:1,000万円)

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 死亡保険金/高度障害保険金[主契約] | 死亡したとき、基本保険金額または死亡した日の積立金額の、いずれか大きい金額をお受け取りいただけます。 高度障害状態に該当したとき、基本保険金額または高度障害状態に該当した日の積立金額の、いずれか大きい金額をお受け取りいただけます。 | 1,000万円 |

| 満期保険金[主契約] | 保険期間満了時まで生存したとき、保険期間満了日の積立金額をお受け取りいただけます。 | 保険期間満了日の積立金額 |

保険金のお支払いなどはアクサ生命所定の条件があります。詳しくは、「契約締結前交付書面(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

※このご案内は商品の概要を説明しています。ご契約の際には、「契約締結交付書面(契約概要/注意喚起情報)」「ご契約のしおり・約款」「特別勘定のしおり」を必ずご覧ください。

【募集代理店】株式会社エコスマート

【引受保険会社】アクサ生命

AXA-A1-2310-3121/85A

2位:こだわり変額終身(マニュライフ生命)

(変額保険Ⅰ型(有期型))

※この商品のリスクや費⽤については、下記のマニュライフ生命のホームページよりご覧ください。

https://www.manulife.co.jp/ja/individual/products/goods/kodawari-hengaku.html#risk

9つの特別勘定から選んで運用

こだわり変額保険はマニュライフ生命が販売する変額保険です。9つの特別勘定から選び、組み合わせて運用できます。特別勘定とは、積立金の運用実績に応じて保険金額が変動する保険商品の資産を管理・運用する勘定です。こだわり変額保険では、国内外の株式・債券等に幅広く投資を行うことができます。

※特別勘定で運用するため、株価や債券価格の下落・為替の変動等があり、損失が生じるおそれがあります。

運用成果を自動的に確保する機能がある

目標到達時災害保障付終身保険移行特約(ターゲット特約)を付加すれば、契約⽇から10年経過後の契約応当日以後に解約返戻金額が目標額に到達した時点で運用成果を確保し、自動的に災害保障付終身保険へ移行することができます。

万一の時には死亡保険金、保険期間満了時に満期保険金を受け取れる

死亡または高度障害になったとき、死亡・高度障害保険金を受け取れます。また、保険期間満了時の「積立金の合計額」が満期保険金となります。満期保険金は次の受け取り方ができます。

※満期保険金額には最低保証がありません。

満期保険金の受け取り方

- 一時金でまとめて受け取る

- 確定年金(5年または10年)でわけて受け取る

※無配当年金特約を付加します。 - 一時払変額保険に変更して特別勘定での運用をつづける

こだわり変額保険の特徴

- 9つの特別勘定から選び、組み合わせて運用できる

- 目標到達時災害保障付終身保険移行特約で運用成果を確保できる

- 万一の時には死亡保険金、保険期間満了時に満期保険金を受け取れる

各特別勘定のユニットプライス(2023年8月22日現在)

| 特別勘定名 | ユニットプライス |

|---|---|

| グローバル・バランス50 | 164.2222 |

| グローバル・バランス75 | 210.9910 |

| 外国株式インデックスⅠ型 | 130.5726 |

| 世界バランスⅡ型 | 103.2431 |

| 世界株式アクティブⅠ型 | 188.7698 |

| 米国株式アクティブⅠ型 | 121.9457 |

| 世界株式環境テーマⅠ型 | 113.8263 |

| 日本債券型 | 103.6378 |

| 米国債券型 | 121.7325 |

※最新のユニットプライスは、マニュライフ⽣命のHPでご確認ください。

ユニットプライスとは、特別勘定資産の1ユニット(単位)に対する積立金の価額のことです。

一定量あたりの価格なので、同等の基準でそれぞれの特別勘定の値動きを比較することができます。

保障概要

被保険者が責任開始期以降に次の⽀払事由に該当したとき、保険⾦をお⽀払いします。

| 保険金名 | 支払事由 | 受取額 |

|---|---|---|

| 死亡保険金 | 保険期間中に死亡したとき | 死亡日の次のいずれか大きい金額 ・積立金の合計額 ・基本保険金額 |

| 高度障害保険金 | 責任開始期以降に発病した疾病または発⽣した傷害を原因として保険期間中に所定の高度障害状態に該当したとき | 所定の高度障害状態に該当した日の次のいずれか大きい金額 ・積立金の合計額 ・基本保険金額 |

| 満期保険金 | 保険期間満了時に生存しているとき | 保険期間満了時の積立金の合計額 |

上記は、商品の概要を説明しています。詳細は、「商品パンフレット」「契約締結前交付書面(契約概要/注意喚起情報)」「ご契約のしおり/約款」 「特別勘定のしおり」「設計書」を必ずご確認ください。

【募集代理店】株式会社エコスマート 【引受保険会社】マニュライフ⽣命保険株式会社

募集代理店の担当者(生命保険募集人)は、お客さまとマニュライフ生命の保険契約締結の媒介を行う者で、保険契約締結の代理権はありません。したがって、保険契約はお客さまからの保険契約のお申込みに対してマニュライフ生命が承諾したときに有効に成立します。

MLJ(営教)23090543

この記事では、変額保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

変額保険を探していると、こんなお悩みありませんか?

変額保険で資産形成ができると聞いたけど不安です

手厚い保障がある保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が変額保険について解説しています。

この記事を監修した専門家

塚越 菜々子

株式会社KANATTA 代表取締役

1級ファイナンシャル・プランニング技能士

CFP®

公的保険アドバイザー®

略歴

2009年 税理士事務所に勤務しながら初級資格AFPを取得

2017年 CFP®・FP1級を取得し、独立系FPとしての活動を開始

2018年 FP相談ねっと認定FP・公的保険アドバイザー®取得

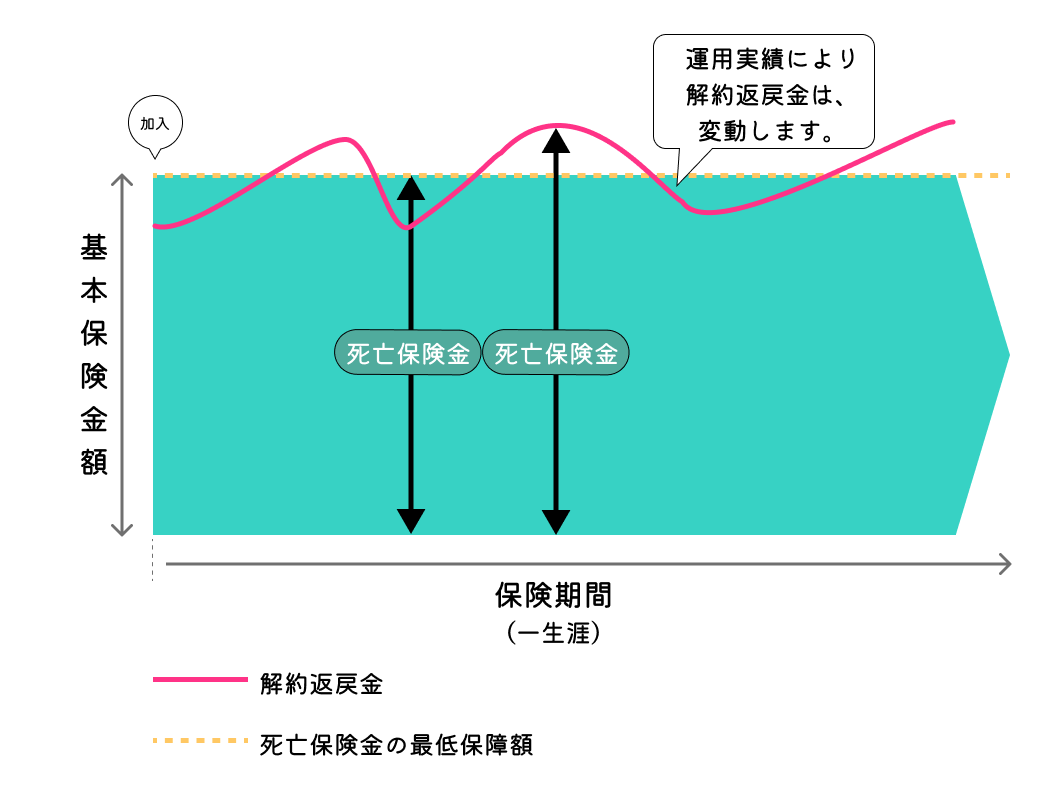

変額保険とは

変額保険とは、積⽴⾦の運用実績で保険金額、満期保険金額、解約返戻金額が変動する保険です。主に株式・債券など契約者がプランの中から選んだ資産で運用されるため、市場変動により、損失が⽣じるリスクがありますが、リターンが期待できます。また死亡保障の金額は、決められた金額より下回ることはありません。

解約返戻金とは

解約時に戻ってくるお金のこと

また変額保険は「特別勘定」で運用されます。特別勘定とは、他の勘定と分離して、運用実績を直接、保険金などに反映する勘定のことです。

勘定とは

経理の用語で、資産を分類するための項目

決まった金額を受け取る終身保険などは一般勘定で運用されます。

変額保険のポイント

- 死亡保険金額には最低保証がある

- 株式・債券などでリスクをとって運用する保険

- 運用実績で保険金額や満期保険⾦額、解約返戻金額が変動する

一緒に検討したほうが良い保険

変額保険を検討する場合、終身保険もあわせて検討しましょう。終身保険は、保険金額があらかじめ決められた金額で固定されているので、リスクを取りたくない人におすすめです。

また、資産運用のみしたい人は、NISAなどの投資信託がおすすめです。保険のような死亡保障などがない分、保障に関するコストがかからず、制度によっては利益が非課税になります。

2023年9月現在

現行制度のNISA(口座開設期間2023年まで)

一般NISA

株式や投資信託などを購入して、増えた利益が非課税になる制度

※年間120万円まで非課税、かつ最大5年間の制限

つみたてNISA

「金融庁が認可した投資信託等」に限り、運用で増えた利益が非課税になる制度

※年間40万円まで非課税、かつ最大20年間の制限

※現行制度のNISAは選択制で一般NISAか、つみたてNISAのどちら選ぶ形となっています。

2024年以降開始予定の新しいNISA

成長投資枠

株式や投資信託などを購入して、増えた利益が非課税になる制度

※年間240万円まで保有期間無制限で非課税

つみたて投資枠

「金融庁が認可した投資信託等」に限り、運用で増えた利益が非課税になる制度

※年間120万円まで保有期間無制限で非課税

※新しいNISAは併用可能で非課税保有限度額は、総枠1,800万円まで(うち成長投資枠1,200万円まで)

| 終身保険 | 投資信託 | |

|---|---|---|

| 死亡保障 | 有り | 無し |

| リスク | 低 | 中~高 |

| 予定利率(積⽴利率) | 商品により異なる | ー |

| 期間 | 一生続けられる | 商品ごとに異なる |

| 運用方法 | 保険会社が行う | 運⽤会社が⾏う |

終身保険と投資信託の特徴

リスクをとって運用したい人は変額保険、リスクを取りたくない人は終身保険を選ぶのがおすすめです。また死亡保障が不要なら投資信託も良いでしょう。

変額保険はこんな人におすすめ

変額保険はリスクをとった積極的な運用ができるので、このような条件に当てはまる人におすすめです。

変額保険がおすすめな人

- リスクを取れる人

- 運用して資産形成したい⼈

逆にリスクを取りたくない人には向かないので、終身保険などリスクが低い他の保険を検討しましょう。

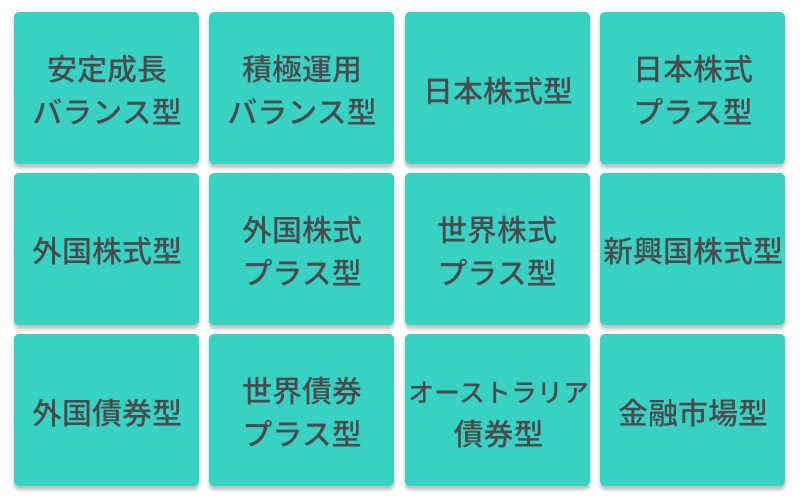

変額保険の種類

変額保険には、変額終身保険、変額有期保険、変額個人年金保険があります。それぞれ保険期間などが異なります。

変額保険の種類

- 変額終身保険

- 変額有期保険

- 変額個人年金保険

変額終身保険とは

変額終身保険とは、保障が一生続くタイプの変額保険です。通常の終身保険とは異なり、運用実績で解約返戻金や死亡保険⾦が変動します。

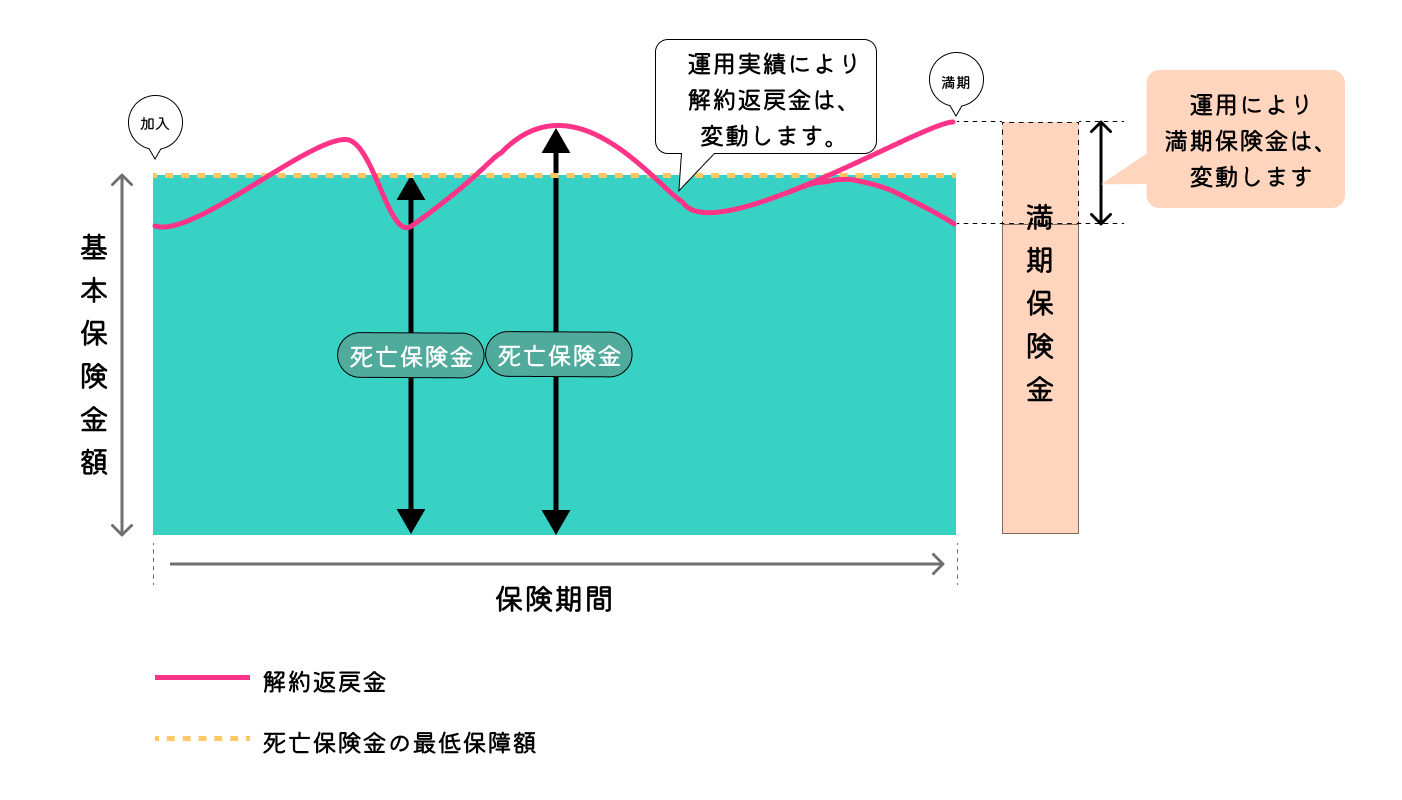

変額終身保険(一時払)の仕組み

変額有期保険とは

変額有期保険とは、保障が一定の期間で終わる変額保険です。通常の養老保険と異なり、運用実績で解約返戻金や死亡保険⾦や満期保険⾦が変動します。

変額有期保険(一時払)の仕組み

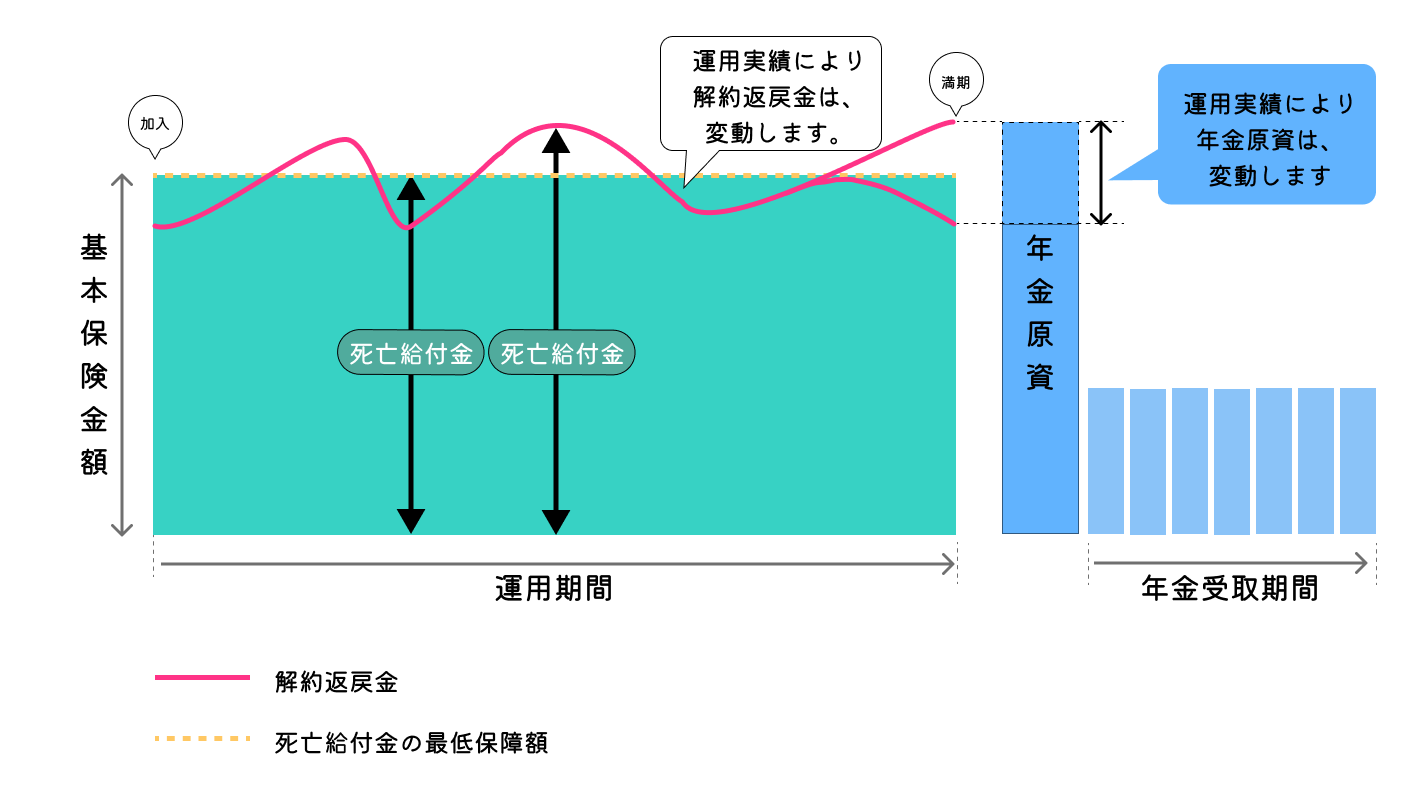

変額個人年金保険とは

変額個人年金保険とは、変額タイプの個人年金保険です。受け取れる年金が運用実績により変動します。

変額個人年金保険(一時払)の仕組み

変額保険のメリット

変額保険のメリットは主に3つあります。

変額保険のメリット

- メリット1:運⽤成果がよかった場合、保険⾦額などが増加する期待がもてる

- メリット2:運用方法が株式の場合、インフレに強い

- メリット3:万が一のときにも安心

メリット1:リターンに期待できる

変額保険は、解約返戻金や保険金の金額が変動するリスクがありますが、運⽤成果がよかった場合、

保険⾦額などが増加する期待がもてます。

メリット2:インフレに強い

物価の上昇に合わせて株式などの価値も上がりやすいので、資産運用で解約返戻金や保険金の金額が変動する変額保険は、他の保険よりインフレに強いです。ただし反対にデフレには弱くなります。

ただし債券で運用した場合は、インフレに弱く、デフレに強くなりやすいです。

メリット3:万が一のときにも安心

死亡または⾼度障害になったとき、死亡・⾼度障害保険⾦を受け取れます。

※変額個人年金は、死亡・⾼度障害保険⾦の最低保証をされていません。

変額保険のデメリット

変額保険のデメリットは主に2つあります。

変額保険のデメリット

- デメリット1:元本割れのリスクがある

- デメリット2:将来の計画が立てづらい

デメリット1:元本割れのリスクがある

変額保険は運用によって、解約返戻⾦や死亡保険⾦・満期保険⾦等が変動します。万が一運用がうまく行かなければ、解約返戻⾦や満期保険⾦は元本割れする可能性があります。ただし、死亡保険⾦は基本保険⾦額が最低保証されています。

元本割れとは

払い込んだ保険料より受け取る金額が下回ること

デメリット2:将来の計画が立てづらい

運用実績により解約返戻金や満期保険⾦が変動するので、学費など将来の決まった出費に備えるにはおすすめしません。将来に合わせて決まった保障や、返戻金・満期金がほしい人は、定額タイプの終身保険や定期保険がおすすめです。

変額保険の選び方

変額保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.運用方法で選ぶ

変額保険の運用方法には、株式型、債券型、バランス型があります。それぞれリスクやリターン、特徴に違いがあります。選ぶ際は、リターンの期待度をみて、「どこまでリスクを許容できるか」で選ぶのがポイントです。

変額保険の運用方法と特徴

| 株式型 | 債券型 | バランス型 | |

|---|---|---|---|

| リスク | 高 | 低~中 | 中 |

| リターン | 高 | 低~中 | 中 |

| 特徴 | 国内外の株式で運用する | 国内外の債券で運用する | 株式や債券などを組み合わせて運用 |

| (参考)リーマン・ショック時の最大下落率2007年10月~2009年3月 | 日本株式:-41%*1 先進国株式:-41%*2 | 日本国債:-2.5%*3 世界国債:-24.33%*4 | 資産配分により変わる |

*1 日経平均株価より算出

*2 NYダウより算出

*3 日本国債先物価格指数(JGB先物)より算出

*4 FTSE世界国債指数より算出

リスクがどこまで許容できるかは、年齢、家族、資産、年収、性格、投資経験を踏まえて検討することが⼤切です。

株式型について

株式型は、主に日本株式型と世界株式型の2つがあります。

日本株式型は、日本で上場している会社の株式で運用する方法です。TOPIXなどの株価指数に連動する「インデックス型」、インデックス型を上回る成果を目指す「アクティブ型」があります。

株価指数とは

株式全体の状況を数値で表したもの

債券型について

債券型は、主に日本債券型と世界債券型の2つがあります。日本債券型は主に日本の国債で運用し、世界債券型は外国債券で運用します。

バランス型について

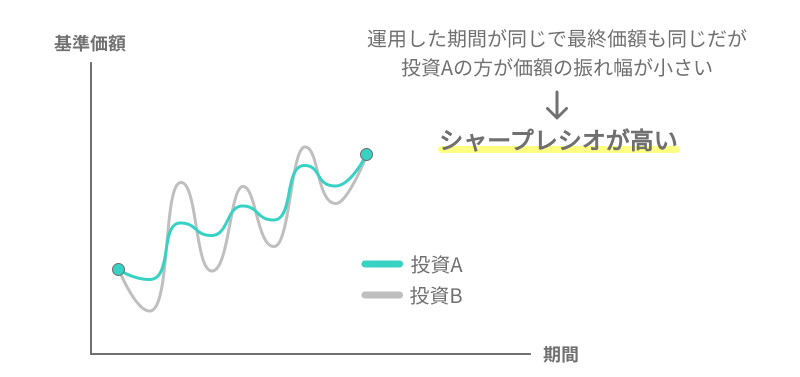

株式、債券、不動産などの資産を複数組み合わせて分散し、運用します。資産を分散することでリスクを軽減し、シャープレシオを高めます。

シャープレシオとは

投資効率、パフォーマンスを表す数値のこと

※シャープレシオが高い=低リスクで大きいリターン、シャープレシオが低い=高リスクで小さいリターン

シャープレシオの仕組み

価額の振れ幅とシャープレシオの関係

| 投資A | 投資B | |

|---|---|---|

| 価額の振れ幅 | 小さい | 大きい |

| シャープレシオ | 高い | 低い |

| リスク | 低い | 高い |

2.運用実績で選ぶ

過去の運用実績は、この先の成果を示すものではありませんが、参考として見てみるのもいいでしょう。運用実績で比較する場合、運用方法が同じもの同士で比較しましょう。株式型と債券型では、取っているリスクが異なるので比べられません。

株式型の運用実績について

インデックス型は、指標としている株価指数に連動した運用になります。同じ株価指数で運用する変額保険のほとんどは、同じような運用実績になります。どの株価指数で運用されているかで選ぶのがポイントです。

主なおすすめの株価指数

| 運用方法 | 株価指数 |

|---|---|

| 日本株式型 | TOPIX、日経平均 |

| 世界株式型 | MSCIコクサイ、MSCIワールド |

MSCIコクサイ、MSCIワールドとは

米MSCI社が提供する株価指数のこと

※MSCIコクサイ=日本を除く先進国を対象、MSCIワールド=日本を含む先進国を対象

アクティブ型は独自の運用をするので、商品や保険会社によって差がつきます。ベンチマークとしている株価指数と比較し投資方針に納得でき、より高い運用成果が上がっている商品を選びましょう。

債券型の運用実績について

債券型は、利回りと運用安全性で選ぶのがおすすめです。日本債券型であれば、日本の国債が中心で、運用が安定している分、利回りが低いです。世界債券型は、先進国債券が中心の安定した運用か、新興国債券を取り入れたリターン重視の2つに分かれます。

ある程度の決まった資産を確保したい人は、日本債券型か世界債券型の先進国債券中心の運用、それよりは大きなリターンを重視する人は、世界債券型の新興国債券中心の運用がおすすめです。

バランス型の運用実績について

バランス型は、運用に取り入れたい資産が入っているかで選びましょう。株式と債券の組み合わせが多いですが、不動産などを選択できる商品もあります。

変額保険まとめ

変額保険は、株式や債券などの運用実績で、保険金や解約返戻金の金額が変動する保険です。死亡保障を持ちながら、リスクをとって資産運用したい人におすすめです。

この記事の要点

- 変額保険は、保険料の運用実績で保険金、満期保険⾦額や解約返戻金の金額が変動する保険

- 運⽤成果がよかった場合、保険⾦額などが増加する期待がもてる。

- 同じ運用方法の中で、運用成果が上がっているプランがおすすめ

-375x234.png)