この記事では専門家が独自に評価した、おすすめの葬儀保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

葬儀保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

そもそも葬儀保険に入る必要あるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

葬儀保険とは

葬儀保険とは、自分が亡くなったときの葬儀費用に備える保険です。加入にあたって医師の診査は、不要なケースが多いので、簡単に加入できます。保障を大きく持てば、仏壇・お墓・年忌法要などの費用もカバーできます。

葬儀保険のポイント

- 葬儀や葬祭費用に備えられる

- 医師の診査は不要なケースが多いので、簡単に加入できる

- 1年間更新の掛け捨てタイプ

一緒に検討したほうが良い保険

葬儀保険を検討する場合、終身保険もあわせて検討しましょう。葬儀保険は更新ごとに保険料は上がりますが、終身保険は保険期間が一生続くので、保険料は変わりません。

更新とは

保障される期間が終了後も同じ保障内容で契約を続ける制度

葬儀保険と終身保険の比較

| 葬儀保険 | 終身保険 | |

|---|---|---|

| 保険期間 | 1年 | 一生涯 |

| 更新 | あり | なし |

| 保険料 | 安い | 高い |

| 解約返戻金(貯蓄性) | なし | あり |

| 加入年齢制限 | 80代まで加入できるもある | 加入の上限あり |

| 医師の診査 | 不要のケースが多い | あり |

| 保険の主な目的 | 葬儀にかかる費用 | 葬儀にかかる費用、遺族の生活費、子供の教育費など |

終身保険を解約した場合には、解約返戻金が受け取れます。解約返戻金は、子どもの養育費などに利用できるので、子育て世代の人には終身保険がおすすめです。

解約返戻金とは

保険を解約した際に受け取れるお金

若い人は解約返戻金のある終身保険、高齢の人は保険料の安い葬儀保険がおすすめです。

若い人で終身保険に加入できる人は、貯蓄のできない葬儀保険に加入する必要はありません。

葬儀保険はこんな人におすすめ

葬儀保険はこのような条件に当てはまる人におすすめです。

葬儀保険がおすすめな人

- 保険料を抑えて葬儀費用に備えたい人

- 加入済みの生命保険の保障を補う目的で葬儀費用を準備したい人

葬儀保険は少額短期保険なので、割安な保険料で加入できます。

少額短期保険とは

少額の保険金額を割安な保険料で短い期間保障する保険

すでに加入している生命保険の保険金額では不足している場合、不足を補う目的で葬儀保険に加入すると良いでしょう。

少額短期保険の仕組み

葬儀保険のメリット

葬儀保険のメリットは主に3つあります。

葬儀保険のメリット

- メリット1:保険料が安く、契約内容の見直しがしやすい

- メリット2:持病がある人や高齢者でも、加入できる商品がある

- メリット3:保険金の支払いが素早い

メリット1:保険料が安く、契約内容の見直しがしやすい

葬儀保険は、保険金額が少額なので、毎月の保険料を安く抑えられます。また1年の更新ごとに契約内容の見直しができるので、資産の状況に合わせて保障が持てます。

メリット2:持病がある人や高齢者でも、加入できる商品がある

葬儀保険は、医師の診査は不要なケースが多いです。また葬儀保険には80歳を超えても加入できる商品があります。持病があり医師の診査に不安がある人や、高齢の人におすすめです。

メリット3:保険金の支払いが素早い

葬儀保険の保険金は、原則として請求書類が保険会社に到着した翌営業日に保険金が支払われます。葬儀場の利用後、葬儀費用をすぐに支払う必要がある場合にも間に合いやすいです。

葬儀保険のデメリット

葬儀保険のデメリットは主に2つあります。

葬儀保険のデメリット

- デメリット1:解約返戻金がない

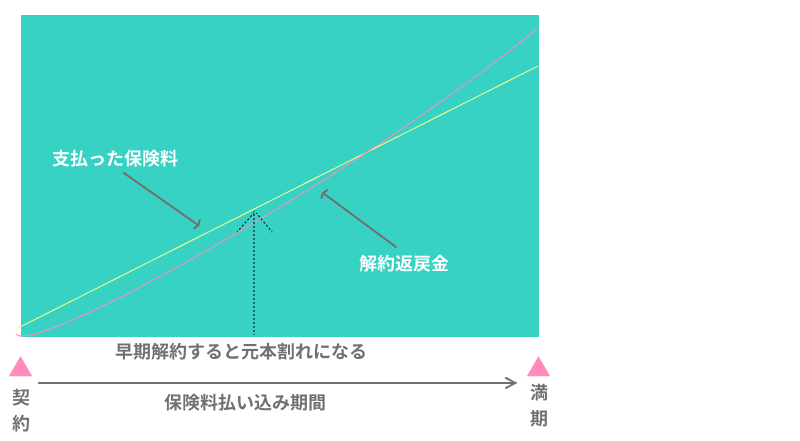

- デメリット2:長い期間加入すると元本割れする可能性がある

デメリット1:解約返戻金がない

葬儀保険は毎月の保険料は安いですが、途中で解約した場合に戻ってくるお金はないので、保険料はムダになります。

デメリット2:長い期間加入すると元本割れする可能性がある

葬儀保険には、設定できる保険金額に上限があります。加入年齢の若い人が長い期間加入していると、支払った保険料の合計金額が保険金額を上回り、元本割れする可能性があります。

元本割れとは

支払った金額より受け取る金額が少ないこと

元本割れの仕組み

葬儀保険は元本割れの可能性があることからも、高齢の人向きの保険です。

葬儀保険の選び方

葬儀保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.保険金をすぐに受け取れるか確認する

死亡してから葬儀が行われるまでの日数は、2日~5日程です。特にお布施などは葬儀当日に僧侶に直接現金で支払う場合が多いので、請求後すぐに保険金を受け取れる葬儀保険を選びましょう。

2.保障範囲を確認する

亡くなった場合、葬儀代以外にもさまざまな費用がかかります。

葬儀代以外の費用例

- 葬儀までの遺体の保存料

- 墓石代などのお墓の費用

- 法要の費用

- 相続税

入院費用やお墓を建てる費用を保障する葬儀保険もあるので、費用の全てを保険でカバーしたい人は、葬儀代以外の保障もある保険を選ぶのがおすすめです。

おすすめの葬儀保険まとめ

葬儀保険は割安な保険料で葬儀にかかる費用に備えられるので、高齢者の人におすすめです。選び方に迷ったら保険金の支払いスピードと保障の範囲で選びましょう。

この記事の要点

- 葬儀保険は葬儀費用に備える保険

- 持病がある人や高齢の人にもおすすめ

- 保険金の支払いスピードと保障の範囲で選ぶのがおすすめ