この記事では専門家が独自に評価した、おすすめの外貨建て一時払い終身保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

外貨建て一時払い終身保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

そもそも外貨建て一時払い終身保険に入る必要あるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る外貨建て一時払い終身保険とは

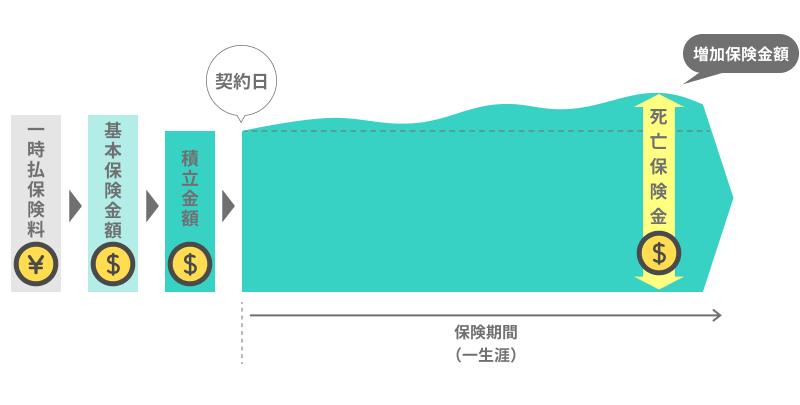

外貨建て一時払い終身保険とは、保険料を一括で支払い、保険会社が米ドルや豪ドルなどの外貨を購入して資産を運用する保険です。

外貨建て一時払い終身保険の仕組み

終身保険とは

死亡や高度障害の保障が一生続く保険

外貨建て一時払い終身保険は、基本的に円建ての終身保険よりも金利が高いです。また、保険料を一括で支払うため、月払いや年払いの終身保険よりも金利が高くなるので、効率的にお金を増やすことができます。

外貨建て一時払い終身保険のポイント

- 米ドルや豪ドルなどの外貨建ての保険

- 保障期間が一生続く

- 円建ての保険や毎月払い・年払いの保険よりも金利が高いケースが多い

- 相続税対策に使われる場合が多い

- ターゲット機能(目標金額に到達したら自動解約になる機能)を付けたものも多い

外貨建て一時払い終身保険はこんな人におすすめ

外貨建て一時払い終身保険は、金利が高く、相続税対策に有効といった特徴があるので、このような条件に当てはまる人におすすめです

外貨建て一時払い終身保険がおすすめな人

- 相続税対策が必要な人

- 米ドルや豪ドルなどの為替に抵抗がない人

- 資産を増やして自分で使える可能性があったほうが良い人

逆に相続する機会がない人や為替相場の変動に抵抗がある人はおすすめしません。

外貨建て一時払い終身保険のメリット

外貨建て一時払い終身保険のメリットは主に3つあります。

外貨建て一時払い終身保険のメリット

・メリット1:相続税対策に有効

・メリット2:金利が高い

・メリット3:自分で使える可能性もある

メリット1:相続税対策に有効

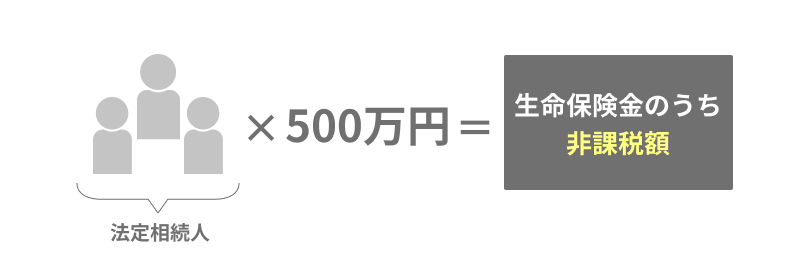

外貨建て一時払い終身保険は、被保険者が亡くなったとき遺族に対して保険金が支払われるので、相続税対策に有効です。「500万円×法定相続人」の金額まで、保険金は非課税になります。

相続税の非課税枠の計算方法

メリット2:金利が高い

米ドルや豪ドルは円より金利が高いので、外貨建て一時払い終身保険は円建て保険と比べて、少ない保険料で大きな保障を用意できる可能性があります。

為替のリスクはありますが、効率的に大きな保障を用意したい人におすすめです。

メリット3:自分で使える可能性もある

外貨建て一時払い終身保険には、あらかじめ目標値を決めるターゲットタイプの保険があります。ターゲットタイプの保険とは、保険料の◯%まで増えた段階で自動解約になる保険です。

ターゲットタイプの保険の特徴

- あらかじめ目標値を決める

- 目標値に到達した段階で自動解約できる

- 円安が進むと、早い段階で目標を達成する可能性がある

目標値に到達した場合は自動的に円建て終身保険へ移行する商品もあるので、運用成果を確保したあとに安定して資産運用することもできます。

相続税対策以外にも資産運用の1つとして活用できます。

外貨建て一時払い終身保険のデメリット

外貨建て一時払い終身保険のデメリットは主に2つあります。

外貨建て一時払い終身保険のデメリット

- デメリット1:元本割れをする可能性がある

- デメリット2:手数料がかかる

デメリット1:元本割れをする可能性がある

外貨建て一時払い終身保険では、米ドルや豪ドルなど基本的に円より金利が高い通貨で運用します。ただし円高の場合に保険金を受け取ると、支払った保険料に比べてマイナスになってしまう可能性があります。

為替動向によって元本割れする可能性があるので、リスクをとって損をしたくない人はおすすめしません。

デメリット2:手数料がかかる

外貨建て一時払い終身保険は、円から外貨に換えるときなどに手数料がかかります。

外貨建て一時払い終身保険でかかる手数料

- 契約初期費用

- 為替手数料

- 保険契約関係費用・ランニングコスト

- 解約時の解約控除

解約控除とは

解約したときに支払われる解約返戻金から差し引かれる解約の手数料

購入時の手数料はかからない商品が多いですが、解約控除は保有年数が短いと解約返戻金の10%程かかる商品もあります。

外貨建て一時払い終身保険の選び方

外貨建て一時払い終身保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.予定利率の最低保証の高さで選ぶ

外貨建て一時払い終身保険では、予定利率の最低保証が商品ごとに定められています。運用実績がマイナスだとしても、予定利率の最低保証が高い分、保険金をある程度確保できます。

予定利率とは

保険会社が契約者に約束する責任準備金の運用利回りのこと

特に支払う保険料が高い人は、運用実績がマイナスだった時に大きく影響を受けるので、予定利率の最低保証の高さ重視で選ぶのがおすすめです。

2.手数料の安さで選ぶ

外貨建て一時払い終身保険には、保険金額や支払った保険料に対して、一定割合の手数料があります。死亡保険金などを支払う場合に基準となる基本保険金額に対して、手数料上限を2%~4%としている商品が多いです。

支払った保険料の大半を保険金の積立にあてたい人は、手数料割合の低さで選ぶのがおすすめです。

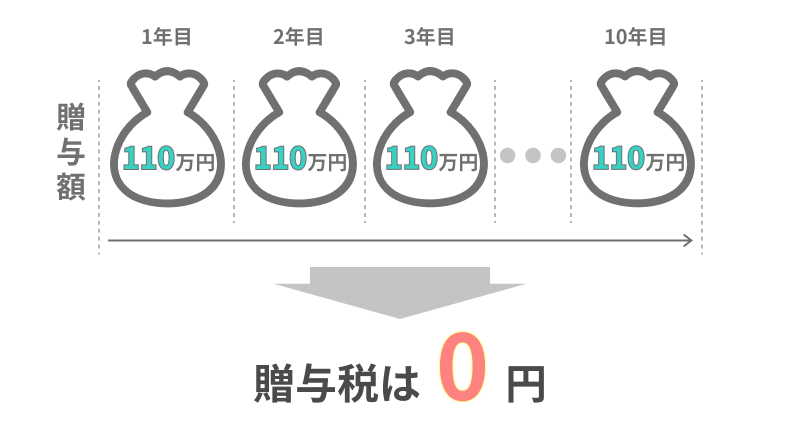

3.贈与のしやすさで選ぶ

外貨建て一時払い終身保険に生存給付金がある場合、生前に贈与ができます。生前贈与を行うと、年間110万円まで非課税で贈与できるので、一括で保険金を相続するより分割で生前に贈与した方が、税金額は少なくなる傾向にあります。

生存給付金とは

保険期間中に被保険者が生存していることを条件に受け取ることができるお金

生前贈与の年間非課税限度額

また生存給付金の受け取り時に、保険会社から渡される保険金支払いの記録をそのまま贈与の記録として使える場合があります。贈与の記録として使用できるので、贈与契約書を作成する手間がなくなり、簡単に贈与ができます。

贈与申告書とは

財産を贈与する際に作成する契約書

なるべく税金を抑えて、子どもやお孫さんに資産を移したい人は、定期的な生存給付金がある外貨建て一時払い終身保険がおすすめです。

おすすめの外貨建て一時払い終身保険まとめ

外貨建て一時払い終身保険は資産を運用しながら死亡保障を持てる保険なので、相続を効率よく行いたい人におすすめです。選び方に迷ったら予定利率の最低保証の高さや手数料の安さで選ぶと良いでしょう。

この記事の要点

- 外貨建て一時払い終身保険は資産運用しながら死亡保障が持てる保険

- 税金を抑えて、子どもやお孫さんに資産を移したい人におすすめ

- 「予定利率の最低保証の高さ」や「手数料の安さ」で選ぶのがおすすめ