この記事では専門家が独自に評価した、おすすめの弁護士保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

弁護士保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

そもそも弁護士保険に入る必要あるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

弁護士保険とは

弁護士保険とは、生活上のトラブルで弁護士に依頼をした場合の相談料や着手金・成功報酬金の一部を保障してくれる保険です。近隣トラブルや遺産相続のトラブル、いじめなどが起こり、弁護士に依頼した際の費用に備えられます。

弁護士保険のポイント

- 相談料や着手金・成功報酬金などの弁護士費用の一部を保障

- 保険料は月々約3,000円前後

- 待機期間や不担保期間など、保険が適用されない期間がある

一緒に検討したほうが良い保険

弁護士保険を検討する場合、自動車保険や個人賠償責任保険の弁護士費用特約も合わせて検討しましょう。すでに加入している保険などに弁護士費用特約を付ける方が、新規で弁護士保険に加入するよりも保険料が安い場合があります。

弁護士費用特約との比較

| 特約名 | 特徴 |

|---|---|

| 他の損害保険の弁護士費用特約 | ・すでに加入している保険に付加できる場合、加入手続きが不要 ・弁護士保険に比べて、保険料が安い |

ただし自動車保険に付加する弁護士費用特約の場合、自動車事故によってかかった弁護士費用しか保障されません。

様々な出来事の弁護士費用に幅広く備えたい人は、弁護士保険がおすすめです。

弁護士保険はこんな人におすすめ

弁護士保険はこのような条件に当てはまる人におすすめです。

弁護士保険がおすすめな人

- 近隣トラブルや相続問題などのリスクに備えたい人

- 弁護士費用の心配をしたくない人

- 損害賠償金以外の費用を抑えたい人

弁護士費用の目安は、相談料が約1万円、成功報酬金が30~50万円程です。(※当記事執筆者のインターネット調べによるものとなります。あくまで目安となりますので、詳細な価格は弁護士事務所により異なりますのでご注意下さい。)

50万円程の出費に現金で対応できる人は、保険に入る必要はないでしょう。

弁護士保険の対象となるトラブル

弁護士保険の対象となるトラブルには、「偶発事故」と「一般事件」の2種類があります。

弁護士保険の対象となるトラブルの種類

- 偶発事故

- 一般事件

偶発事故とは

偶発事故とは、自動車事故や火災事故など、偶発的に発生した事故です。弁護士保険では、偶発事故に対する弁護士費用の補償割合を高めに設定してある場合が多く、相談料が全額補償される商品もあります。

一般事件とは

一般事件とは、偶発事故以外のトラブルです。

一般事件の例

- 不当解雇や残業代未払いといった労働問題

- 各種ハラスメント

- 相続問題

- 離婚問題

- 近隣トラブル

弁護士費用の補償割合は、偶発事故より低く設定されています。弁護士保険に加入していたとしても自己負担する弁護士費用は、偶発事故の場合に比べて多くなります。

弁護士保険のメリット

弁護士保険のメリットは主に2つあります。

弁護士保険のメリット

- メリット1:高額な弁護士費用に備えられる

- メリット2:トラブルの際に訴訟を起こせる

メリット1:高額な弁護士費用に備えられる

弁護士保険は、弁護士費用の一部を補償する保険なので、約30万円~50万円の高額な弁護士費用に備えられます。またトラブルによっては裁判で獲得した金額の一定割合を成功報酬とする場合があるので、獲得した金額を減らしたくない人におすすめです。

メリット2:トラブルの際に訴訟を起こせる

弁護士保険に加入しておけば「損害賠償を求めたいが、弁護士費用が高く訴訟ができなかった」といった泣き寝入りを防げます。

弁護士保険のデメリット

弁護士保険のデメリットは主に3つあります。

弁護士保険のデメリット

- デメリット1:全ての弁護士費用が補償されるわけではない

- デメリット2:加入時点で発生している事件は対象外

- デメリット3:一定の待機期間・不担保期間がある

デメリット1:全ての弁護士費用が補償されるわけではない

弁護士保険は、弁護士費用の一部を補償する保険なので、弁護士費用の全額を保険金でカバーできるわけではありません。保険金額は、保険会社の定めるトラブルごとの弁護士費用の平均を元に一定の補償割合をかけて計算します。

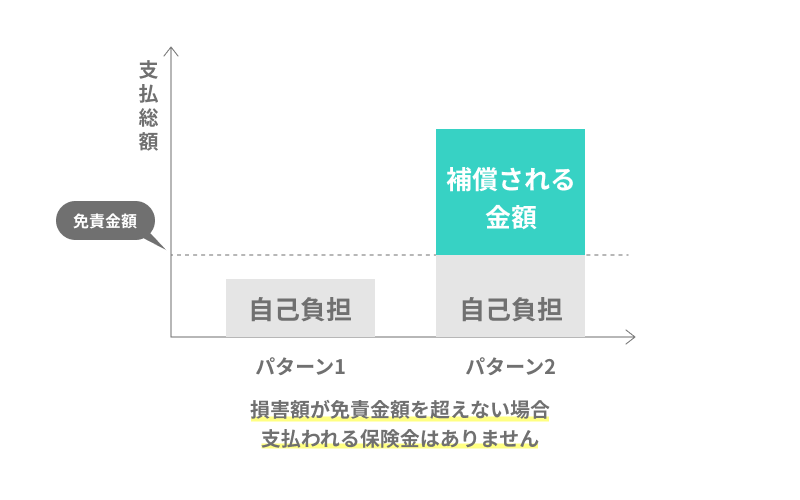

一定の免責金額が設定されている場合もあるので、自己負担の割合を減らしたい人は「免責金額がなく、定められている弁護士費用の平均が高い商品」がおすすめです。

免責金額とは

保険金が支払われる事故が起きた際に自己負担しなければならない金額

免責金額の仕組み

デメリット2:加入時点で発生している事件は対象外

弁護士保険に加入する前から発生している事故・事件に対する弁護士費用は、保障の対象にならず、全額自己負担です。

デメリット3:一定の待機期間・不担保期間がある

弁護士保険では、待期期間や不担保期間が設定されている場合が多いです。待期期間とは、一定期間に発生した弁護士費用に対して補償しない期間です。不担保期間とは、数年間起こりやすい一定のトラブルを補償しない期間です。

待期期間は3ヶ月、不担保期間は1年~3年と定めている商品が多いです。

弁護士保険の選び方

弁護士保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.補償の範囲をチェック

弁護士保険は、商品によって補償対象や補償割合が異なります。

チェックする補償範囲

- 相談料の補償

- 偶発事故の補償割合

- 一般事件の補償割合

「弁護士費用のうち相談料は補償対象外」や「通常補償割合の低い、一般事件の補償割合を高めにしている保険」などあるので、加入時に補償対象と補償割合を確認しましょう。

自動車における偶発事故などは他の保険の弁護士費用特約でカバーし、一般事件に強い弁護士保険に加入するのがおすすめです。

2.特約の充実さで選ぶ

弁護士保険の特約は主に3つあります。

弁護士保険の主な特約

| 特約名 | 特徴 |

|---|---|

| 免責ゼロ特約 | 保険金を計算する際の免責部分をゼロにする |

| 相談料不担保特約 | 相談料を不担保にすることで、保険料を安くする |

| 痴漢冤罪特約 | 痴漢の冤罪に関する電話相談料や弁護士の交通費が補償される |

弁護士費用に対する補償金額を増やしたい人は免責ゼロ特約、保険料を抑えたい人は相談料不担保特約のある商品がおすすめです。

おすすめの弁護士保険まとめ

弁護士保険は、弁護士費用の一部を補償してくれる保険なので、近隣トラブルや相続問題が起こったときの費用に備えたい人におすすめです。選び方に迷ったら、補償の範囲と特約の有無で選ぶと良いでしょう。

この記事の要点

- 弁護士保険は、弁護士費用の一部を補償してくれる保険

- 近隣トラブルや相続問題が起こったときの費用に備えたい人におすすめ

- 補償の範囲と特約の有無で選ぶのがおすすめ