この記事では専門家が独自に評価した、おすすめの住宅総合保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

住宅総合保険を探していると、こんなお悩みありませんか?

何を基準に保険を選んだらいいかわからない

そもそも住宅総合保険は加入したほうがいいの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

住宅総合保険とは

住宅総合保険は、火災保険の一種です。火災・水災・水漏れ・盗難(家財のみ)などによる損害を補償します。

住宅総合保険の補償内容一例

| 補償の対象 | 補償内容 |

|---|---|

| 火災 | 火災で建物や家財が燃えてしまった |

| 落雷 | 家屋や家財が落雷に遭い壊れた |

| 破裂・爆発 | ガス爆発により建物や家財が壊れてしまった |

| 風災・・雹災雪災 | 大雪の重みによって自宅敷地内の車庫・物置が壊れた |

| 飛来・落下・衝突 | 自動車が建物に衝突して、建物や家財が壊れてしまった |

| 水濡れ | 水道管の破損によって天井や家の壁紙が汚れてしまった |

| 暴行・破壊 | 労働争議などによる破壊行為によって建物や家財が損壊された |

| 水災 | 豪雨により土砂崩れが発生し、家が倒壊してしまった |

| 盗難(家財のみ) | 家が空き巣被害に遭い、電化製品を盗まれてしまった |

住宅総合保険のポイント

- 水害が起こる可能性の高い地域に住んでいる人におすすめ

- 住宅火災保険よりも手厚い補償がある

- 自然災害が多発する近年では必要な保険になっている

一緒に検討したほうが良い保険

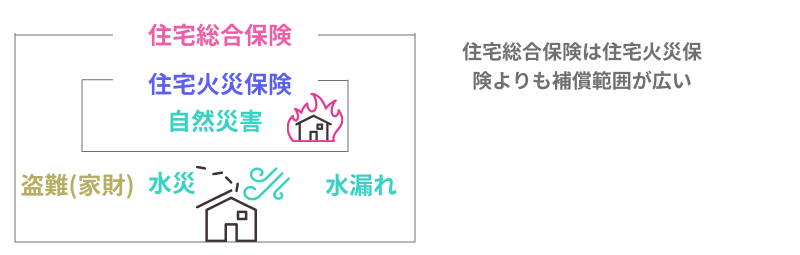

住宅総合保険を検討する場合、住宅火災保険もあわせて検討しましょう。

住宅火災保険は、住宅総合保険に比べると補償範囲が狭いため、その分支払う保険料も安いです。

他の保険との比較

| 補償の対象 | 住宅総合保険 | 住宅火災保険 |

|---|---|---|

| 火災 | 〇 | 〇 |

| 落雷 | 〇 | 〇 |

| 爆発・破裂 | 〇 | 〇 |

| 風災・雹災・雪災 | 〇 | 〇 |

| 飛来・落下・衝突 | 〇 | × |

| 水濡れ | 〇 | × |

| 暴行・破壊 | 〇 | × |

| 水災 | 〇 | × |

| 盗難(家財のみ) | 〇 | × |

マンションの高層階に住んでいる人は、台風・大雨などによる損害が発生するリスクが低いので、住宅火災保険を選択するのが良いでしょう。

住宅総合保険はこんな人におすすめ

住宅総合保険はこのような条件に当てはまる人におすすめです。

住宅総合保険がおすすめな人

- 火災保険の新規加入者

- 住宅総合保険に加入している人

火災保険の新規加入者

現在、販売されている火災保険は、水濡れ・水災などもカバーできます。ただしプランによっては、水濡れ・水災などが補償の対象外になっています。水害に備えたい人は、住宅総合保険をおすすめします。

住宅総合保険に加入している人

住宅総合保険は過去に販売されていた商品で、現在の火災保険は住まいの保険へと進化しています。また、住宅総合保険よりも充実した補償が得られるプランがあります。

火災保険料の改定が2022年10月に行われるので、その前に保険の見直しをするのがおすすめです。

住宅総合保険のメリット

住宅総合保険のメリットは主に2つあります。

住宅総合保険のメリット

- メリット1:台風・ゲリラ豪雨などによる水災を補償する

- メリット2:特約・応急サービス・相談サービスを受けられる

メリット1:台風・ゲリラ豪雨などによる水災を補償する

近年、頻発している大規模な自然災害に備えるためには、水災による損害補償は加入検討の必須ポイントとなります。住宅火災保険では、水災によるリスクをカバーできません。

メリット2:特約・応急サービス・相談サービスを受けられる

住宅総合保険は、特約(オプション)を付けると補償をさらに手厚くできます。また、保険商品によって独自の応急サービス、介護や医療の無料の相談サービスを受けられます。

特約とは

主たる契約のオプションとして付加されるもの。

住宅総合保険の基本的な補償内容は、どこの保険会社もほぼ同じですので、特約やサービスの内容で保険を選びましょう。

住宅総合保険のデメリット

住宅総合保険のデメリットは主に2つあります。

住宅総合保険のデメリット

- 保険料が割高になっている

- 経年劣化は補償の対象外となっている

デメリット1:保険料が割高になっている

住宅総合保険は、住宅火災保険では対象とならない水災・水漏れ・飛来物・衝突・盗難(家財)も補償対象となるため、その分保険料が割高となります。

住宅総合保険と住宅火災保険の補償範囲

デメリット2:経年劣化は補償対象外となっている

住宅総合保険は、経年劣化(時間の経過によって品質が低下すること)によって発生した損害は、基本的に補償の対象にはなりません。

住宅総合保険の選び方

住宅総合保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.自分の住まいに最適な補償内容となっているか

居住している建物のタイプ・立地環境によって必要となる補償内容が変わります。

まずは、住んでいる地域における発生リスクの高い災害・事故を把握しましょう。

加入前に確認するリスク

| 確認項目 | 確認方法 |

|---|---|

| 自然災害のリスク | ハザードマップを確認 |

| 交通事故のリスク | 交通量を確認 |

| 空き巣被害のリスク | 近隣の犯罪発生率を確認 |

またマンションには、特有の事故・トラブルなどもありますので、火災保険の特約として個人賠償責任保険への加入も検討する必要があります。

2.ムダな特約に加入していないか

火災保険の特約として付帯できる個人賠償責任特約・弁護士費用特約などは、自動車保険・自転車保険・会社の団体保険で加入できます。このような保険は、家族一人が加入していれば良いです。

3.保険期間・割引制度によって、保険料を安くできないか

火災保険は、保険期間を1~10年で設定します。保険期間が長いほど保険料を割安にできます。

また、保険料の支払いを一括払いにすると最も保険料を割安にできます。

火災保険の10年契約は廃止される見込みですので、値上げが行われる前に早めに保険の見直しをしましょう。

おすすめの住宅総合保険まとめ

住宅総合保険は火災だけでなく水災・水漏れもカバーできる保険なので、水害のリスクが高い地域に住んでいる人におすすめです。選び方に迷ったら保険料の支払い方法の豊富さで検討すると良いです。

この記事の要点

- 住宅総合保険は、火災・水災・水漏れ・家財の盗難に備える保険

- 水害や家財の盗難などに備えたい人におすすめ

- 保険期間は長いほど保険料が割安になる