この記事では専門家が独自に評価した、おすすめの少額短期保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

少額短期保険を探していると、こんなお悩みありませんか?

何を基準に保険を選んだらいいかわからない

そもそも少額短期保険に入る必要あるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

少額短期保険とは

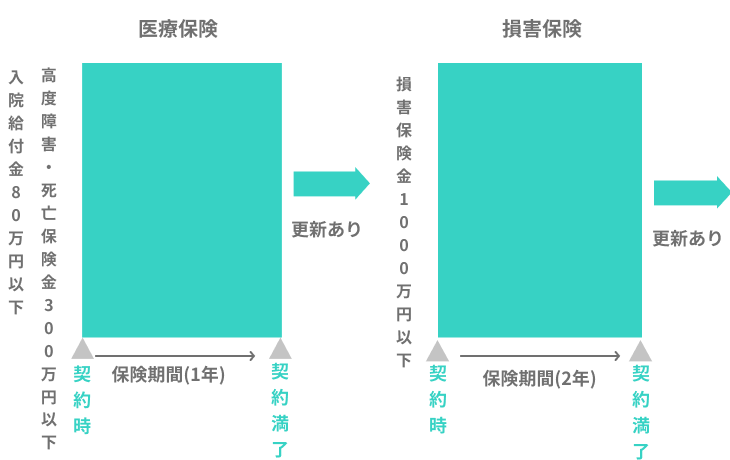

少額短期保険は、保険金額は上限1000万円、保険期間は生命保険は1年、損害保険は2年の掛け捨ての保険です。

少額短期保険の仕組み

掛け捨てとは

保険を解約した際などに戻ってくるお金がない。

少額短期保険のポイント

- 毎月の保険料は安く保険期間は短い保険

- 既に加入している保険の補償を充実させたい人におすすめ

- 満期保険金や解約返戻金はない

少額短期保険はこんな人におすすめ

少額短期保険はこのような条件に当てはまる人におすすめです。

少額短期保険がおすすめな人

- 安い保険料で、最低限の補償を用意したい人

- 持病があり、一般の生命保険への加入が難しい人

- 短期間だけ補償が必要な人

- 生命保険や損害保険などにプラスして補償を充実させたい人

- ピンポイントの補償がある保険を検討中の人

少額短期保険は持病がある人でも加入しやすいです。

また、1年または2年ごとに更新なので短期間だけの補償が欲しい人にもおすすめです。

逆に現在ご加入されている保険で十分な補償のある人には、少額短期保険は掛け捨てタイプで貯蓄性がないのでおすすめしません。

少額短期保険の種類

少額短期保険には、お客様のニーズに応える形でできた一般の保険にはないユニークな商品が多くあります。

少額短期保険の種類

- レスキュー費用保険

- 旅行キャンセル保険

- 家財保険

- 弁護士保険

- ペット保険

レスキュー費用保険とは

レスキュー費用保険とは、登山やアウトドアの際に遭難した場合にかかった捜索費用や救助費用を補償するための保険です。登山などに行く機会がある人におすすめです。

旅行キャンセル保険

旅行キャンセル保険は、旅行の出発日前日や当日などに、旅行を中止した場合にかかるキャンセル料を補償する保険です。急なキャンセルを補償するので、小さなお子さまをお持ちの人におすすめです。

家財保険

家財保険は、火災・水害・盗難などによる家財の損害を補償します。家財とは、テレビ・パソコン・冷蔵庫などの家電や洋服など生活に必要な家財全般です。

弁護士保険

弁護士保険とは、日常生活で法的なトラブルにあった際にかかる弁護士への相談料などの諸費用を補償します。

弁護士保険は、子どものいじめなどの示談交渉などにかかった費用も補償します。

ペット保険

ペット保険とは、ペットが病気をしたときに病院でかかる診察費を補償します。診察費は自由診療のため全額自己負担です。

少額短期保険のメリット

少額短期保険のメリットは主に4つあります。

少額短期保険のメリット

- メリット1:保険料を安く抑えられる

- メリット2:必要な期間だけ加入できる

- メリット3:保険の種類が豊富である

- メリット4:既に加入している保険の補償を補う目的として活用できる

メリット1:保険料を安く抑えられる

少額短期保険は、少額の保険金額・短い保険期間なので保険料を安く抑えられます。

メリット2:必要な期間だけ加入できる

保険期間は生命保険1年・損害保険2年と短期間です。子どもが学校を卒業するまで・家族の単身赴任が終わるまでなど、必要なときに気軽に加入できます。

メリット3:保険の種類が豊富である

少額短期保険には、レスキュー費用保険など珍しい補償の保険が多くあります。欲しい補償内容の保険商品が見つかる可能性があります。

メリット4:既に加入している保険の補償を補う目的として活用できる

安い保険料で必要な補償を必要な期間だけ、既に加入している保険に上乗せして活用できます。例えば、加入済みの医療保険で補償内容の不足部分を少額短期保険で補えます。

少額短期保険のデメリット

少額短期保険のデメリットは主に5つあります。

少額短期保険のデメリット

- デメリット1:保険金額に上限がある

- デメリット2:保険期間が短い

- デメリット3:貯蓄性がない

- デメリット4:保険会社が破綻した場合の契約者への補償がない

- デメリット5:生命保険料控除の対象外

デメリット1:保険金額に上限がある

少額短期保険は保険料が安く、保険金額は上限1000万円です。主に生命保険300万円以上、損害保険1000万円以上の補償が必要な人には適していません。

少額短期保険の保障期間は法令によって1年間または2年間と定められています。

少額短期保険は保険期間が短いので、長期の補償が必要な人は毎月の保険料は高くなりますが、一般の生命保険をおすすめします。

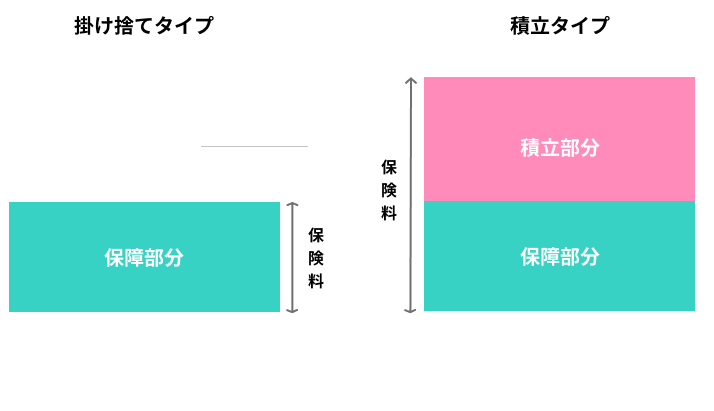

少額短期保険は、掛け捨てタイプの保険なので、貯蓄ができません。貯蓄性のある保険を求める人は、積立タイプの保険を選びましょう。

掛け捨てタイプと積立タイプの保険比較

通常の保険商品と違い、少額短期保険は保険契約者保護機構の補償対象外となっています。保険契約者保護機構とは、保険会社が経営破綻した場合に保険契約者などを保護するために設立された法人です。

通常の生命保険の場合、払い込んだ保険料は生命保険料控除の対象となり所得税は安くなります。一方、少額短期保険は生命保険料控除の対象外なので所得税は安くなりません。

生命保険料控除とは

支払った保険料に応じて一定の金額がその年の所得から引かれる制度。

少額短期保険の選び方

少額短期保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.目的に合った補償内容で選ぶ

少額短期保険は、細かいニーズに応える保険商品が多数あります。しかし同じ旅行キャンセル保険でも、各保険会社によって補償内容は異なりますので、しっかり検討しなくてはなりません。

2.既に加入している保障内容を確認してから加入する

少額短期保険は、加入済みの保険を補填する目的で加入するのに適していますが、加入済み保険の補償内容が重複する可能性があります。加入する際は確認をしましょう。

少額短期保険はピンポイントの補償が欲しいときに活用できる保険ですので、通常の保険ではカバーできない部分を補償するために最適な保険です。

おすすめの少額短期保険まとめ

少額短期保険は保険料が安く保険期間が短い保険なので、最低限の補償が欲しい人や短期間で補償を持ちたい人におすすめです。選び方に迷ったら目的に合った補償内容の有無で検討すると良いです。

この記事の要点

- 少額短期保険は、さまざまな種類があり補償の対象がピンポイントな保険

- 一般の生命保険と違い税金の控除が受けられない

- 保険期間が短くても保険料を安くしたい人におすすめ