この記事では専門家が独自に評価した、おすすめの国内旅行保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

国内旅行保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

日帰り旅行にあわせて、1日だけの加入ってできるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

国内旅行保険とは

国内旅行保険とは、国内旅行中のトラブルに備える保険です。ケガや相手への賠償責任、持ち物が盗まれた場合の損害などを補償します。ただし病気は対象外です。

国内旅行保険のポイント

- 国内旅行中のトラブルに備えられる

- 治療費や損害賠償金、盗難などの損害をカバー

- 家を出発してから帰ってくるまでが対象

また補償期間を1日から選ぶことができる掛け捨て型の保険です。

日帰り旅行や1日出張など、短い期間の遠出にも向いています。

一緒に検討したほうが良い保険

国内旅行保険を検討する場合、医療保険もあわせて検討しましょう。医療保険は病気やケガによって、入院や手術をした場合に保険金が支払われます。

他の保険との比較

| 保険名 | 特徴 |

|---|---|

| 医療保険 | 病気やケガに治療費を保障する |

旅行中の病気に備えたい人は、医療保険もあわせて加入するのがおすすめです。

国内旅行保険はこんな人におすすめ

国内旅行保険はこのような条件に当てはまる人におすすめです。

国内旅行保険がおすすめな人

- 国内旅行中の損害に対する補償がほしい人

- 旅先でレジャースポーツをする人

- 飛行機の欠航が多い離島に旅行をする人

- 他の保険で同じ補償を持っていない人

他の保険でケガや賠償責任の補償を持っている人は、保険加入する必要はありません。

賠償責任とは

相手の損害を補償する責任

国内旅行保険の種類

国内旅行保険には、「保険会社の国内旅行保険」と「クレジットカード付帯の国内旅行保険」の2つがあります。

国内旅行保険の種類

- 保険会社の国内旅行保険

- クレジットカード付帯の国内旅行保険

保険会社の国内旅行保険とは

保険会社から加入する国内旅行保険は、ケガや賠償責任の補償金額を自分好みにカスタマイズできます。

特に高額になりやすい損害賠償金の補償を手厚く持てるのがポイントです。

また保険会社から加入すると保険証券が発行されます。ただし 保険証券の発行には1週間ほどかかります。

保険証券とは

契約した保険の内容が書かれた証書

保険証券がなくても補償は受けられますが、旅行中に加入した保険の内容がわかるようにしておくと安心です。保険証券を持って行きたい人は出発の1週間以上前から手続きするのがおすすめです。

クレジットカード付帯の国内旅行保険とは

クレジットカードには、簡易的な国内旅行保険が付帯されている場合があります。旅行のたびに申し込みをする必要はありません。ただし内容が決まっていて、保険会社から加入するよりも補償が小さいです。

クレジットカードに付帯される国内旅行保険には、自動付帯と利用付帯の2つがあります。

利用付帯とは

クレジットカードを旅行費で使ったときに保険が適用になること

自動付帯と利用付帯の違い

クレジットカード付帯の国内旅行保険には、保険証券はありませんが、付帯証明書が発行できます。

付帯証明書とは

契約の内容を証明する書類

ただし付帯証明書の発行には1週間から2週間ほどかかります。付帯証明書を持って行きたい人は出発の2週間以上前から手続きするのがおすすめです。

国内旅行保険のメリット

国内旅行保険のメリットは主に2つあります。

国内旅行保険のメリット

- メリット1:国内旅行中のトラブルに備えられる

- メリット2:1日単位で加入できる

メリット1:国内旅行中のトラブルに備えられる

国内旅行保険は、国内旅行中のトラブルで発生した、さまざまな損害に備えられます。

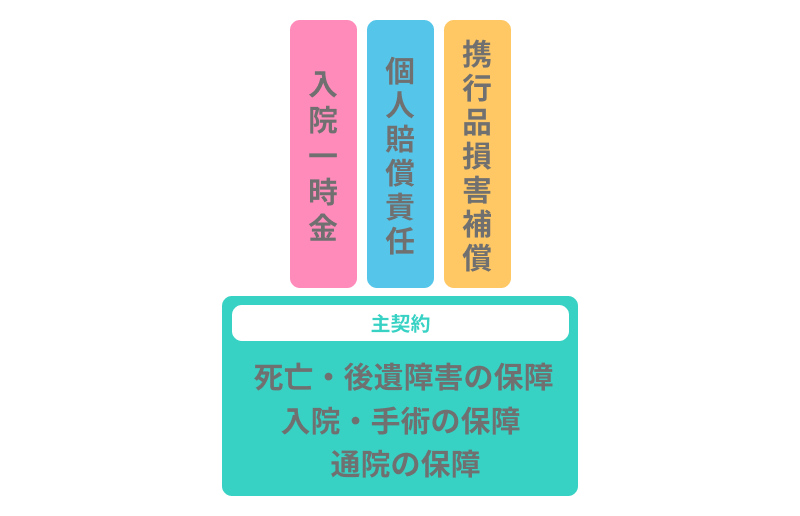

国内旅行保険の主な補償と特徴(国内旅行中の出来事に限る)

- 死亡、後遺障害保険金:死亡したり、後遺障害が残ったとき保険金が支払われる

- 入院保険金:入院1日につき決められた日額が支払われる

- 手術保険金:手術をした場合に保険金が支払われる

- 通院保険金:通院1日につき決められた日額が支払われる

- 傷害入院一時金:入院したら一時金としてまとまった保険金が支払われる

- 個人賠償責任補償:相手への損害賠償金を補償する

- 携行品損害補償:持ち物が壊れたり、盗まれた場合の損害を補償する

- 救援者費用補償:お見舞いに来た家族の交通費、宿泊費を補償する

国内旅行保険の基本補償は主に「死亡・後遺障害保険金、入院保険金、手術保険金、通院保険金」の4つで、残り3つは特約で自由につけられます。相手のケガや物の損害もカバーしたい人は特約をつけて備えるのがおすすめです。

国内旅行保険の主契約と主な特約

携行品損害補償には、免責金額がある商品が多いです。

免責金額とは

損害のうち、自分で負担する金額

メリット2:1日単位で加入できる

国内旅行保険は、契約期間を1日から設定できます。日帰りや1泊2日の旅行にあわせて加入すれば保険料のムダをなくせるので、保険料を抑えたい人にもおすすめです。

また当日申し込みで加入できる商品もあるので、突然の旅行にも間に合います。

国内旅行保険のデメリット

国内旅行保険のデメリットは主に2つあります。

国内旅行保険のデメリット

- デメリット1:病気は補償されない

- デメリット2:災害によるケガは対象外

- デメリット3:妊娠や出産は補償されない場合がある

デメリット1:病気は補償されない

国内旅行保険は病気による入院や手術は補償されません。ただし細菌性の食中毒は補償されます。

旅行中の病気に備えたい人は、医療保険にあわせて加入しましょう。

デメリット2:災害によるケガは対象外

旅行先で起きた地震・噴火・津波により、ケガをした場合は補償されません。ただしオプションをつけることで、災害によるケガを補償する商品もあります。

デメリット3:妊娠や出産は補償されない場合がある

旅行先での妊娠・出産・早産・流産によってかかった治療費は補償されず、全額自己負担になります。また妊娠や出産によって旅行先に家族がお見舞いに来た場合の救援費用も対象外なので注意しましょう。

商品によっては妊娠初期(21週目までなど)に限り、妊娠にかかった費用を補償する場合があります。

国内旅行保険の選び方

国内旅行保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.補償の手厚さで選ぶ

国内旅行保険には保険会社から加入する場合とクレジットカードに付帯している場合の2つがあります。それぞれ補償金額と保険料が異なります。

保険会社の国内旅行保険とクレジットカード付帯の国内旅行保険の比較

| 保険会社 | クレジットカード付帯 | |

|---|---|---|

| 保険料 | 高い | 無料 |

| 補償金額(死亡やケガ) | 1000万円~3000万円 | 100万円~500万円 |

| 加入方法 | 直接申し込む | 自動付帯or利用付帯 |

クレジットカード付帯だと保険料はかかりませんが、補償金額は保険会社に比べて10分の1以下になります。保険会社の国内旅行保険は保険料はかかりますが、補償金額が無制限のプランもあるので、手厚い補償が持てます。

クレジットカード付帯はお守り程度にもって、保険会社の国内旅行保険でしっかり備えるのがおすすめです。

2.保険期間から選ぶ

国内旅行保険は日帰りや1泊2日、最大1ヶ月までといった短い保険期間の商品が多いです。1ヶ月以上の長期旅行や出張の場合、家を出発してから帰ってくるまでの日数分を設定できる商品がおすすめです。

3.加入条件をチェック

国内旅行保険は、年齢を制限している場合が多いです。また加入できる人数が5人までと制限されている場合もあります。

小さいお子さんやおじいちゃん・おばあちゃんと旅行にいく場合は、年齢制限のない家族型プランがおすすめです。

4.旅の目的にあわせた補償で選ぶ

国内旅行保険は、ケガを補償する主契約にオプションを組み合わせるのが一般的です。旅の目的にあったオプションだけつければ、保険料を抑えられます。

旅の目的にあったおすすめプラン

- 家族旅行:補償の幅が広いプラン

- 観光や出張:物の盗難や破損が充実したプラン

- レジャー旅行:ケガの治療、賠償責任を重視したプラン

レジャースポーツは特にケガをするリスクが高いので、入院や通院が1日目から補償される保険を選ぶのがおすすめです。

おすすめの国内旅行保険まとめ

国内旅行保険は、国内旅行中の治療費や損害賠償に備える保険なので、他の保険でケガや賠償責任の補償を持っていない人におすすめです。補償の手厚さや旅の目的に合うかなど4つのポイントから選ぶのがおすすめです。

この記事の要点

- 国内旅行保険は、国内旅行中の治療費や損害賠償に備える保険

- 他の保険でケガや賠償責任の補償を持っていない人におすすめ

- 「補償の手厚さ」「保険期間」「加入条件」「旅の目的に合うか」の4つのポイントで選ぶのがおすすめ