エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2025年12月1日~2026年2月28日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:なないろスリー(なないろ生命)

がんだけでなく心疾患、脳血管疾患まで保障

なないろスリーは、なないろ生命が販売する終身の特定疾病保険です。

がん(上皮内がん含む)は診断確定、心疾患・脳血管疾患は治療のため1日以上の入院または手術を受けたとき、保障が受けられます。

保険期間は終身なので解約しない限り、一生涯の保障が受けられます。

なないろスリーの特徴

- がん(上皮内がん含む)、心疾患、脳血管疾患の保障が受けられる

- 180日に1回を限度に、何回でも特定3大疾病一時金が受け取れる

- 所定の基準を満たせば保険料が割安となる

保険料例

条件:特定3大疾病一時金保険(特定3大疾病1型)特定3大疾病一時金額:50万円 /特定3大疾病保険料払込免除特則:適用/区分料率適用特約:付加/保険期間・保険料払込期間:終身 /保険料払込方法:月払(口座振替扱・クレジットカード扱)(保険料は2023年10月1日現在のものです。)

| 年齢 | 男性 (優良区分料率) | 男性 (標準区分料率) | 女性 (優良区分料率) | 女性 (標準区分料率) |

|---|---|---|---|---|

| 20歳 | 1,430円 | 1,990円 | 1,475円 | 1,895円 |

| 30歳 | 2,140円 | 3,010円 | 2,080円 | 2,635円 |

| 40歳 | 3,320円 | 4,785円 | 2,870円 | 3,670円 |

| 50歳 | 6,080円 | 8,895円 | 4,430円 | 5,795円 |

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 特定3大疾病一時金保険【特定3大疾病1型】[主契約] | 特定3大疾病で所定の状態になったとき、特定3大疾病一時金をそれぞれについて180日1回を限度で、何度でもお受け取りいただけます。 | 1回につき50万円 |

| 特定3大疾病保険料払込免除特則 | 特定3大疾病で所定の状態になったとき、以後の保険料はいただきません。 | ー |

| 区分料率適用特約 | 満20歳以上のお客さま(被保険者)の場合、この保険契約(特定3大疾病保険料払込免除特則およびがん治療特約(2022)Dを含みます)には、被保険者の喫煙状況および健康状態等により、優良区分料率または標準区分料率が適用されます。 | ー |

※この広告は保険商品の概要を説明したものです。保険商品の詳細は「商品パンフレット」「契約概要・注意喚起情報」「ご契約のしおり-約款」でご確認ください。

【引受保険会社】なないろ生命保険株式会社

〒160-8516 東京都新宿区四谷1-6-1

TEL:0120-08-7716

N-B-23-0306(231020)

2位:なないろセブン(なないろ生命)

がんと6大疾病を一時金で保障

なないろセブンは、なないろ生命が販売する特定疾病一時金保険です。がん(初期のがんを含む)、急性心筋梗塞・拡張型心筋症、脳卒中・脳動脈瘤、慢性腎不全、肝硬変、糖尿病、高血圧性疾患で所定の状態に該当した場合、まとまった一時金が受け取れます。

なないろセブンの特徴

- がんと6大疾病で所定の状態に該当した場合、まとまった一時金が保障される

- 一時金はがん、6大疾病それぞれ1年に1回を限度として、回数無制限で受け取れる

- 初期のがん(上皮内がん)も保障対象で、特約を付加し更に保障を手厚くできる

保険料例

条件:特定疾病一時金基準金額50万円/6大疾病の給付割合:100%/先進医療・患者申出療養特約:付加/7大疾病保険料払込免除特則:非適用

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 1,185円 | 1,068円 |

| 40歳 | 1,749円 | 1,383円 |

| 50歳 | 2,796円 | 1,929円 |

| 60歳 | 4,458円 | 2,663円 |

上記保険料例の保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 特定疾病一時金(がん)[主契約] | がん(上皮内がんを含む)で所定の状態のとき、30万円~500万円までのまとまった一時金をお受け取りいただけます。(1年に1回限度、回数無制限) ※60歳~80歳の最高取扱金額は300万円です。 ※がんを原因とする保障の責任開始期は、主契約の保険期間開始日からその日を含めて91日目となります。 | 1回につき50万円 |

| 特定疾病一時金(6大疾病)[主契約] | 6大疾病で所定の状態のとき、30万円~500万円までのまとまった一時金をお受け取りいただけます。(1年に1回限度、回数無制限) ※60歳~80歳の最高取扱金額は300万円です。 | 1回につき50万円(給付割合:100%) |

| 先進医療・患者申出療養給付金、先進医療・患者申出療養見舞金[特約] | 所定の先進医療または患者申出療養制度による療養を受けたとき、先進医療または患者申出療養制度にかかる技術料と同額+先進医療・患者申出療養給付金の10%相当額をお受け取りいただけます。 先進医療・患者申出療養給付金:通算2,000万円限度 先進医療・患者申出療養見舞金:通算200万円限度 | 先進医療・患者申出療養給付金:先進医療または患者申出療養制度にかかる技術料と同額 先進医療・患者申出療養見舞金:先進医療・患者申出療養給付金の10%相当額 |

N-B-23-0306(231020)

3位:特定疾病保障保険With(ウィズ)(オリックス生命)

<無配当 特定疾病保障保険(2016) >

がん・急性心筋梗塞・脳卒中に備えられる

特定疾病保障保険Withはオリックス生命が販売する特定疾病保障保険です。がん・急性心筋梗塞・脳卒中になったとき、まとまった保険金を受け取れるので、高額になりがちな医療費に備えられます。

特定疾病保障保険Withの特徴

- がん・急性心筋梗塞・脳卒中に備えられる

- 遺された家族の生活費をサポートする

- 2つの保障タイプから自分に合ったタイプが選べる

月払保険料例(口座振替扱)

| 年齢 | 男性(終身型) | 男性(定期型:10年満了) | 女性(終身型) | 女性(定期型:10年満了) |

|---|---|---|---|---|

| 30歳 | 5,781円 | 1,206円 | 4,995円 | 1,383円 |

| 40歳 | 7,893円 | 2,289円 | 6,429円 | 2,613円 |

| 50歳 | 11,433円 | 5,172円 | 8,313円 | 3,738円 |

| 60歳 | 17,487円 | 11,661円 | 11,268円 | 5,382円 |

上記保険料例の保障概要

| 保障内容 | 概要 | 保険金額 |

|---|---|---|

| 特定疾病 | 悪性新生物責任開始日*以後に初めて約款所定の悪性新生物(がん)になったと診断確定されたとき、特定疾病保険金をお支払いします。 責任開始時以後に約款所定の急性心筋梗塞を発病し、つぎのいずれかに該当したとき特定疾病保険金をお支払いします。 ・60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき ・急性心筋梗塞の治療を直接の目的として、約款所定の手術を受けたとき 責任開始時以後に約款所定の脳卒中を発病し、つぎのいずれかに該当したとき特定疾病保険金をお支払いします。 ・60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき ・脳卒中の治療を直接の目的として、約款所定の手術を受けたとき | 300万円 |

| 死亡・高度障害 | ・死亡したとき死亡保険金をお支払いします。 ・病気またはケガにより約款所定の高度障害状態に該当したとき、高度障害保険金をお支払いします。 | 300万円 |

*「 悪性新生物責任開始日」は、責任開始日からその日を含めて91日目となります。

※特定疾病保険金、死亡保険金、高度障害保険金は重複してお支払いしません。

※支払事由に該当し保険金が支払われた場合には、保障は消滅します。

※この広告は商品の概要を説明しています。詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を必ずご確認ください。

【引受保険会社】オリックス生命保険株式会社

〒100-0004 東京都千代田区大手町2-3-2 大手町プレイス イーストタワー

TEL:0120-208-667

ORIX2026-F-027

3位:3大疾病保険プレミアムZ(チューリッヒ生命)

3大疾病を一生涯保障する

3大疾病保険プレミアムZはチューリッヒ生命が販売する3大疾病保険です。特約を付加することで3大疾病(ガン、急性心筋梗塞、脳卒中)による入院費や手術費用だけでなく、その後の通院にかかる費用も保障します。

3大疾病保険プレミアムZの特徴

- 入院・手術・通院にかかる費用に備えられる

- 健康保険適用、適用外、両方の所定の抗がん剤治療に備えられる

保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 1,820円 | 1,941円 |

| 40歳 | 2,643円 | 2,512円 |

| 50歳 | 4,174円 | 3,083円 |

| 60歳 | 6,514円 | 3,751円 |

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 抗がん剤治療給付金 [基本保障] | ガンの治療を直接の目的として、公的医療保険制度の給付対象となる所定の抗がん剤が処方・投与される治療を受けたとき給付金をお支払いします。 | 月額10万円 |

| 自由診療抗がん剤治療給付金[基本保障] | ガンの治療を直接の目的として、所定の抗がん剤が処方・投与される次のいずれかの治療を受けたとき給付金をお支払いします。 ①欧米で承認され、かつ公的医療保険制度対象外の治療 ②先進医療または患者申出療養による療養であること(通算12ヶ月限度) | 月額20万円 |

| ガン治療特約[特約] | ・ガンの治療を直接の目的として、公的医療保険制度の給付対象となる所定のホルモン剤が処方・投与される治療を受けたときにお支払いします。 ・ガンの治療を直接の目的として、所定のホルモン剤が処方・投与される次のいずれかの治療を受けたときにお支払いします。 ①欧米で承認され、かつ公的医療保険制度対象外の治療 ②先進医療または患者申出療養による療養であること ・ガン性疼痛緩和を目的として公的医療保険制度の給付対象となる、所定の疼痛緩和薬が処方・投与される入院または通院をされたとき、または所定の緩和ケアの行なわれる入院をされたときにお支払いします。 ・ガンの治療を目的としたがん診療連携拠点病院等への入院または通院で、医科診療報酬点数表または歯科診療報酬点数表の算定対象となる治療を行い、その治療と同一の月に所定の抗がん剤治療・ホルモン剤治療・手術・放射線治療・緩和療養を行っていないときにお支払いします。 | ・ホルモン剤治療給付金:月額5万円 ・自由診療ホルモン剤治療給付金:月額10万円(通算12ヶ月限度) ・ガン緩和療養給付金:月額5万円(通算12ヶ月限度) ・ガン治療関連給付金:月額5万円(通算12ヶ月限度) ※ガン治療特約は通算600万限度 |

| ガン先進医療特約(Z06)(3大疾病特約(Z03)付加) [特約] | 3大疾病の治療を直接の目的として、所定の先進医療の療養を受けたとき、3大疾病先進医療給付金として先進医療にかかる技術料と同額を保障します。 (ただし、保険期間を通じて2,000万円を限度とします) また、3大疾病先進医療給付金の支払われる療養を受けられたとき、3大疾病先進医療支援給付金として20万円をお支払いします。 (同一の先進医療による療養については1回限度) | 3大疾病先進医療給付金:所定の先進医療にかかる技術料と同額(通算2,000万円限度) 3大疾病先進医療支援給付金:20万円(同一の先進医療の療養につき1回限度) |

| ガン通院特約(Z06)(3大疾病特約(Z03)付加)[特約] | 3大疾病で入院し、入院の原因となった3大疾病の治療を直接の目的とする通院をされたときにお支払いします。ただし、入院前日から遡及して60日以内もしくは退院日の翌日以後365日以内の通院に限ります。(退院後通院期間あたり120日を限度) | 日額5,000円 |

| 悪性新生物保険料払込免除特約(Z03)(3大疾病特約(Z03)付加)[特約] | 初めて悪性新生物※と診断確定されたとき、または急性心筋梗塞・脳卒中の治療を直接の目的として入院を開始された場合、以後の保険料の払込みは必要ありません。 ※上皮内新生物は保険料払込免除の対象となりません。 | 3大疾病保険料払込免除:以後の保険料の払い込みは必要ありません |

詳細につきましては、「商品パンフレット」、「重要事項説明書(契約概要・注意喚起情報)」、及び「ご契約のしおり・約款」を必ずご覧ください。

【登録番号】募補06622-20250408

この記事では専門家が独自に評価した、おすすめの三大疾病保険を紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

三大疾病保険を探していると、こんなお悩みありませんか?

終身保険となにが違うんだろう?

手厚い保障で安い保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家がさまざまな観点から比較したおすすめの保険やプランの選び方を紹介します。

この記事を監修した専門家

-1-scaled.jpeg)

張替 愛

FP事務所マネセラ 代表

2級ファイナンシャル・プランニング技能士

AFPⓇ

略歴

2009年:上智大学心理学科卒業

国内損害保険会社に入社

その後、2級FP技能士の資格・日本FP協会認定AFP資格を取得

2014年:夫の海外転勤をきっかけに退職

専業主婦として2年間アメリカで暮らしながら独立準備

2017年:FP事務所マネセラ開業

金融商品を販売しない 独立系FPとして活動

三大疾病保険とは

三大疾病保険とは、亡くなったときに死亡保障に加えて、「がん」「急性心筋梗塞」「脳卒中」にかかった場合に一時金を受け取れる保険です。貯蓄性のある積み立てタイプの商品が多いです。

三大疾病保険の仕組み

ちなみに脳卒中とは「脳内出血、くも膜下出血、脳梗塞」をまとめた総称です。

三大疾病保険のポイント

- 死亡保障に加え、がん、急性心筋梗塞、脳卒中に備えられる

- 積み立てタイプで貯蓄性がある

一緒に検討したほうが良い保険

三大疾病保険を検討する場合、保障が似ている終身保険、医療保険、がん保険とも比較しながらあわせて検討しましょう。三大疾病保険は、三大疾病以外の病気に対する保障がないので、医療保険とセットで加入するのがおすすめです。

他の保険との比較

| 三大疾病保険 | 終身保険 | 医療保険 | がん保険 | |

|---|---|---|---|---|

| カバーできる範囲 | 死亡 がん 急性心筋梗塞 脳卒中 | 死亡 | 病気・ケガ | がん |

| 貯蓄性 | 死亡保障付の終身タイプの場合は有り/死亡保障付の定期タイプの場合は無し | 有り | 無し | 無し |

| 不足している保障 | がん・急性心筋梗塞・脳卒中以外の病気の保障 | 病気の保障 | 死亡の保障 | がん以外の保障 |

医療保険を軸にした場合、「医療保険」+「三大疾病保険」か、「医療保険」+「終身保険」がおすすめです。

三大疾病保険はこんな人におすすめ

三大疾病保険は死亡・がん・急性心筋梗塞・脳卒中を保障するので、タバコを吸う人など、病気にかかる心配が大きい人に特におすすめです。また、医療保険と違って貯蓄性のある商品が多いので、貯蓄型保険で保障を準備したい人にも向いています。

三大疾病保険がおすすめな人

- 三大疾病に備えながら、貯蓄したい人

- タバコを吸う人

- 運動不足や肥満が気になる人

- 掛け捨ての医療保険が嫌な人

三大疾病保険の種類

三大疾病保険には、終身タイプ、定期タイプがあります。それぞれ保険の期間と貯蓄性が異なります。

終身タイプとは

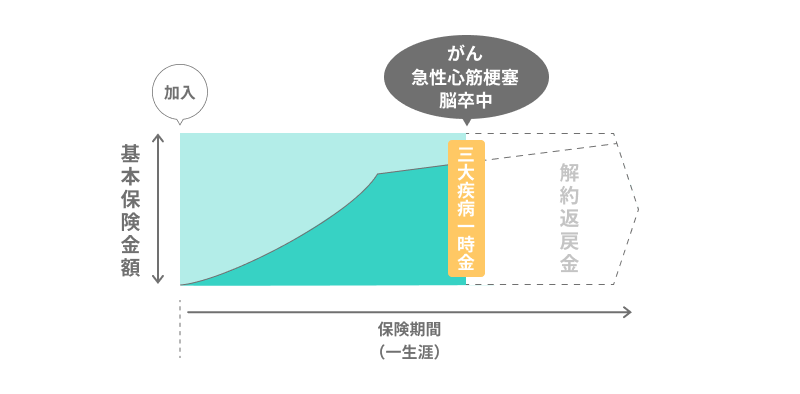

終身タイプは、保険期間が一生涯の三大疾病保険です。死亡保障が付いている終身タイプの三大疾病保険は、一生涯の三大疾病に対する保障に加えて、貯蓄性があります。その代わり、保険料が定期タイプに比べて高いです。貯蓄も兼ねたい人は、終身タイプがおすすめです。

定期タイプとは

定期タイプは、一定期間のみ保障する三大疾病保険です。掛け捨てで貯蓄性はありませんが、保険料は終身タイプに比べて安いです。保険料の安さ重視の人は、定期タイプがおすすめです。

終身タイプと定期タイプの違い

| 終身タイプ | 定期タイプ | |

|---|---|---|

| 保険期間 | 一生涯 | 一定の期間 |

| 貯蓄性 | 有り ※死亡保障付の場合に限る | 無し |

| 保険料 | 高い | 安い |

三大疾病保険のメリット

三大疾病保険のメリットは主に2つあります。

三大疾病保険のメリット

- メリット1:三大疾病にかかったときの治療費を確保できる

- メリット2:死亡保障付の終身タイプの場合、途中で解約してもお金が受け取れる

メリット1:三大疾病にかかったときの治療費を確保できる

三大疾病保険は、三大疾病にかかったときに死亡保険金相当の三大疾病一時金を受け取れます。入院や治療が長期に及んで治療費が高額になりやすい三大疾病をカバーできるのが最大のメリットです。

三大疾病の治療費の例

| 病名 | 入院費用 | 3割自己負担 |

|---|---|---|

| 胃がん | 944,056円 | 283,217円 |

| 急性心筋梗塞 | 1,730,618円 | 519,185円 |

| 脳梗塞 | 1,766,976円 | 530,093円 |

| 脳出血 | 2,572,961円 | 771,888円 |

【参照】公益社団法人全日本病院協会「2020年度 医療費調査(重症度別【年間集計】)」より

国の制度には、一定額以上の高額な医療費を国が負担してくれる「高額療養費制度」があるので、その一定額以内の自己負担になる金額分を保障として確保しておくのがおすすめです。

メリット2:死亡保障付の終身タイプの場合、途中で解約してもお金が受け取れる

死亡保障付の終身タイプの三大疾病保険は解約返戻金が受け取れる、積立タイプの保険です。契約途中で他の保険に見直したい場合、解約返戻金を資金として活用できます。

解約返戻金とは

解約時に戻ってくるお金のこと

三大疾病保険のデメリット

三大疾病保険のデメリットは主に2つあります。

三大疾病保険のデメリット

- デメリット1:保険料が死亡保険に比べて割高

- デメリット2:三大疾病にかかっても給付金を受け取れない可能性がある

デメリット1:保険料が高い

死亡保険に三大疾病の保障が追加されているタイプの三大疾病保険は、他の死亡保険に比べて保障が手厚いため、保険料が高くなる傾向にあります。

デメリット2:三大疾病にかかっても給付金を受け取れない可能性がある

三大疾病保険では、三大疾病にかかったとしても給付金を受け取れない場合があります。がんは診断されると給付金を受け取れますが、急性心筋梗塞と脳卒中は「所定の状態」にならないと給付金を受け取れない商品が多いです。

給付金の給付条件の例

| 病気種類 | 給付条件 |

|---|---|

| がん | 初めてがんと診断確定されたとき(再発を含む)に給付金が支給される |

| 急性心筋梗塞 | ・急性心筋梗塞を発病して、60日以上の労働制限がされている ・急性心筋梗塞を発病して、その治療を直接の目的として手術を受けた場合 |

| 脳卒中 | ・脳卒中などを発病して、60日以上の後遺障害が継続した場合 ・脳卒中などを発病して、その治療を直接の目的として手術を受けた場合 |

三大疾病保険の選び方

三大疾病保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.給付金が支払われる条件を確認する

三大疾病保険は、死亡したときや高度障害状態に該当した場合に加え、がん、急性心筋梗塞、脳卒中で所定の状態になった場合に給付金が受け取れます。

給付金が支払われる事象

- 死亡、高度障害状態

- がん

- 急性心筋梗塞

- 脳卒中

がんの保障について

悪性新生物(がん)だけでなく、上皮内新生物(上皮内がん)でも給付金を受け取れる三大疾病保険がおすすめです。

上皮内新生物とは

がんのうち、上皮と呼ばれる表面の浅い組織内にできたもの

がんの給付条件の注意点

- 上皮内新生物でも満額で受け取れるか

- 皮膚がんなど、一部のがんの支払いが対象外になっていないか

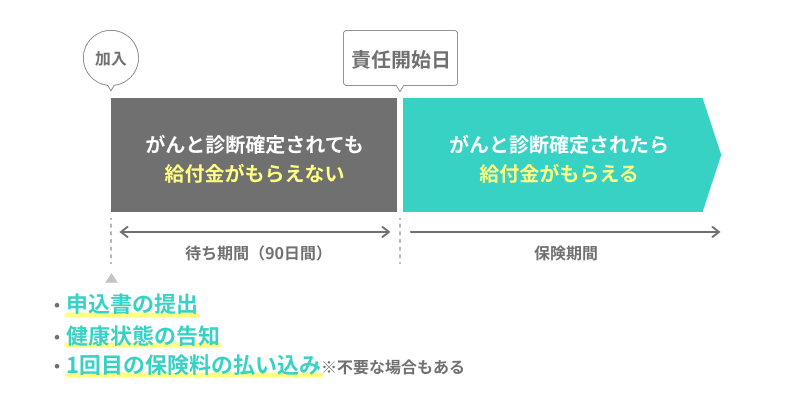

また、がんの保障には90日間の「待ち期間」がある商品が多いです。待ち期間中は、がんが保障されません。

待ち期間の仕組み

急性心筋梗塞について

急性心筋梗塞と診断されて、所定の状態が続くと給付金を受け取れます。所定の状態が何日続けば支払われるのかがポイントです。継続条件を「60日」としている商品が多いですが、継続条件を「30日」としている商品もあります。

急性心筋梗塞の給付条件の注意点

- 労働が制限された状態が何日間続けば保険が支払われるのか

脳卒中について

脳卒中と診断されて、所定の後遺症が続くと給付金を受け取れます。所定の後遺症が何日続けば支払われるのかがポイントです。継続条件を「60日」としている商品が多いですが、継続条件を「30日」としている商品もあります。

脳卒中の給付条件の注意点

- 所定の後遺症が何日間続いたら保険が支払われるのか

2.受け取りたい給付金額を設定できるか

三大疾病保険では、加入時に決めた基本保険金額を元に、死亡保険金や三大疾病一時金が支払われます。三大疾病にかかった場合の入院・手術の費用や万が一の葬儀費用をカバーできるくらいの金額を給付金額に設定するのがおすすめです。

プランによって、100万円~500万円で設定できる商品が多いです。

おすすめの三大疾病保険まとめ

三大疾病保険は、死亡・重度の障害とがん・急性心筋梗塞・脳卒中に備えられるので、三大疾病にかかりやすい「タバコを吸う人」「肥満や運動不足が気になる人」などにおすすめです。選び方に迷ったら給付金が支払われる条件をチェックして、条件が厳しくない商品を選ぶと良いでしょう。

この記事の要点

- 三大疾病保険は死亡に加え、がん・急性心筋梗塞・脳卒中に備える保険

- 「タバコを吸う人」や「肥満や運動不足が気になる人」におすすめ

- 給付金の給付条件が厳しくない商品を選ぶのがおすすめ

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767