この記事では、妊娠中でも加入できるおすすめの医療保険や、加入する際に確認しておきたいポイントを解説します。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る妊婦が妊娠や出産時に関わるリスクとは?

まず、妊娠や出産のリスクを時期で分けて解説します。

妊娠中・出産前のリスク

妊娠中は様々なリスクと隣り合わせとなります。主なリスクは、以下のとおりです。

| リスク | 内容 |

|---|---|

| 重度のつわり | 食事だけでなく水分も取れない状態となり、全身の栄養状態が悪化すること |

| 切迫早産 | 出血や腹痛があり、早産になる可能性が高い状態のこと |

| 切迫流産 | 流産の一歩手前の状態のこと |

| 妊娠高血圧症候群 | 今まで高血圧と診断されたことがない方が、妊娠20週以降に血圧が 高くなる状態のこと |

| 妊娠糖尿病 | 今まで糖尿病と診断されたことがない方が、妊娠中に糖代謝異常となる 状態のこと |

| 妊娠うつ | 妊娠による様々なストレスが原因でうつ状態となること |

参照:厚生労働省「働く女性の心とからだの応援サイト(母性健康管理サイト)」

参照:公益社団法人 日本産科婦人科学会

参照:一般社団法人 日本女性心身医学会

ここで挙げたリスクは、重症化すると入院期間が長くなるケースが多いです。長引く入院で家計を圧迫しないためにも、保険への加入を検討しましょう。

出産時のリスク

出産は母子ともに命がけで、妊娠中よりもリスクが多いと言っても過言ではありません。出産時に考えられるリスクは、主に以下のものがあります。

| リスク | 内容 |

|---|---|

| 帝王切開 | 自然分娩が難しい場合に行われるもので、あらかじめ手術の 日程が決まっている「予定帝王切開」と出産時に母子の 健康状態悪化により判断される「緊急帝王切開」がある |

| 前置胎盤 | 胎盤が子宮の出口に近い位置にあることで、子宮の出口の一部を 覆ってしまっている状態のこと |

| 癒着胎盤 | 胎盤が子宮の筋肉まで食い込んで剥がれなくなっている状態のことで、 前置胎盤が原因で発生することが多い |

| 頸管裂傷 | 分娩が急に進むことで、子宮の口が裂けてしまうこと |

| 弛緩出血 | 分娩後は出血を止めるために子宮収縮が起こるが、その子宮収縮が 十分に行われず、大量出血を起こすこと |

| 羊水塞栓 | 陣痛により羊水が胎盤などから母体の血液中に入り、異物に対する 反応で血栓ができたり、血を固めるための成分が消費されて 大量出血を起こすこと |

参照:国立成育医療研究センター「出産に際して知っておきたいこと」

参照:日本産婦人科・新生児血液学会「羊水塞栓症」

ここで挙げたリスクは主に母体に関するものですが、出産は母体だけでなく胎児にも大きな負担がかかります。産まれた子どもの健康状態によっては、子どもの入院が長引くリスクも少なくありません。最近は母体だけでなく産まれた子どもに対する保障も準備できる保険が発売されています。様々なリスクを踏まえ、加入する保険を選びましょう。

出産後のリスク

晴れて無事に出産を終え、我が子との対面を果たし喜びのことでしょう。

出産後の産褥期はおおよそ8週間ほどかけて元の体の状態に戻していく時期ですので、くれぐれも無理は禁物です。産褥期は、しっかりと体を休ませることが肝要で、この時期に無理をすると回復が遅くなるリスクが高まります。

また、メンタル面では産後うつになるリスクも忘れてはなりません。

妊婦におすすめな保険は?

妊婦が入ると安心な保険は、医療保険と女性向け保険です。それぞれについて解説します。

妊婦の身体や生活を守る医療保険

妊婦が準備しておくと安心なのは、やはり医療保険です。妊娠すると、つわりがひどくなったり、切迫早産のリスクが高くなる場合もあります。

また、先述した帝王切開や転倒などのリスクも忘れてはなりません。これらのリスクに備えるためにも、あらかじめ医療保険を検討しておきましょう。

産後うつや女性特有の病気に対応する女性向けの保険

医療保険に女性特有の保障がある場合、追加しておけば、つわりや切迫早産などの妊娠に伴うリスクだけでなく、他の女性疾患などもカバーすることができます。

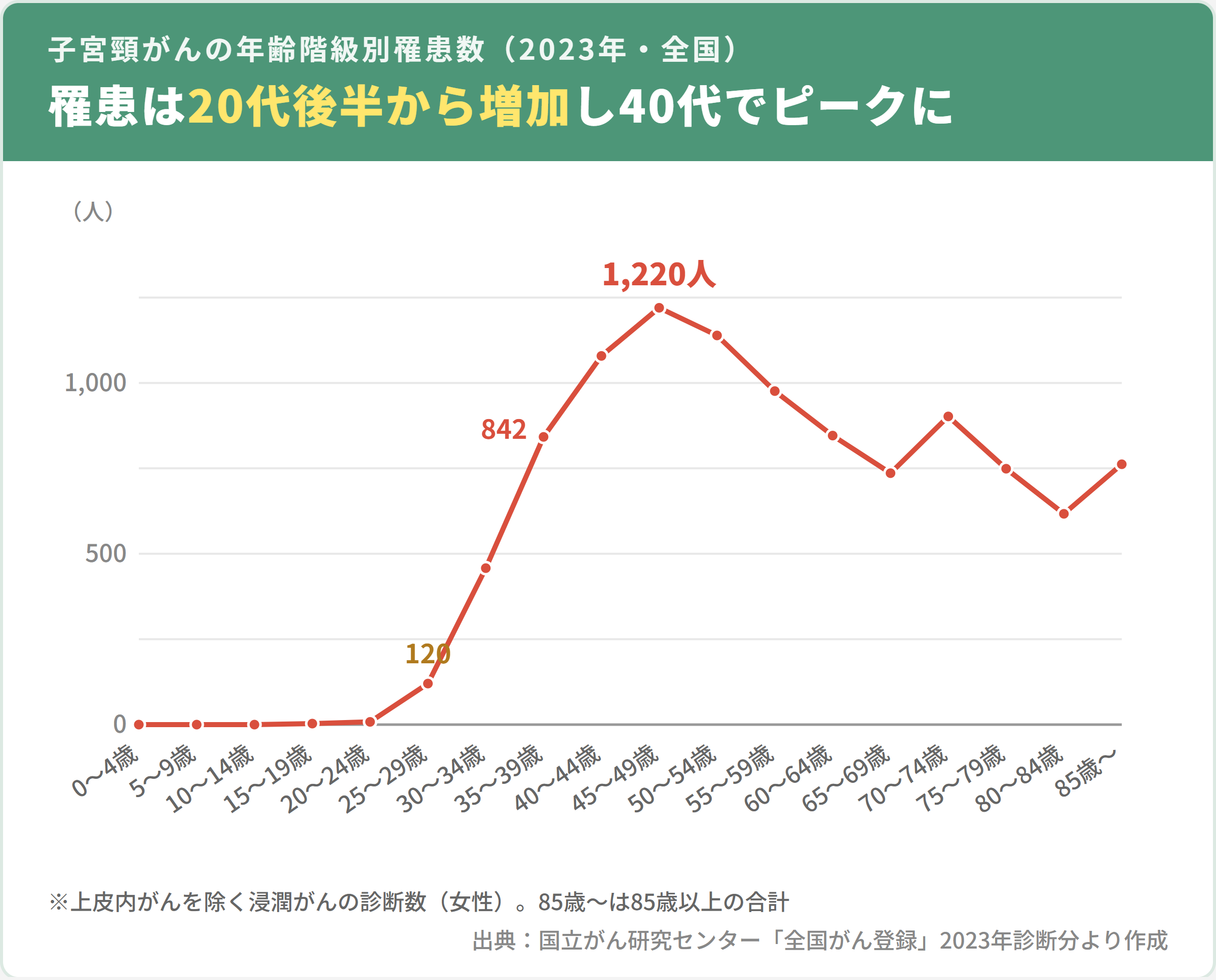

また、女性特有の疾病は、若くても発症する可能性があります。その代表例である子宮頸がんは、20代から患者数が大きく増加します。

一度病気になってしまうと通常の医療保険への加入が難しくなってしまうため、健康なうちに備えておきましょう。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

【子どもと夫向け】妊娠が分かったら加入検討すべき保険は?

妊娠後に加入を検討すべき保険は、子どもの学資保険と夫の生命保険です。その2つについて解説します。

子供の教育費や将来の備えに学資保険

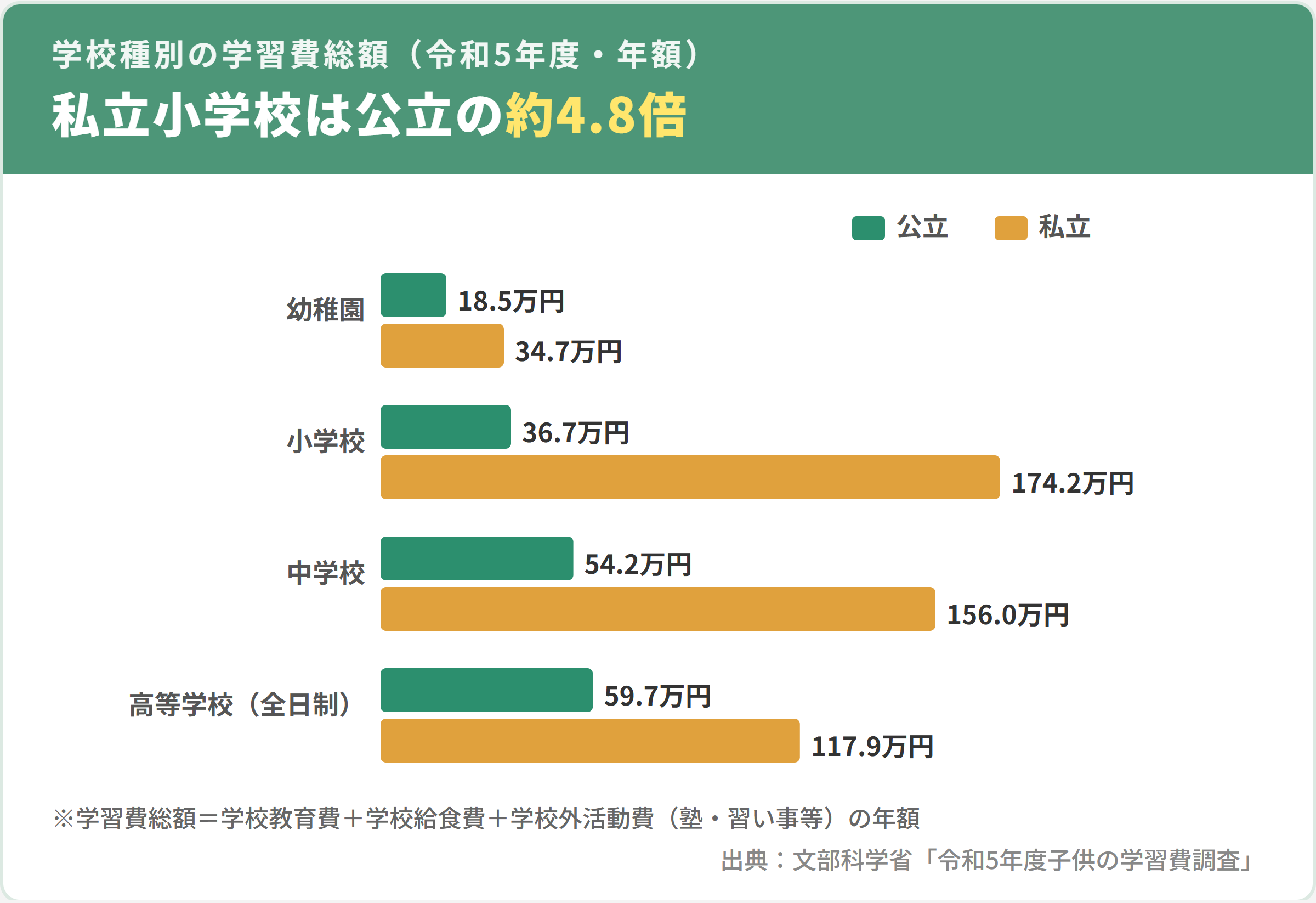

学資保険は、子どもが産まれてから考える人も多いですが、妊娠中から準備することもできます。保険会社でも、妊娠中の人向けに学資保険を用意しています。

一般的に、母子共に健康状態に問題がなければ、出産予定日の140日前から学資保険に加入できます。

ただし、保険会社によって引受基準が異なるため、事前に保険会社に確認することが重要です。

出典:文部科学省「令和5年度子供の学習費調査の結果について」

家族の生活を守るための生命保険

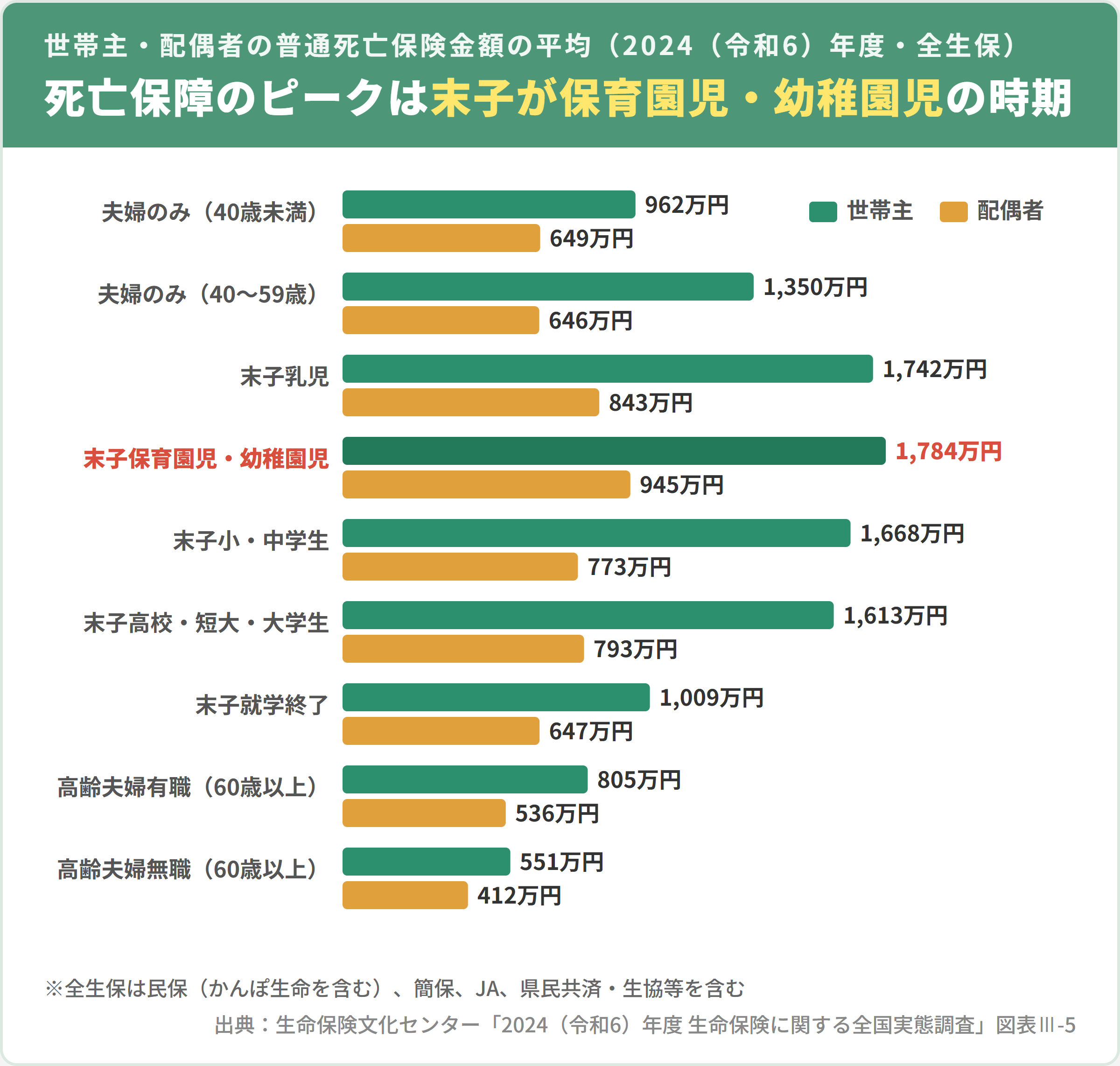

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、世帯主の普通死亡保険金額は、末子(一番下の子ども)が保育園児・幼稚園児の時期に1,784万円と最も高くなっています。末子が乳児から高校・短大・大学生の間はいずれも1,500万円を超えており、子育て期は死亡保障のニーズが最も高い時期といえます。

必要な保険金額は、家族構成や子どもの年齢によって異なります。結婚・出産を期に今後のライフプランを明確にすることが大切です。

また、万が一のときは国から遺族年金が受け取れます。無駄なく保険に加入するためにも、遺族年金の受取額も考慮した上で、足りない金額を保険で準備しましょう。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

妊娠中に保険への加入や見直しをする際の注意点

妊娠がわかってから保険への加入を検討する方もいるでしょう。ここでは、妊娠中に保険の加入や見直しを行う際の注意点を解説します。

妊娠27週目以降は加入や見直しができないケースが多い

妊娠すると、切迫流産や切迫早産などの異常妊娠による入院リスクが上昇します。そのため、妊婦の保険加入や見直しは、妊娠27週目までを目安にしている保険会社がほとんどです。

妊娠中に保険に加入できたとしても、妊娠・出産に関する保障は受けられないといった条件がつくことがあるため、注意しましょう。

免責期間が設けられている保険もある

最近は妊娠週数にかかわらず加入できる保険もありますが、加入してから数十日〜1年間の免責期間が設けられていることがあります。免責期間中に妊娠・出産に伴うトラブルが起きた場合は、保障が受けられないので注意が必要です。

保険に申し込む際には、保障内容だけでなく責任開始日(保障が開始される日)がいつなのか確認しましょう。

妊娠中や出産時のトラブルには医療保険は適用される?

ここまで妊娠や出産に伴うリスクや加入を検討するべき保険を解説してきました。しかし、実際にトラブルに見舞われた際に、健康保険や民間の医療保険が適用されるのかはとても重要な点です。ここでは3つのケースを例に、健康保険が適用されるか、また民間の医療保険の保障を受けられるかについて解説します。

切迫流産や前期破水などの異常妊娠

切迫流産の場合は、健康保険の対象となります。

健康保険が適用されるのは、以下の項目です。

- 入院基本料

- 検査

- 手術・処置

ただし、検査内容や検査の頻度によって健康保険の適用外となる場合もあるため、詳細は病院へ確認しましょう。

また、前期破水を起こすと、母体や胎児に感染症やその他の合併症が起こる危険性が高まります。そのため、異常分娩とみなされ健康保険が適用されます。

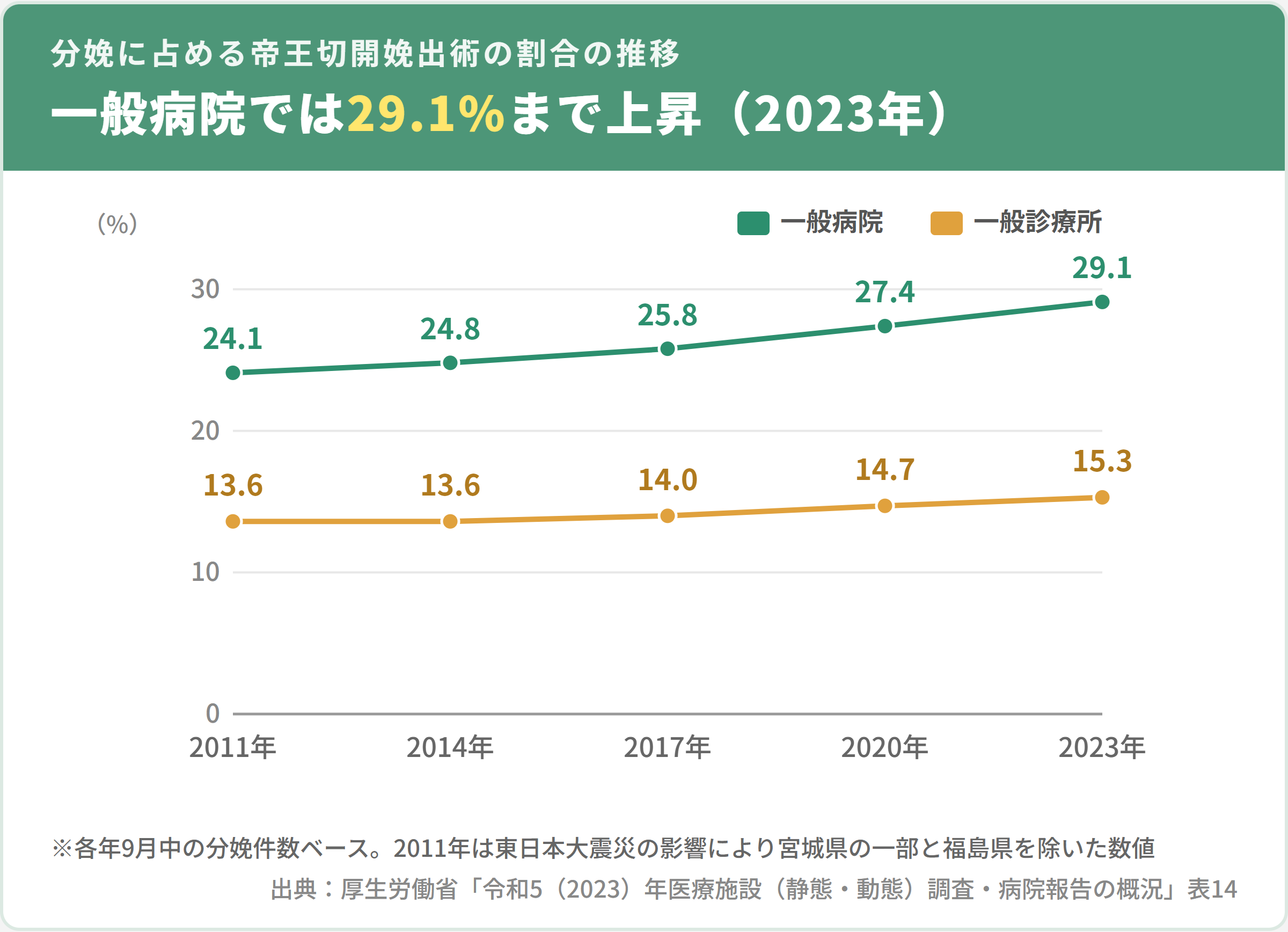

帝王切開や会陰切開などの異常分娩

出典:厚生労働省 令和5(2023)年医療施設(静態・動態)調査・病院報告の概況

年々割合が増えている帝王切開は、手術として扱われるため健康保険の対象です。

ただし、帝王切開で出産した場合は自然分娩に比べて出産後の入院期間が長く、健康保険の適用外である差額ベッド代や食事代などの負担が大きいため注意しましょう。

なお、帝王切開などで健康保険が適用された医療費の自己負担が高額になった場合は、高額療養費制度により一定額を超えた分の払い戻しを受けられます。高額療養費制度は2026年8月1日の診療分から自己負担限度額が引き上げられ、新たに「年間の負担上限」が導入されました。改定内容の詳細は高額療養費制度2026年8月改定の解説記事をご覧ください。

会陰切開は原則として健康保険の適用外です。なぜなら、通常の出産時に行われる会陰切開は、医療行為ではなく分娩介助行為として扱われるからです。

ただし、吸引分娩などの異常分娩による会陰切開の場合は、健康保険が適用されることもあります。

なお、正常分娩の出産費用は健康保険の適用外ですが、公的医療保険から出産育児一時金として原則50万円(産科医療補償制度の対象とならない出産は48.8万円)が支給されます。また、2026年5月に成立した改正健康保険法により、正常分娩についても標準的な出産費用に自己負担がかからない形で給付する新しい仕組みが導入されることになりました。施行は公布後2年以内(2028年6月まで)に政令で定められる予定で、本記事の内容は2026年7月現在の現行制度に基づくものです。

流産や中絶・死産などの悲しい事故

流産の場合、ケースによって健康保険が適用されるか否かが分かれます。

健康保険が適用されるケースとしては、胎児がそれ以上の成長ができなかったりそのまま亡くなってしまう「稽留流産」や排出途中の「不全流産」が挙げられます。これらは、妊娠継続ができないための流産なので健康保険が適用されます。

一方、健康保険が適用されないケースとして、一般的に「中絶」と呼ばれる人工妊娠中絶手術があります。

中絶手術を受ける場合は、妊娠22週未満に受けなければなりません。さらに、妊娠12週以降であれば、出産まで対応している医療機関でなければ受けられないといった制限があります。

民間の医療保険は、基本的に健康保険と連動していることが多いため、健康保険が適用されれば民間の医療保険からも給付金が受け取れます。

ただし、妊娠中に保険に加入した場合などは、子宮や卵巣といった妊娠・出産に関係する部位の不担保(その部位に対する保障はしない)の条件がつくことがあります。

その場合、健康保険が適用されても民間の医療保険からの保障は受けられないので注意しましょう。

いざというときに保障を受けられるのか、加入している医療保険の内容を事前に確認しておくことが大切です。

妊婦が検討すべきおすすめの保険

基本的に異常妊娠や異常分娩は健康保険の対象ですが、入院が長引くケースが多いため、その分自己負担額も増加します。

体のダメージも大きいのに、家計の心配をしなければならないのは大変ですよね。

ここでは、安心して療養するために役立つおすすめの保険を解説します。

女性向けの医療保険

女性向けの医療保険とは、女性特有の疾病に対する保障が手厚い医療保険をいいます。もちろん異常妊娠や異常分娩による入院・手術も保障対象となるため、加入の検討は必須です。

また、女性特有の疾病にかかるリスクは、妊娠・出産後にもあります。妊娠を期に、今後のための保障も準備しましょう。

少額短期保険

少額短期保険とは、その名のとおり保険金額が少額で保険期間が短期の保険をいいます。

最近は妊婦の方に特化した少額短期保険も多く発売されており、妊娠・出産時に必要な保障だけを効率よく準備できる点がおすすめです。