この記事では団体信用生命保険のメリットデメリットや選び方、加入方法を紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る団体信用生命保険(団信)とは?

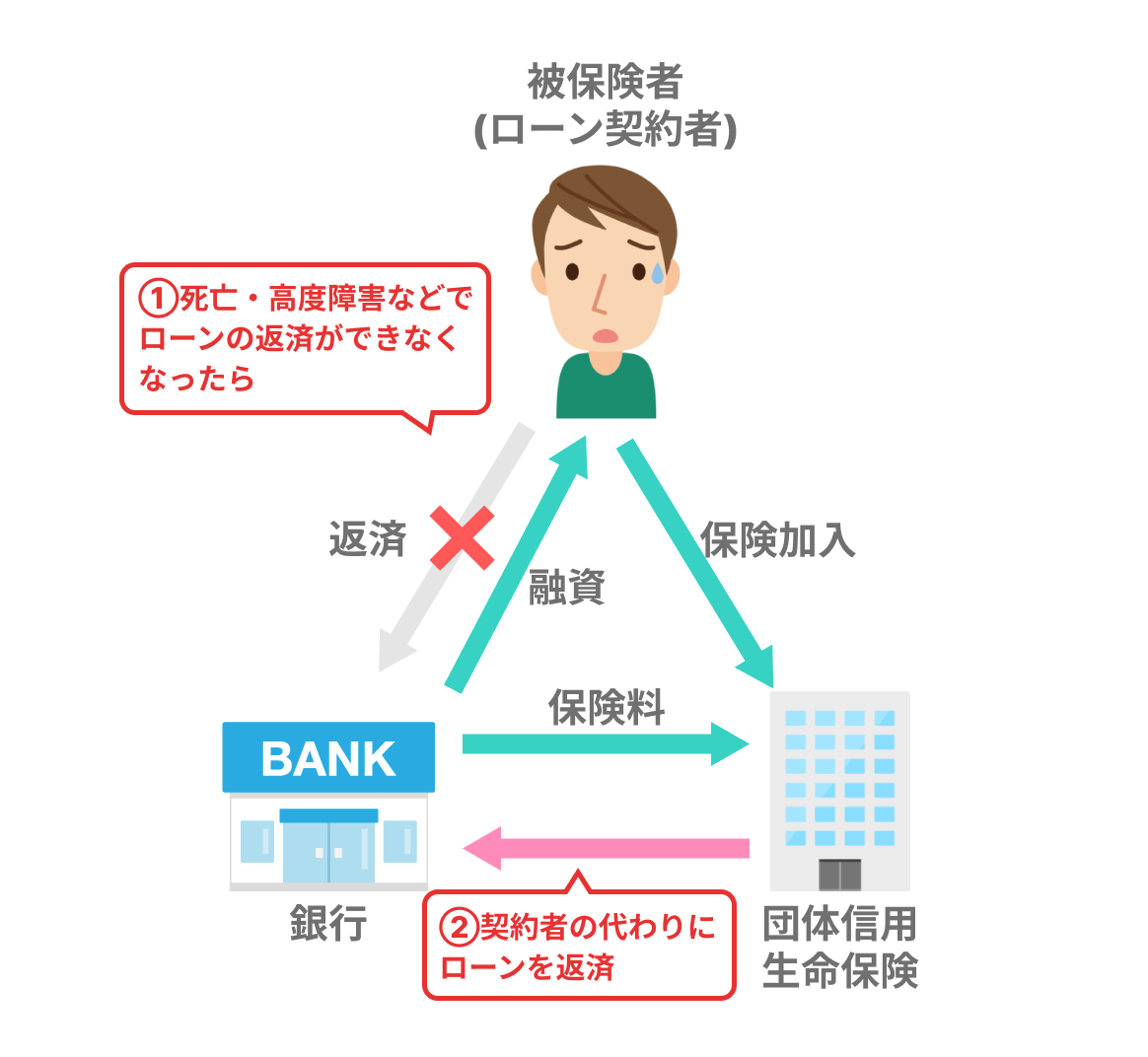

団体信用生命保険は、契約者が万が一死亡した場合、住宅ローンの返済を保険会社が肩代わりしてくれます。肩代わりした保険会社が残債額を銀行に支払うことによって、残された家族や相続人にローンを完済した住居を残すことができるのです。

基本的に住宅ローンを契約する場合、加入は必須条件となります。

住宅ローンに特化した保険

団信は一般的な生命保険とは違い、住宅ローンの契約者のみが加入できるものです。

生命保険のように自分で自由に死亡保険金額を設定するというものではありません。

死亡保障金額=死亡時の残債額となります。

住宅ローン借入時に契約することが一般的であり、保険会社に出向いて加入する手続きは必要ありません。

団信の特約の保障範囲

団信には特約を付保することができます。

これは各銀行が提携している保険会社により若干の違いがありますが、いくつか代表的な特約を紹介します。

・三大疾病特約

「がん」「急性心筋梗塞」「脳卒中」により所定の状態と診断されると、対象の住宅ローンが全額返済されます。ただし、診断されただけではなく、一定期間(60日以上を設定している会社が多い)症状が続いているなど条件がありますのでご注意ください。

・入院保障特約

これは保険会社により差がありますが、12ヶ月以上の入院で全額返済されるところもあれば、入院期間に応じて一定の期間分の返済をしてくれるところもあります。入院保障を団信に付保する場合は必ず詳細を確認しましょう。

・9大疾病特約

三大疾病特約に加え、「高血圧症」「糖尿病」「慢性膵炎」「肝硬変」「慢性腎不全」「ウイルス肝炎」により所定の状態と診断されると、住宅ローンが全額返済されます。

以上3つが代表的な特約となります。

原則、途中から特約をつけることはできませんので、ローンを考えるときに一緒に考えましょう。

団信に入るメリット・デメリット

団信は基本的に住宅ローン契約者は加入必須ですが、改めてメリット・デメリットを紹介します。

団信に入るメリット

万が一の時家族に負担がなくなる

これが一番大きなメリットでしょう。団信に加入せずローンを組み、債務者が死亡してしまった場合、その借金は全て残された家族のものとなります。ですが、団信に加入していればローンの残っていない住居を家族に残すことができます。

仮に100万円ぐらいであれば親族で力を合わせれば返すことも問題ないのかもしれません。

しかし、住宅ローンのように数千万円の借金を残してしまった場合、辛い思いを家族にさせてしまうでしょう。

完済済みの住居を残せる

完済済みの住居を残せば、そこに住む家族はこれから家賃の心配をする必要がなくなります。住みたくなければ、売却しそのお金で当面の生活を確保するということもできます。ローンが残っていた場合、そのようなことはできません。

特に売却に関しては高く売ることができれば良いですが、残債>売値となってしまう事もあります。

掛け金が安い

特約を付保する場合、別の生命保険会社で同等の契約を結ぶより掛け金は安くなります。特約については積極的に考えておきましょう。特に三大疾病特約については、単体で別の保険会社で加入するより大幅に安くなる場合もあります。

団信に入るデメリット

特約によっては金利が上がる

特約を付けるとその保険料がかかります。団信の場合、金利に上乗せされるケースがほとんどですので、1円でも金利を安くしたい場合は特約をつけることを諦めなければなりません。

保険料控除の対象ではない

団体信用生命保険は、生命保険ではあるものの所得控除は行えません。確定申告や年末調整で申告し還付金を受け取ることはできません。

終身保障ではない

団信の終わりはローンを完済した時となります。生命保険のように一生涯にわたって保障されるというものではありません。

団信の選び方

選び方を3つのポイントをあげて説明します。

1.保障内容

団信は先ほど書いた通り、特約をつけることにより保障の範囲が変わります。

通常の団信の場合「死亡」「高度障害」などが対象となります。

特約をつけた団信についてはこの後説明します。

2.保険金が支払われる条件

まず前提として「死亡」「高度障害」についてはどの団信でも保険の対象となります。

長期入院や病気・ケガにより就業不能になった時も保険の対象となってほしい場合、別途特約で付保する必要があります。

それ以外のがん団信や三大疾病団信などは、死亡時以外も対象となりますが、先ほども書いた通り、がんにかかるだけでは対象とはなりません。また、がんでも該当しないがん(上皮内がん等)や契約後90日以内は支払いの対象とならない等条件があります。

必ず、ローンを組む際に銀行員に詳細を尋ねましょう。

3.金利優遇があるか

団信の種類によっては金利を下げてくれるケースがあります。

例えば大手銀行ですと、三大疾病付団信にすると金利から0.05%マイナスしてくれるところもあるようです。

しかし、そもそもこの銀行では三大疾病付団信が通常金利に0.2%プラスされます。

よって、実質は金利に0.15%プラスで三大疾病付団信に加入できると考えるべきです。

団体信用生命保険は、住宅ローン債務者に万が一のことがあった際に家族を守る保険です。

団信の保障内容によってローン金利が上乗せされます。

一度借り入れると基本的には、数十年にわたって返済し続けることになるので、上乗せ金利を加味した 総返済額を見て慎重に判断するのが重要です!

河田憲二 (株式会社AlbaLink 代表取締 / 訳あり物件買取プロ 運営責任者)

団信に加入する方法

加入手続きは銀行でローンと同時に申し込む場合がほとんどです。

必要なものとしては、印鑑と免許証等の本人確認書類を持っていけば問題ありません。

場合によっては、診断書が必要となることもありますので後述します。

健康状態を正確に告知する

申込自体は名前や住所、生年月日等を記入するだけですので難しいことはありません。

難しいのが告知です。告知内容はほとんどの保険会社が以下の3つとなっています。

①最近3か月以内に医師の治療・投薬を受けたことがあるか

②過去3年以内に下記の病気で手術を受けたこと、または2週間以上の期間にわたり医師の治療をうけたことがありますか(一部抜粋)

〇狭心症・心筋梗塞・心臓弁膜症・先天性心臓病などの心臓病

〇脳卒中・脳動脈硬化症・精神病・神経症等の脳の病気

〇自律神経失調症・アルコール依存症・認知症

〇ぜんそく・慢性気管支炎・肺結核

〇胃潰瘍・十二指腸潰瘍・潰瘍性大腸炎・クローン病

〇肝炎、肝硬変・肝機能障害・すい炎

〇腎炎・ネフローゼ・腎不全

〇緑内障・網膜の病気・角膜の病気

〇がん・肉腫・ポリープ

〇糖尿病・リウマチ

③手・足の欠損または障害があるか。または、背骨・視力・聴力・言語・そしゃくに障害があるか。

以上の質問に対して正直に答えてください。虚偽の告知をした場合、保険金が支払われなくなる場合もあります。必ず正直に答えましょう。

告知審査後、告知内容によっては診断書の提出を求められる場合もあります。

その際はかかった病院で取り寄せ、提出する必要があります。診断書の内容によっては告知に該当していても加入できることもあります。

もし審査に通らなかったら

告知内容によっては審査に通らないことがあります。

その場合、以下の2つの方法を考えてみましょう。

1.ワイド団信

最近ではポピュラーになってきたワイド団信は、上記の告知書②に該当するような病気でも加入できる場合があります。ただし、現在治療中や完治見込みがない場合などはワイド団信でも加入は難しいかもしれません。また、加入条件は緩和されますが、上乗せ金利が発生しますので、返済総額は増えることになります。

2.フラット35を利用する

独立行政法人住宅金融支援機構が銀行と提携して提供している「フラット35」であれば団信の加入は任意となっています。