この記事では生命保険を選ぶ手順と年代別にポイントを紹介しています。生命保険へのご加入を検討されている方におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

生命保険の選び方

生命保険は将来の不測の事態に備えるための重要なツールです。しかし、生命保険には多種多様なプランが存在し、選択肢が多すぎてどれを選ぶべきか迷ってしまうこともあるでしょう。最適な生命保険を選ぶために、次の4つのポイントを順番に解説していきます。

1,何のために加入するのか明確にする

2,必要な保障は何かを選ぶ

3,保障はいつからいつまで必要かを決める

4,いくらの保障があれば良いか計算する

何のために生命保険に加入するか明確にする

生命保険の保障内容は多岐にわたります。ライフスタイルや年齢、資産に余裕があるかなど、ご自分がおかれている状況によって必要な保険が異なります。

ご自分に今どのようなリスクがあるのかを知り、何のために生命保険に加入するかを明確にしていきましょう。

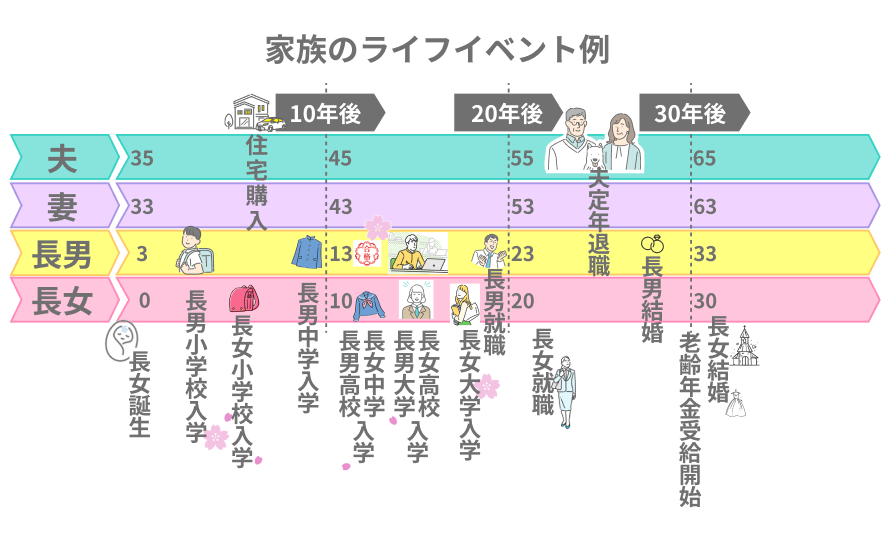

ライフイベントを整理する

まず、ご自分やご家族のライフイベントを整理します。

就職、結婚、出産、住宅購入など、人生においての大きな出来事がライフイベントにあたります。このライフイベントには多くの出費が伴うことがあります。

ライフイベントごとのリスクを考える

ライフイベントの整理ができたら、イベントごとに考えられるリスクをあげてみます。

【主なライフイベントと考えられるリスク】

| 主なライフイベント | 考えられるリスク |

|---|---|

| 就職 | ●病気やケガでの入院・治療費 ●働けなくなった場合の生活費 |

| 結婚 | ●病気やケガでの入院・治療費 ●働けなくなった場合の生活費 ●死亡した場合の扶養家族の生活費 |

| 出産 | ●病気やケガでの入院・治療費 ●働けなくなった場合の生活費 ●死亡した場合の扶養家族の生活費 ●子どもの教育費 |

| 住宅購入 | ●病気やケガでの入院・治療費 ●がんなどによる高額治療費 ●死亡した場合の扶養家族の生活費 ●働けなくなった場合の住宅ローン返済 |

| 子どもの独立 | ●病気やケガでの入院・治療費 ●がんなどによる高額治療費 ●介護状態になった場合の費用 ●老後資金 ●葬儀費用やお墓代 |

これらのリスクにかかる費用が賄えるか不安な場合、生命保険で備えられる可能性があります。不安を感じたリスクが生命保険の加入目的です。

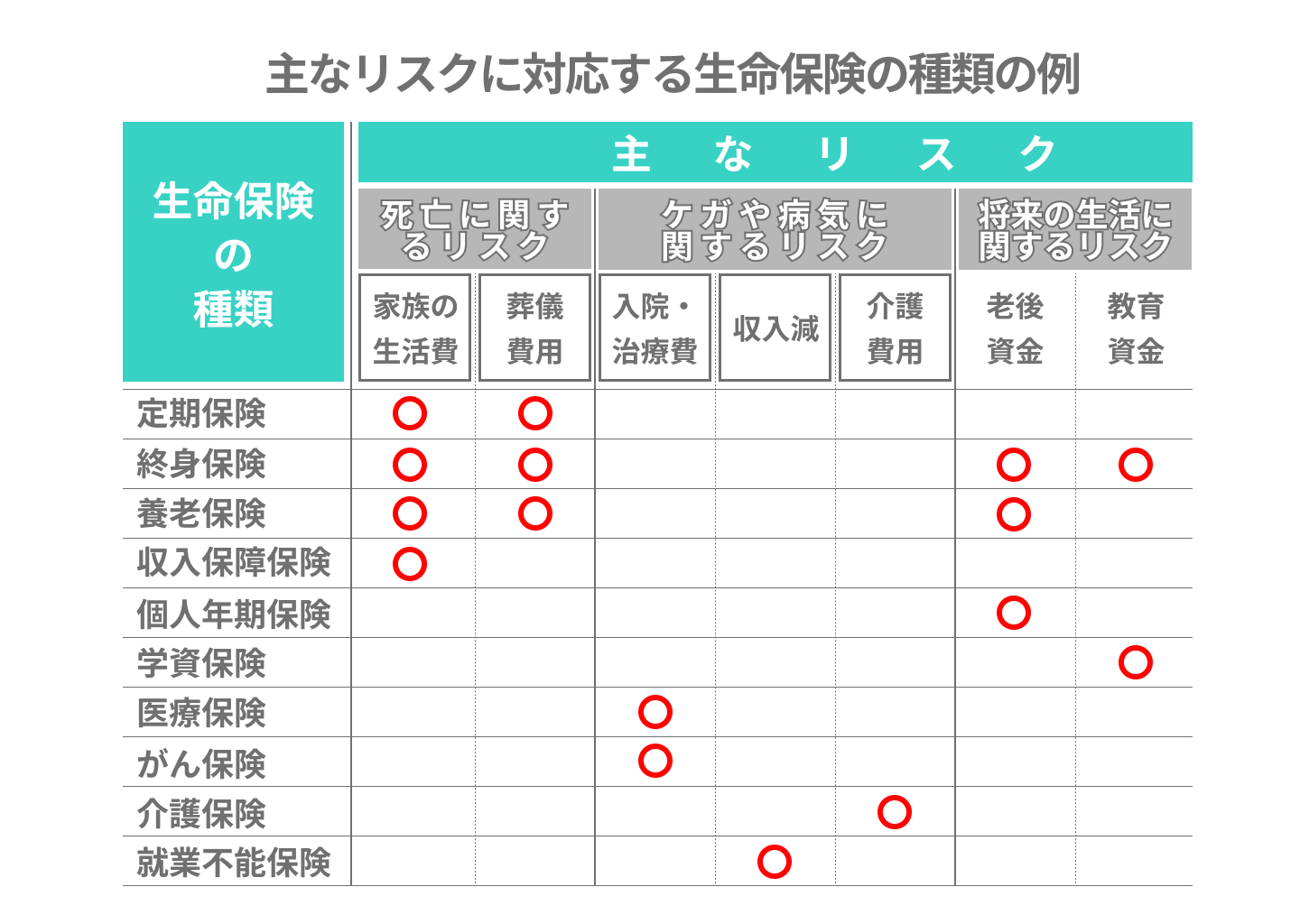

必要な保障を選ぶ

「何のために」が決まったら、対応できる生命保険の種類を選びましょう。備えたいリスクによって必要な生命保険の種類が異なります。

適切な生命保険を選ばないと、将来のリスクに対応できない可能性がありますので、保障選びが重要になります。

主なリスクに対応できる保険は次の通りです。

たとえば、死亡した後の家族の生活費に備えたいなら「死亡保険(終身・定期)」や「収入保障保険」「就業不能保険」「養老保険」など。

病気やケガで入院した場合の入院費などに備えたいなら、「医療保険」「がん保険」などに加入することで将来のリスクに備えられます。

いつまで保障が必要か決める

必要な保障を選んだら、次はいつまで保障が必要か決めていきます。保障と同じように、備えたいリスクによって必要な保険期間が異なります。

保険期間を長くすると、一般的に保険料が高くなります。現在の生活が成り立たないようでは意味がありませんので、無理のないように設定してください。

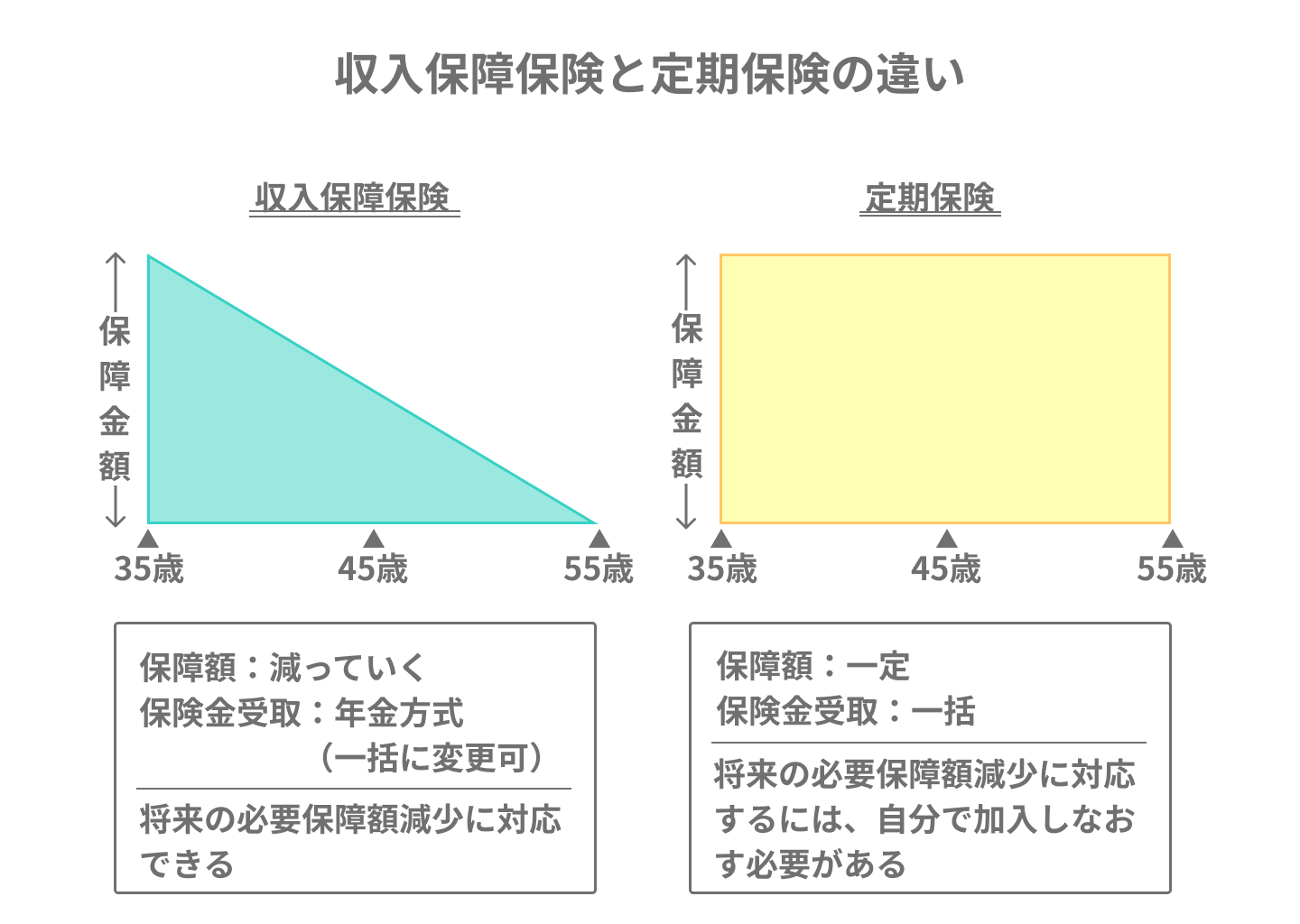

終身と定期の特徴

生命保険には、大きく分けると「終身」と「定期」の2種類があります。

終身は加入したら一生涯保障される保険で、定期は、〇年間や〇歳までといった決められた期間保障される保険です。そのほかの特徴は次の通りです。

| 終身 | 定期 | |

|---|---|---|

| 保険期間 | 一生涯 | 決められた期間 |

| 保険料 | 変わらない 定期より高め | 終身より安め 更新時に上がる |

| 保障内容 | 変わらない | 柔軟に見直すことができる |

| 解約返戻金 | あり ※医療保険・がん保険はない商品がほとんど | ないかあっても少ない |

それぞれの特徴を確認し、ご自分に必要な保険期間を選びましょう。

たとえば、病気やケガのリスクは年齢に関わらず、いつでも起こる可能性があります。基本的には一生涯必要な保障ですので、終身で備えておくと安心です。

しかし、終身は定期より保険料が高めになりますので、保険料を抑えたい人や定期的に保障内容を見直したい人は定期を選ぶとよいでしょう。

【終身・定期に向いてる人】

| 保険期間の種類 | 向いている人 |

|---|---|

| 終身 | ●保障は一生涯確保しておきたい人 ●保険料が上がらないでほしい人 ●同じ保険料をずっと払い込める人 ●掛け捨てが嫌な人 |

| 定期 | ●一定期間の保障を手厚くしたい人 ●保険料を安くしたい人 ●定期的に見直しをしたい人 ●高齢になったら保障はいらないと思う人 |

終身と定期のどちらを選んだらいいか迷っている方は、参考にしてみてください。

死亡保険の保険期間の決め方

死亡のリスクは年齢に関わらず、いつでも起こる可能性があります。そのため、一生涯必要だと考える方も多いのではないでしょうか。

しかし、年齢や家族構成、資産状況により必要な保障額が大きく異なりますので、適切な保険期間を設定する必要があります。

主な加入目的別の必要な保険期間は次の通りです。

| 死亡保険の主な加入目的 | 必要な保険期間例 |

|---|---|

| 遺された家族の生活費に備えたい | ●遺された家族に収入がないか少しの場合、配偶者が老齢年金を受取るまで ●遺された家族に十分な収入がある場合は、子どもが独立するまでの10年間や20年間 など |

| 住宅ローンに備えたい | 住宅ローンの返済期間に合わせて、ローンを払い終わる30年間 など |

| 葬儀代・お墓代に備えたい | 死亡のリスクはいつでも起こる可能性があるので、一生涯 |

| 相続税対策 | 相続が発生するまで保障がないと意味がないので、一生涯 |

必要な保障額を計算する

必要保障額を大まかにいうと、万が一の際に必要となる費用から公的保障制度で受けられる給付額を差し引いた額になります。

必要保障額計算式

万が一の際に必要となる費用 - 公的保障制度等で受けられる給付額 = 必要保障額

下記の公的保障制度を理解しておけば、必要最低限の保障額に抑えることが可能です。

<主なリスクと公的保障制度の例>

- 死亡・・・遺族年金

- 病気やケガ・・・高額療養費制度・傷病手当金

- 学費・・・児童手当や各種無償化制度

- 老後・・・老齢年金

- 介護・・・介護保険 など

死亡保険の必要保障額を計算してみます。

必要保障額計算の例

〈前提条件〉

・夫:35歳(会社員)、妻:32歳(専業主婦)、子ども:0歳

・遺族生活費:月額20万円とする

・家賃:月額10万円とする

・子どもの教育費:1,000万円とする

・葬儀費用:200万円とする

・遺族年金の受給額は、子どもが18歳までは月額13万円、

18歳以後の中高齢寡婦加算は月額5万円とする

・児童手当:200万円とする

※妻が老齢年金を受け取る65歳までの33年間で計算

〈必要保障額の計算〉

①万が一の際に必要となる費用

遺族生活費(20万円×12×33=7,920万円)+家賃(10万円×12×33=3,960万円)+子どもの教育費(1,000万円)+葬儀費用(200万円)=1億3,080万円

②公的保障制度等で受けられる給付額

遺族年金等 子どもが18歳まで(13万円×12×18=2,808万円)+18歳以降(5万円×12×15=900万円)+児童手当 200万円 =3,908万円

③必要保障額

①(1億3,080万円)-②(3,908万円)=9,172万円

詳しく計算するには、加入する生命保険の種類によって異なります。預貯金や遺族の収入なども考慮する必要がありますので、自分で計算するのが難しい場合は、ファイナンシャルプランナーなどお金の専門家に相談することをおすすめします。

年代別の生命保険選びのポイント

ライフスタイルや健康リスクなどは年代ごとに変化していきます。年代別のライフイベントに合わせた生命保険選びのポイントを解説します。

20代の選び方

20代で社会人をスタートされる方も多いでしょう。経済的に自立するときでもあります。

平均初婚年齢は夫31.1歳、妻29.4歳ですので、独身の方が多い年代です。

20代の具体的な保険の選び方をみていきましょう。

社会人スタートした独身の方の保険選び

〈前提条件〉

・23歳、社会人1年目、年収250万円、独身、一人暮らし

・親元から自立し、新しい環境での生活に不安を感じている。また貯蓄も少ない。

〈選び方〉

1,何のために?:

貯蓄が少ないので、病気やケガの入院・治療費に備えたい。

2,必要な保障は?:

病気やケガの入院や治療の費用に備えるには「医療保険」。

3,保障いつまで?:

年齢に関わらず病気やケガになる可能性があるので、一生涯必要。

4,いくら必要?:

20~24歳の平均入院日数:約10日、平均入院額:約43万円。

①万が一の際に必要となる費用

入院費 12万9,000円(43万円の3割が自己負担額)

②公的保障制度等で受けられる給付額

高額療養費で 7万1,400円 払い戻しされる

(年収370万未満なのでひと月の自己負担上限5万7,600円のため)

①-②

5万7,600円

入院給付日額5,000円の場合、10日入院で5万円の給付。ほとんどカバーできるが、入院中に 収入が減ることなどを考慮すると入院給付日額10,000円あると安心。支払限度日数60日あれば、多くの病気やケガでの入院に対応できる。

入院給付日額10,000円・支払限度日数60日 が必要

参考:厚生労働省 医療給付実態(令和3年度)

平均入院日数 第1表 日数を件数で割って算出

平均入院額 第1表 点数を件数で割って、1点=10円で算出

参考:厚生労働省 令和2年(2020)患者調査の概況

老後まで続ける場合は、一生涯保険料が変わらない終身タイプをおすすめしますが、同一年齢の定期タイプの保険料より高くなります。また、入院給付日額や支払限度日数が多いと一般的に保険料は高くなります。

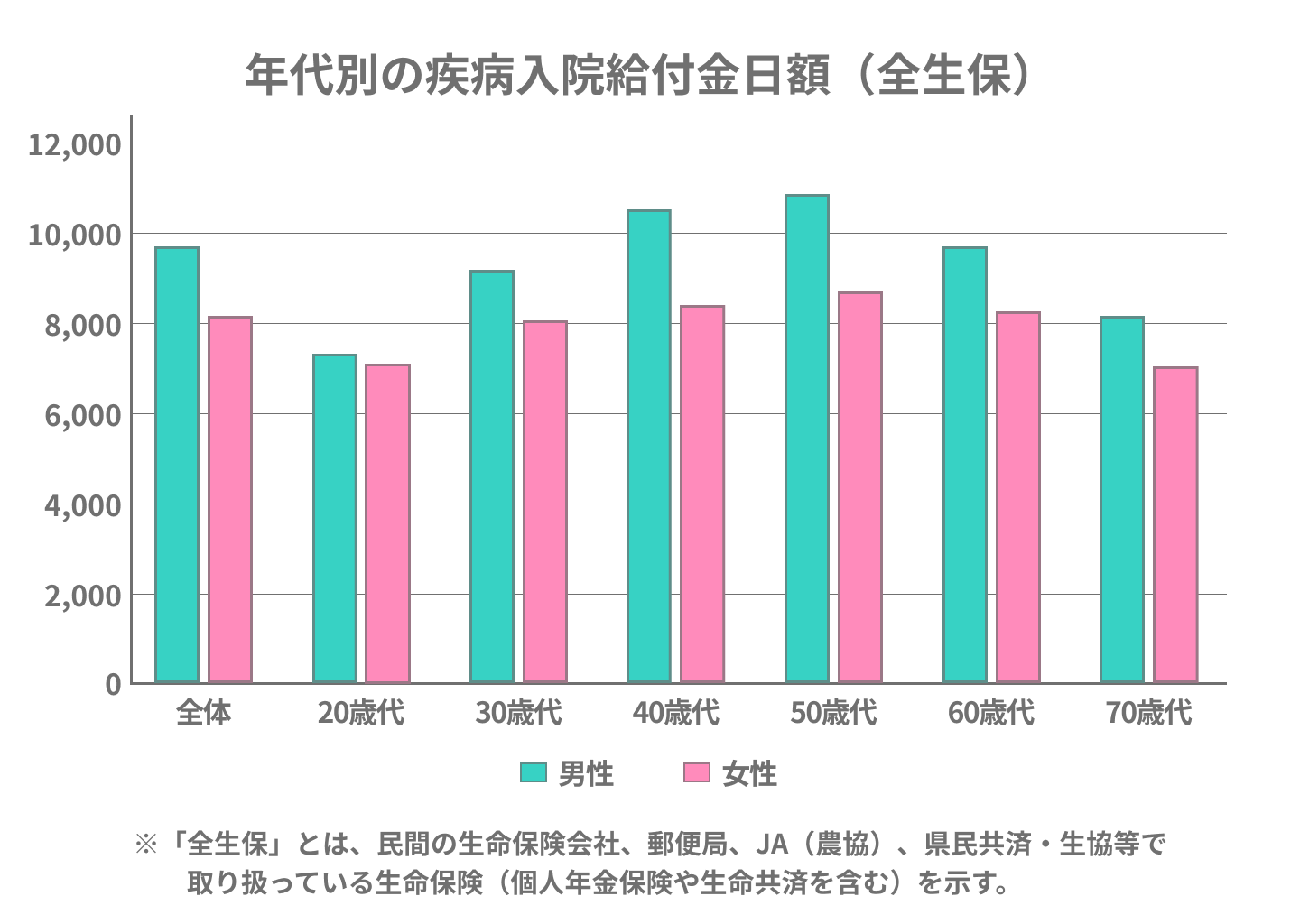

20代の入院給付日額平均は、男性で約7,400円、女性で約7,100円です。ご自分の経済状況を考慮し、無理のないように設定しましょう。

出典:生命保険文化センター 2022(令和4)年度「生活保障に関する調査」

まだ社会人になりたてで十分な貯蓄がなく、万が一入院した場合に費用が賄えない可能性があります。

入院や治療費に備えられる「医療保険」や働けない間の生活費などに備えられる「就業不能保険」を検討するとよいでしょう。

30代の選び方

結婚する人・子どもがいる人が増える年代です。ご自分だけでなく家族としての保障を考える必要があります。

30代の具体的な保険の選び方をみていきましょう。

子どもが誕生したときの保険選び

〈前提条件〉

・34歳 男性(家計を担っている)、妻 専業主婦(32歳)、子ども1人(0歳)

・自分に万が一の事態が起こった場合の家族の生活費が不安。

〈選び方〉

1,何のために?:

死亡した際の家族の生活費や子どもの教育費に備えたい。

2,必要な保障は?:

被保険者が死亡・高度障害状態となったとき保険金が下りる「死亡保険」。

3,保障いつまで?:

子どもが独立するまでの20年間。

4,いくら必要?:

遺族の生活費月20万円、家賃月10万円、葬儀代200万円、教育費1,000万円、遺族年金等(子が18歳まで)月13万円、中高齢寡婦加算 月5万円(子が18歳以降)、児童手当200万円。

①万が一の際に必要となる費用

(20万円×12×20)+(10万円×12×20)+200万円+1,000万円=

8,400万円

②公的保障制度等で受けられる給付額

(13万円×12×18)+(5万円×12×2)+200万円=

3,128万円

①-②

5,272万円 が必要

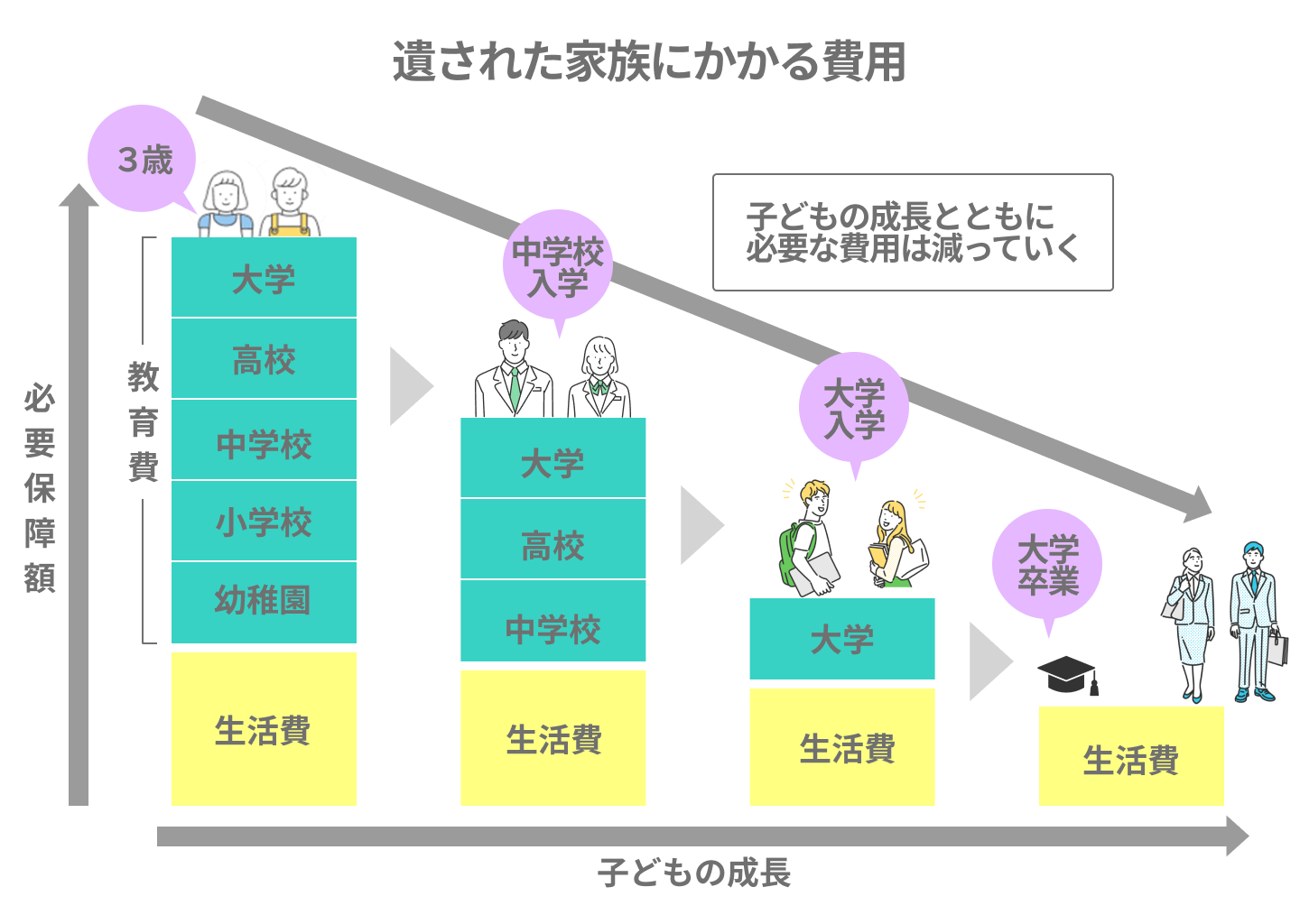

死亡保険の保障額は、ライフステージに伴い変化します。子どもが誕生したときが1番高い保障が必要な時期になりますので、保険料も高くなる可能性があります。

保険料が負担になる場合は、終身タイプより同じ保障内容や同じ年齢のときに、保険料が安くおさえられる定期タイプで備えるといいでしょう。

また、被保険者が死亡・高度障害状態となったときに一定期間分割して保険金が受け取れ、受取れる死亡保障総額が経過年数とともに減っていく「収入保障保険」があります。一般的に定期保険よりお手頃な保険料で大きな保障が得られるので、検討してみましょう。

この時期に加入を検討したい保険の1つに「学資保険」があります。加入できるのが子どもが小学校入学する前までの商品が多いので、教育資金を準備したい方は検討してみてください。

40代の選び方

収入が増える一方、子どもの教育資金や住宅購入など、支出も増える時期です。

40代の具体的な保険の選び方をみていきましょう。

住宅を購入したときの保険選び

〈前提条件〉

・45歳 男性 年収600万、住宅ローンあり、妻(42歳)、子ども1人(12歳)

・親族にがんに罹患した人がいるため、がんへの不安がある。

〈選び方〉

1,何のために?:

住宅ローンもあるなか、がんになる不安。がんでの入院や治療費に備えたい。

2,必要な保障は?:

がんでの入院や治療費に備えるには「がん保険」。

3,保障はいつまで?:

がんになってからでは入れないし、加齢とともに罹患率が上がるから、今のうちに一生涯備えたい。

4,いくら必要?:

45~49歳の全がん平均入院額:約80万、セカンドオピニオン:1時間あたり約1万円~5万円、自由診療費平均:約200万円、先進医療費:0円~約300万円、通院治療回数:約1回~40回など。

①万が一の際に必要となる費

入院費 24万円(80万円の3割が自己負担額)+1万円~5万円+200万円~300万円+1回~40回分の交通費など

②公的保障制度等で受けられる給付額

高額療養費で 15万4,570円 払い戻しされる

(年収600万円なのでひと月の自己負担上限8万100円+(医療費-26万7,000円)×1%のため)

①-②

8万5,430円~約305万円+交通費など

がんの部位や進行度によって、かかる費用が高額になる可能性がある。住宅ローンがあるから貯金も減らしたくないので、当面の生活費や入院準備金として、診断給付金があるものがよい。再発や転移を考えると診断給付金が何回か出るものがよい。高額になりやすい先進医療などをカバーできるものがよい。

診断給付金100万円以上で、何度も受け取れるタイプ

先進医療特約などを付加 が必要

参考:厚生労働省 医療給付実態調査(令和3年度)

平均入院額を第4表 点数を件数で割って、1点=10円で算出

参考:「日本赤十字社医療センター」「青梅市立総合病院」

「東京放射線クリニック」「国立がん研究センター 東病院」

「群馬大学 医学部付属病院 重粒子線医療センター」

「静岡県立 静岡がんセンター」「広島大学病院 放射線治療科」

40代の民間の医療保険・医療特約の世帯加入率は約95%です。医療保険に入ってる方も多いのではないでしょうか。

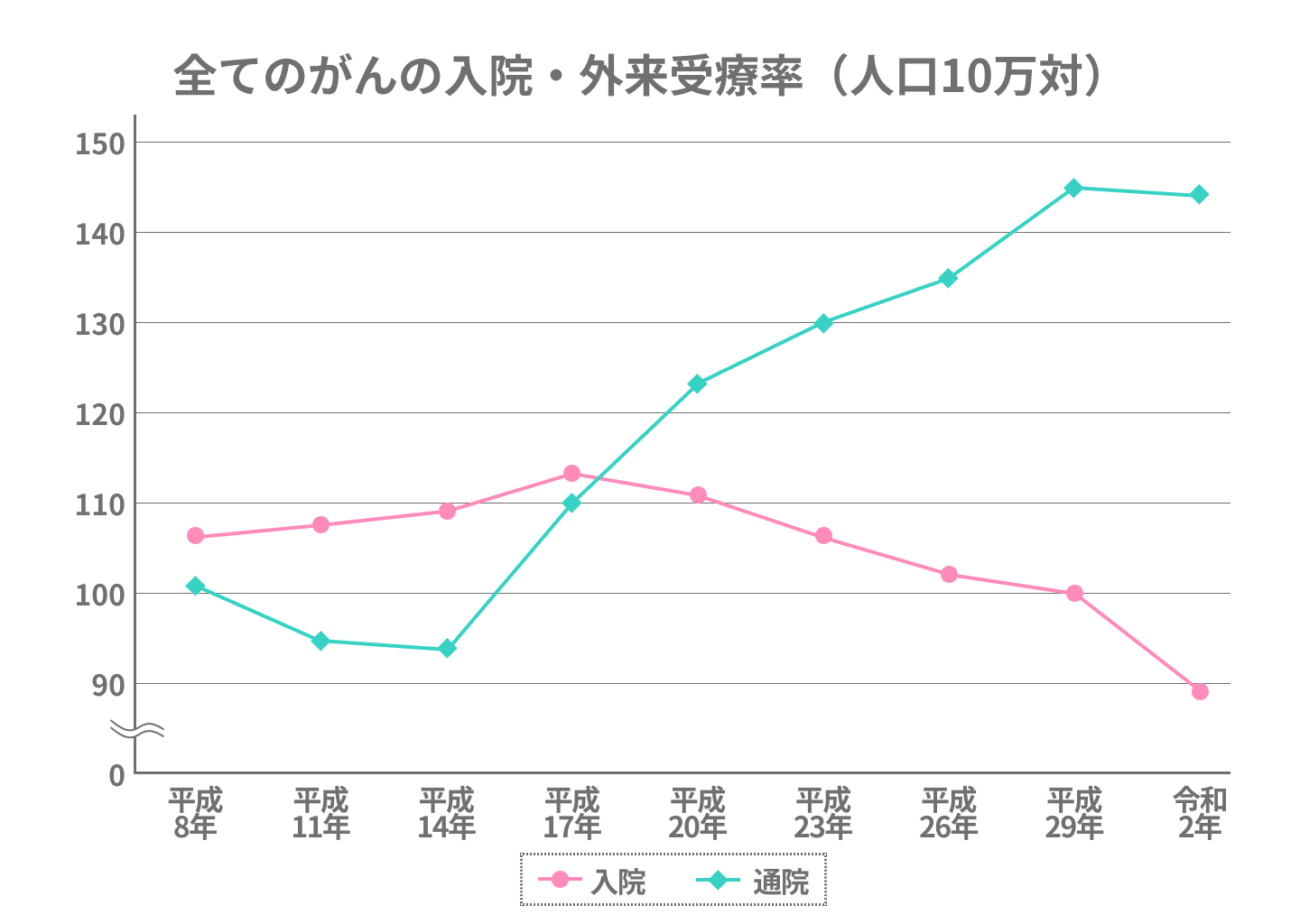

近年では、入院治療より通院治療が増えていますので、入院費は既に入っている医療保険でカバーし、通院の保障を手厚くするとよいでしょう。

出典:厚生労働省 令和2年(2020)患者調査の概況「受療率(人口10万対),総数-入院-外来・年次・疾病大分類別」

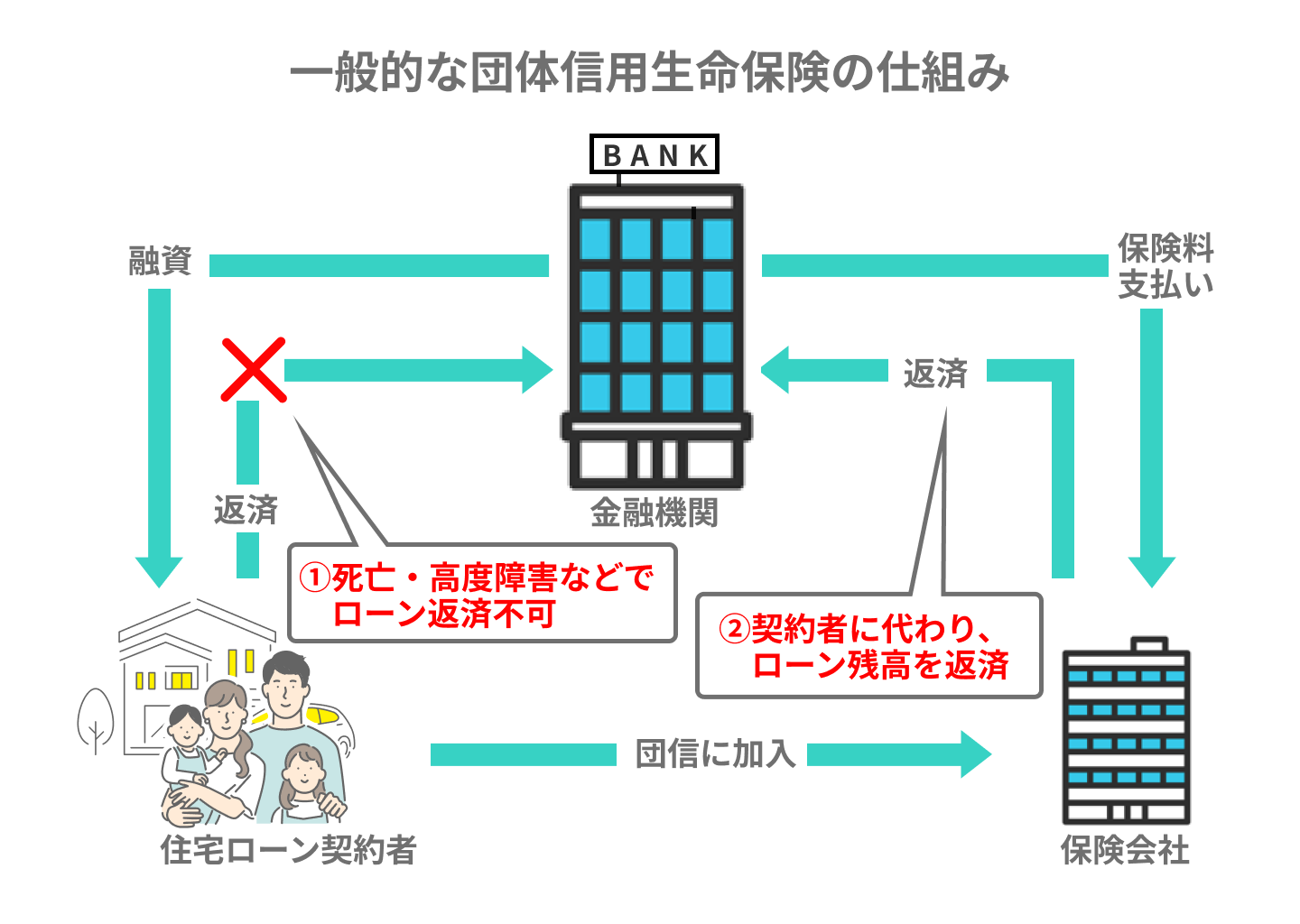

住宅を購入し住宅ローンを契約する際、ほとんどの場合で「団体信用生命保険(団信)」に加入します。

一般的な団信は、契約者に万が一のことがあったときに、住宅ローンの残高相当の保険金が支払われる死亡保険になっています。

しかし、一般的な団信の保障内容に加え、がんなど特定の疾病に罹患した際の返済をサポートする疾病保障付きの団信もあります。加入している団信の保障内容を確認して、保障が重複しないようにしましょう。

50代の選び方

健康リスクが高まり老後資金に不安を感じる年代です。子どもが独立する方も多いでしょう。

子どもの独立で、今まで子どもの生活費や教育費にかけていたお金を、ご自分の老後資金の準備に使えるようになります。

50代の具体的な保険の選び方をみてきましょう。

子どもが独立したときの保険選び

〈前提条件〉

・58歳 男性、・妻(55歳)、子ども1人(23歳)新社会人

・定期保険が満期になる。子どもが独立したので、葬儀費用ぐらいを備えたい。

〈選び方〉

1,何のために?:

自分の葬儀費用などに備えたい。

2,必要な保障は?:

死亡したときに遺族が保険金を受取れる「終身保険」。

3,保障はいつまで?:

いつ亡くなるかわからないので、一生涯。

4,いくら必要?:

葬儀費用180万円、お布施代20万円、お墓代130万円、仏壇購入費70万円、後期高齢者医療葬祭費 5万円とする。

①万が一の際に必要となる費用

180万円+20万円+130万円+70万円=

400万円

②公的保障制度等で受けられる給付額

5万円

①-②

395万円 が必要

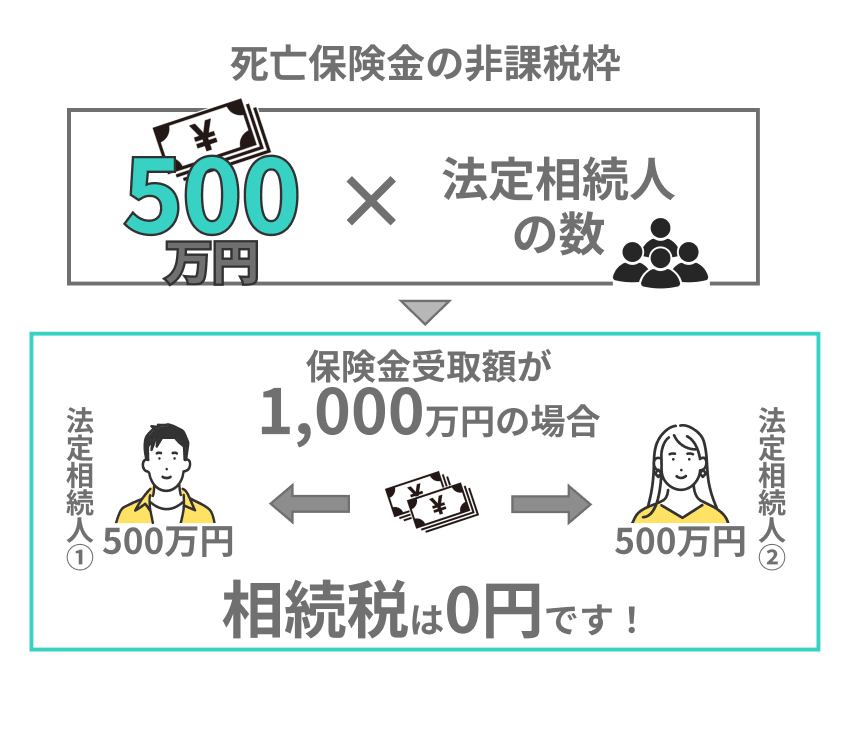

死亡保険金には、相続税の非課税枠(500万×法定相続人の数)があります。妻や子に相続税の心配なく財産を残したい場合は、非課税限度額を死亡保険金に設定することを検討しましょう。

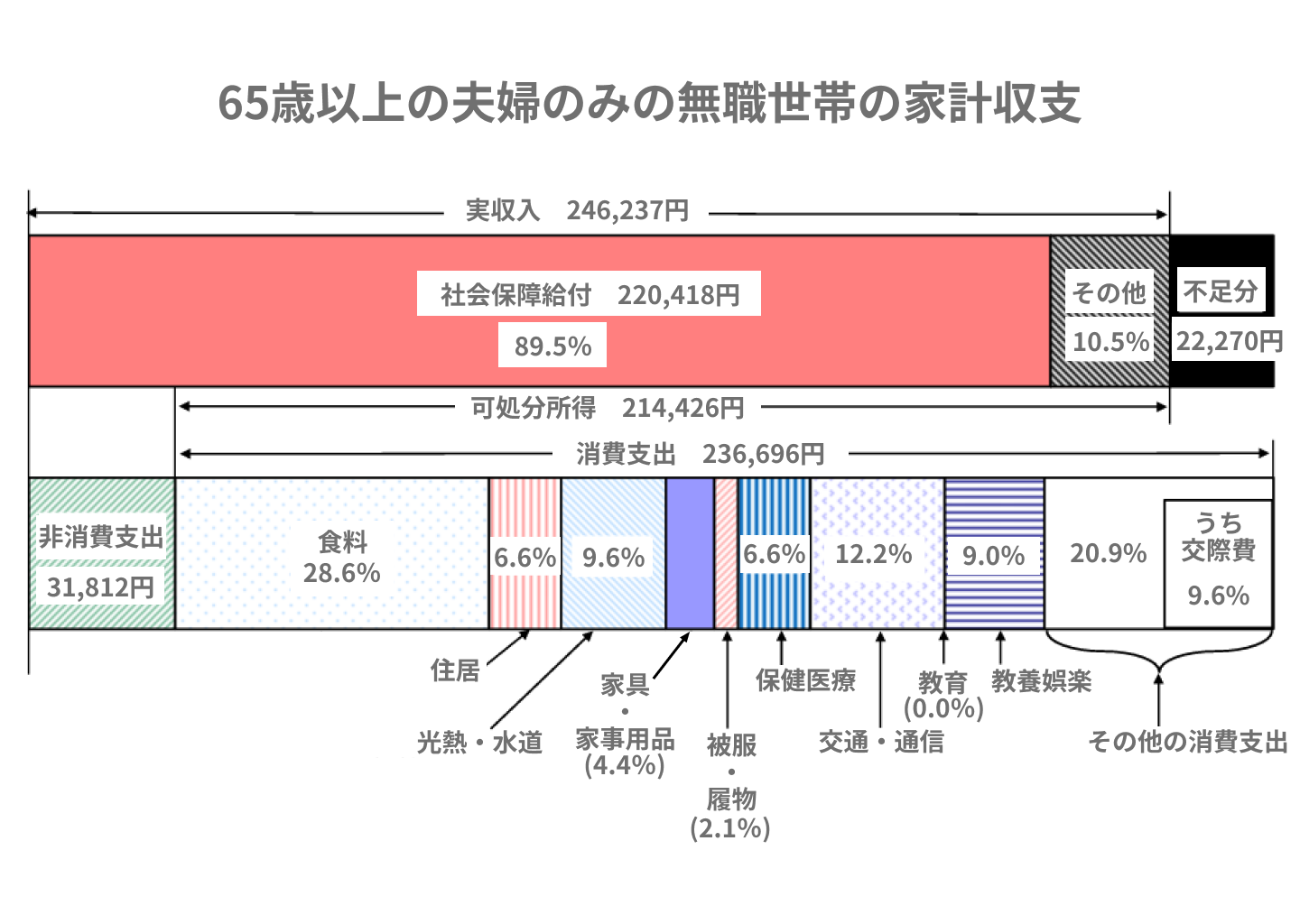

総務省の家計調査によると、65歳以上の夫婦のみの無職世帯の収入は、支出に対して約2万円不足する結果が出ています。老後資金に不安を感じる方も多いでしょう。

老後資金の準備として「個人年金保険」を検討される方もいるのではないでしょうか。

50代で加入する場合、保険料を払い込む期間が短く、返戻率は低くなります。できるだけ返戻率の高い商品を選びましょう。

出典:総務省統計局 家計調査報告[家計収支編] 2022年(令和4年)平均結果の概要

老後資金の準備手段としてiDeCoがあります。元本割れのリスクがありますが、大きく増やせる可能性もありますので、比較的経済的に余裕がありリスクがあっても問題ない方には老後資金の準備として有効です。

男女で選び方は変わる?

男女の選び方のポイントを解説していきます。

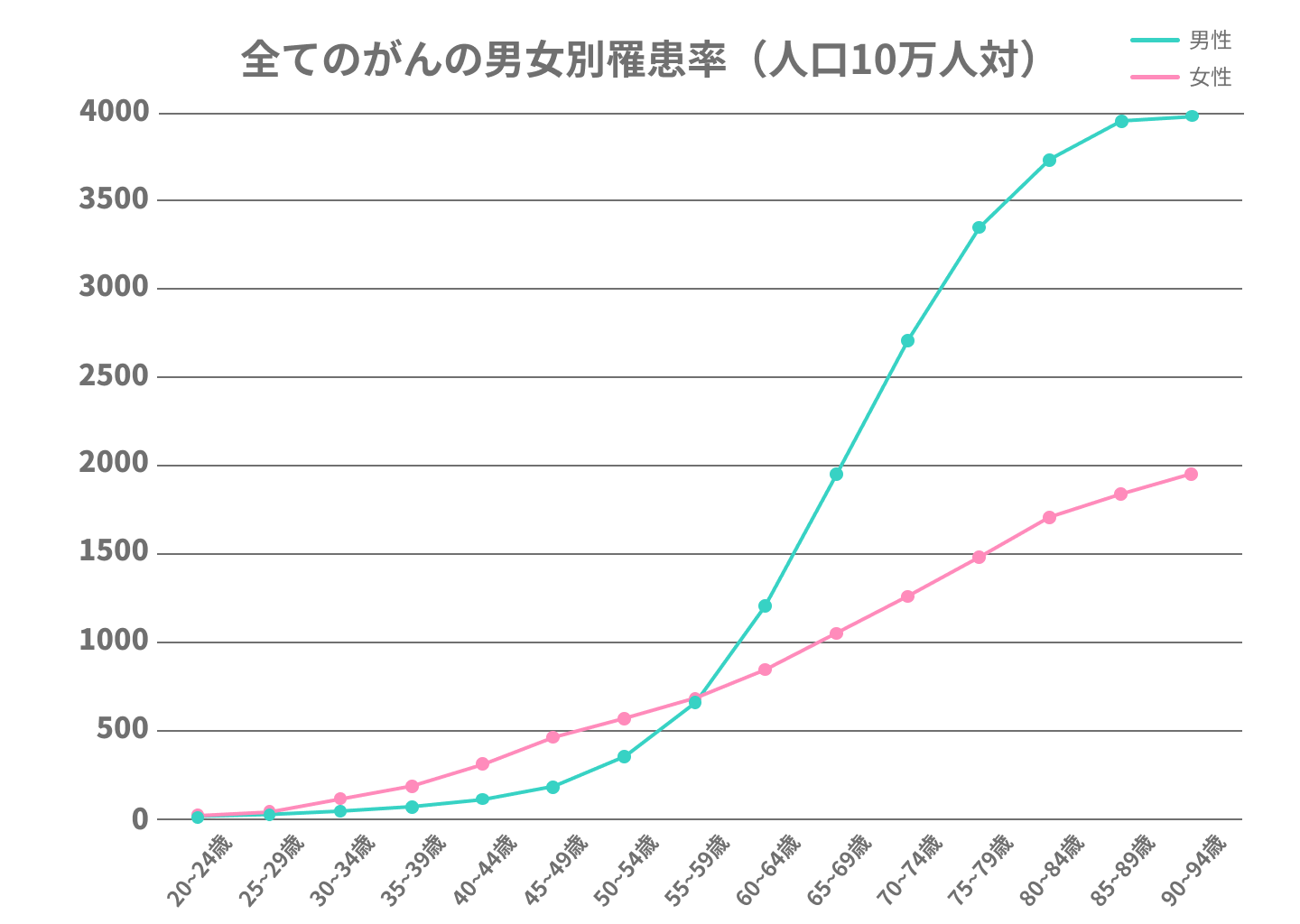

生涯でがんに罹患する確率は、男性65.5%(2人に1人)、女性51.2%(2人に1人)です。何歳で罹患する人が多いのかが、男女別保険選びのポイントの一つとなります。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録) 全国がん罹患データ(2019年)

男性の保険選びのポイント

家計を担うことが多い男性には、家族のための保障選びが必要になります。ご自分や家族のライフスタイルによって異なりますが、特に子どもがいる方は子どもが独立するまで大きな保障を準備する必要があるでしょう。

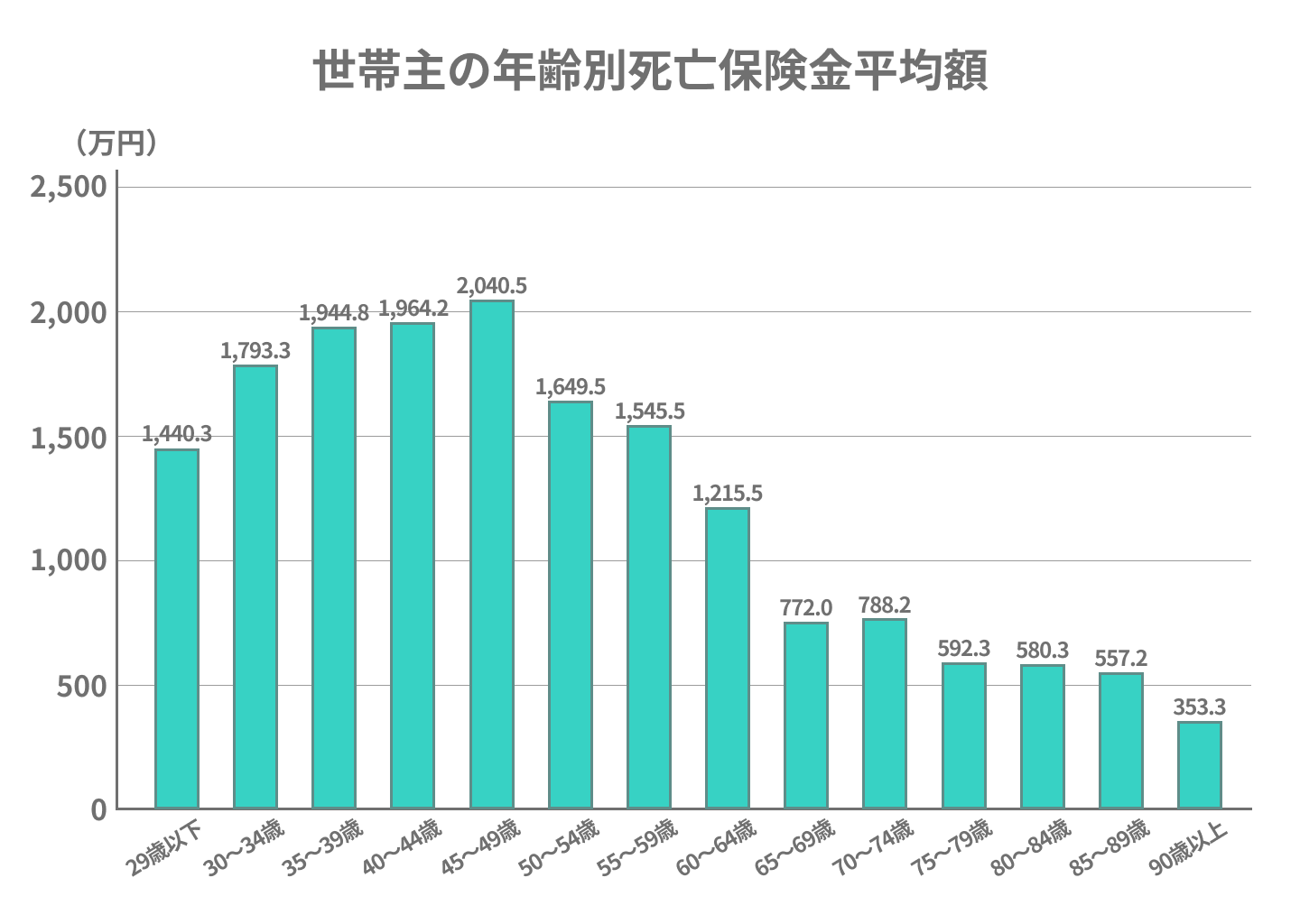

世帯主の死亡保険金平均額をみても、30~49歳までの子育て期間中だと思われる年代で高く設定されていることがわかります。

出典:生命保険文化センター 2021(令和3)年度「生命保険に関する全国実態調査」

万が一の際に必要な保障が受けられなかったり、余計な保険料を支払い続けるなどの無駄をなくすためにも、ファイナンシャルプランナーなどお金の専門家に相談することを検討しましょう。

がんの罹患率は30代から徐々に上がり始め、50代後半に跳ね上がります。まだ罹患率の低い30代~40代のうちに、安い保険料で保障を充実させておくことをおすすめします。

女性の保険選びのポイント

家計を担う方は男性同様大きな保障が必要になります。

家計の負担は少なくても、家事の負担が多い女性も多いでしょう。万が一の際に、家事代行サービスなど利用する費用を賄える程度の保障があると安心です。

がんの罹患率は20代から徐々に上がり始め、50代前半までは男性より罹患率が高くなっています。要因としては、乳がんが他のがんに比べ、若い年代から罹患率が上がるからです。

出典:厚生労働省 令和2年(2020)患者調査の概況

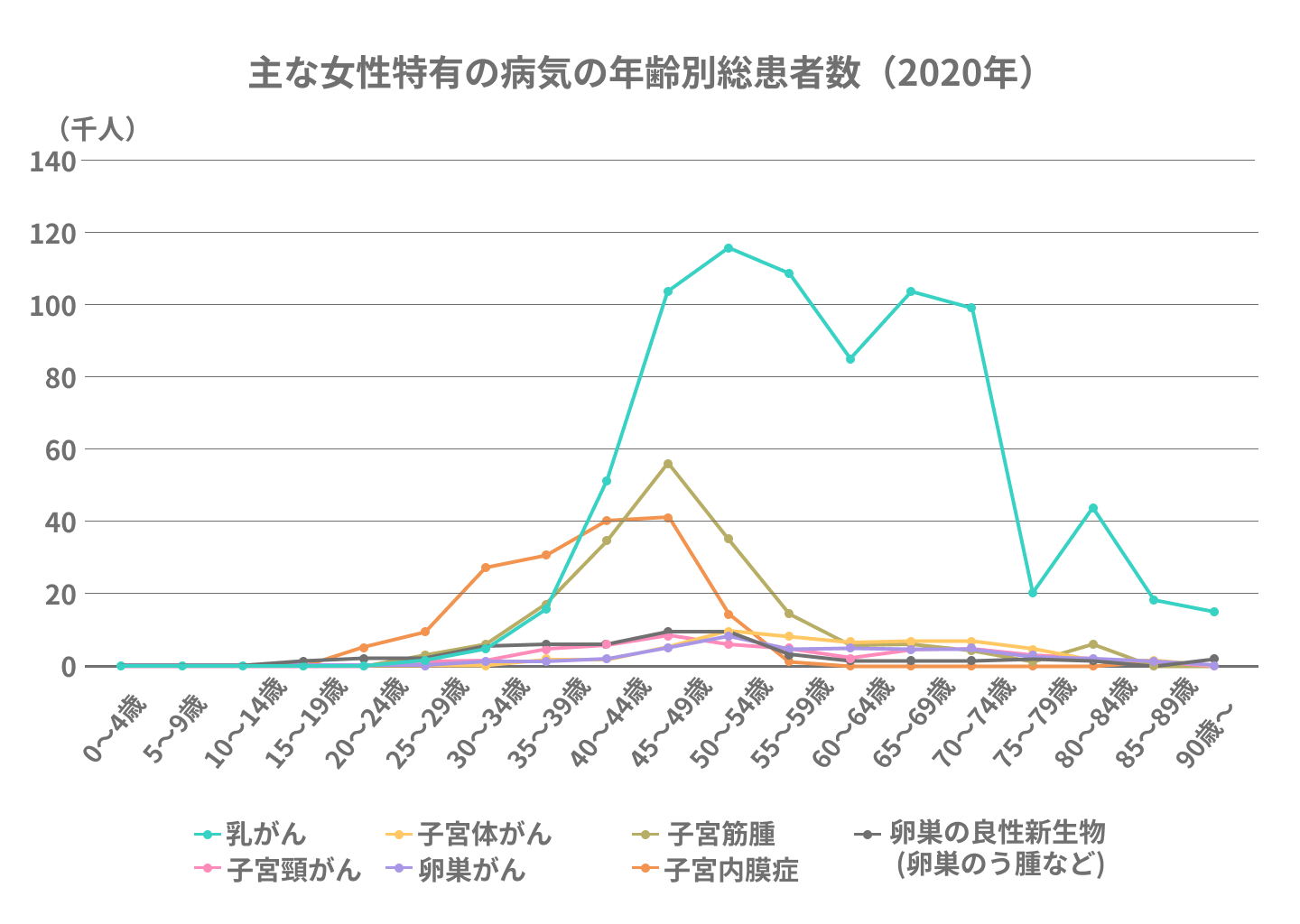

乳がん以外にも子宮や卵巣の病気などは比較的若い年代からみられますので、20代のうちに備えておくことをおすすめします。

乳がんや女性特有の病気、妊娠・出産によるリスクを手厚く保障してくれる女性向けの保険もありますので、検討してみてください。