この記事では専門家が独自に評価した、おすすめの学資保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

学資保険を探していると、こんなお悩みありませんか?

返戻率がもっとも高い学資保険はどれ?

貯金か、学資保険かで迷う

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険や、お得で安いプランを紹介します。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る学資保険とは

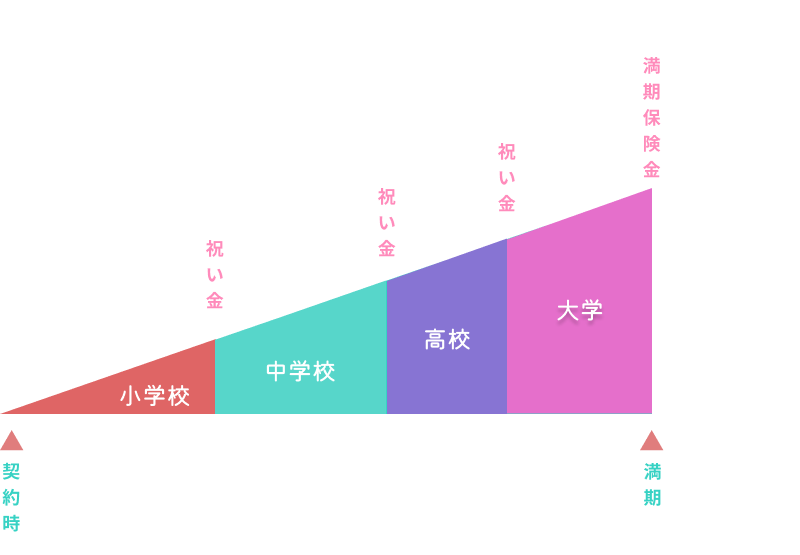

学資保険とは子どもの教育資金を貯めるための保険です。保険料を毎月積み立て、子どもが進学するときに祝金や満期保険金を受け取れます。

満期保険金とは

保険契約が終わるタイミングで受け取れるお金。

学資保険の仕組み

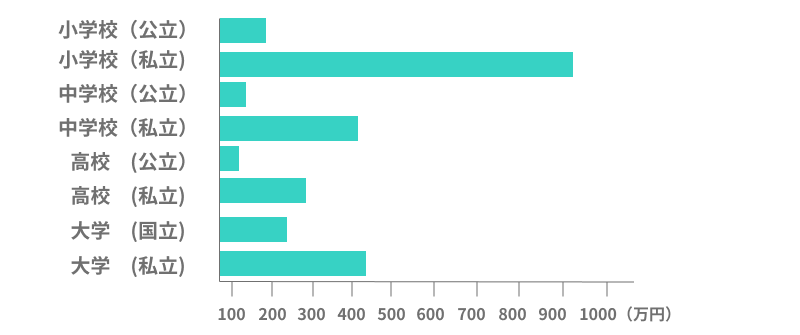

また、もっとも学費が高いのは大学です。4年間の通学で国立なら約243万円(授業料標準額53万5,800円×4年+入学金28万2,000円。大学によってはこれより高い場合があります)、私立理系なら約567万円(授業料・施設設備費の4年分+入学料。令和7年度入学者の平均)が必要です。(出典: 文部科学省)そのため大学の入学金・授業料に備える目的で学資保険へ加入する人が多いです。

子どもの平均教育費

学資保険のポイント

- 小さい子どもがいる人におすすめ

- 積み立てた保険料を主に大学進学時に受け取る

- 教育資金の計画的な準備ができる

一緒に検討したほうが良い保険

学資保険を検討する場合、終身保険もあわせて検討しましょう。終身保険は保障と貯蓄が欲しい人向けです。

またNISA(少額投資非課税制度)の活用も検討しましょう。投資信託などで運用するため元本保証はありませんが、金融リテラシーの高い人向けの選択肢です。なお、子ども名義で投資できたジュニアNISAは2023年末で制度が終了し、2024年以降は新規の投資ができません。現在は親名義のNISA(新NISA)で教育資金を準備するのが一般的です。

NISA(新NISA)とは

2024年1月に始まった少額投資非課税制度。18歳以上の人が利用でき、つみたて投資枠で年間120万円・成長投資枠で年間240万円まで投資できます。生涯の非課税保有限度額は1,800万円(うち成長投資枠は1,200万円)。非課税期間は無期限で、必要なときにいつでも売却して引き出せます。

NISAはいつでも引き出せる反面、運用成績によっては元本割れの可能性もあります。確実に貯めたい分は学資保険、増やしたい分はNISAと使い分けるのがおすすめです。

他の保険との比較

| 保険・制度名 | 特徴 |

|---|---|

| 学資保険 | 教育資金を準備できる |

| 終身保険 | 死亡保障・貯蓄をどちらも準備できる |

| NISA(新NISA) | 教育資金を非課税で投資運用できる |

返戻率を重視するなら学資保険、死亡保障とセットで考えるなら終身保険を選びましょう。

学資保険はこんな人におすすめ

学資保険はこのような条件に当てはまる人におすすめです。

学資保険がおすすめな人

- 子どもの教育資金を計画的に準備できるプランがほしい人

- 貯金が苦手な人

すでに教育資金が準備できている人は、加入する必要はありません。

なお、2024年10月分からは児童手当が拡充され、所得制限の撤廃、支給対象の高校生年代までの延長、第3子以降の支給額の月3万円への増額が行われました。児童手当を学資保険の保険料に充てれば、家計の負担を抑えながら教育資金を準備できます。(出典: こども家庭庁)

学資保険の種類

学資保険には貯蓄重視タイプ、保障重視タイプがあります。保障を充実させるか返戻率を高めるかの違いがあります。

返戻率とは

払った金額に対し、受けとる金額の割合です。100%を下回ると損、100%を超えると得になります。

(計算式)返戻率=受け取る総額 ÷ 支払った保険料の総額×100

学資保険の種類

- 貯蓄重視タイプ

- 保障重視タイプ

貯蓄重視タイプについて

貯蓄重視タイプの学資保険は、返戻率にこだわって作られています。ただし返戻率を高めるため保障は少なめです。

貯蓄重視タイプは病気やケガの保障よりも、将来受け取る金額を増やしたい人におすすめです。

保障重視タイプについて

保障重視タイプの学資保険は子どもの医療保障などが充実しています。ただし保障が手厚いぶん返戻率は低めです。

学資保険のメリット

学資保険のメリットは主に3つあります。

学資保険のメリット

- メリット1:計画的な教育資金の準備ができる

- メリット2:貯金より高い利回りがある

- メリット3:親の死亡時に保険料の支払いを免除にできる

メリット1:計画的な教育資金の準備ができる

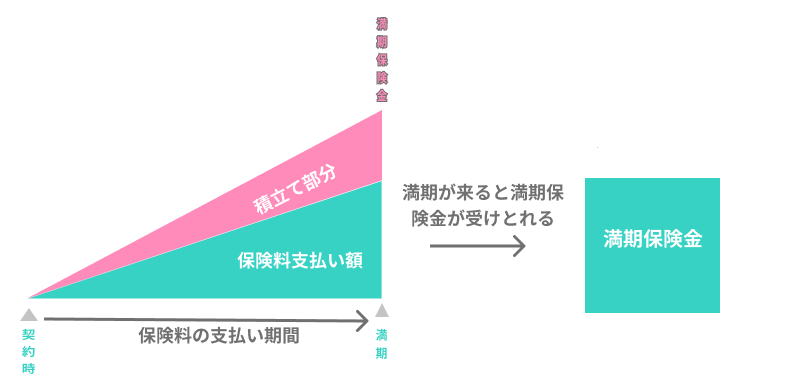

学資保険は毎月の保険料で無理なく貯められます。貯金が苦手な人でもムリなく積み立てができます。

学資保険の仕組み

メリット2:貯金より高い利回りがある

貯蓄重視タイプであれば預貯金より利回りが高くなる場合があります。トータルの返戻率は商品や契約条件(払込期間・受取時期など)によって異なります。

日銀の利上げを受けて銀行の金利も上昇しており、メガバンクの1年もの定期預金は年0.4%程度です。(2026年7月時点)

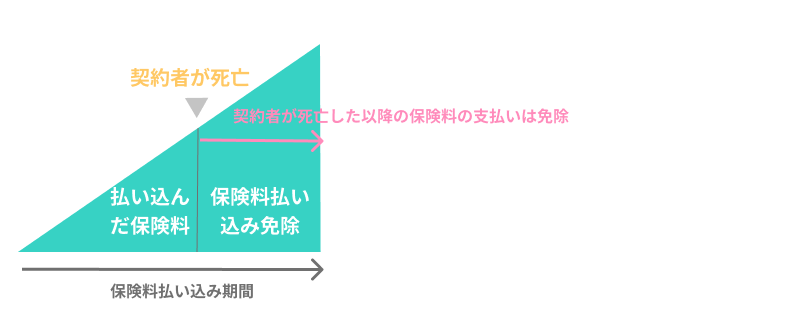

メリット3:親の死亡時に保険料の支払いを免除にできる

契約者である親が亡くなった場合や所定の高度障害状態になった場合、それ以降の保険料の支払いが免除されます。免除後も祝金や満期保険金は予定どおり受け取れるため、子どもに一定の資産をのこせます。

保険料払込免除の図

学資保険のデメリット

学資保険のデメリットは主に3つあります。

学資保険のデメリット

- デメリット1:返戻率が低い

- デメリット2:早期で解約すると損になる

- デメリット3:インフレに弱い

デメリット1:返戻率が低い

返戻率が120%を超える学資保険もかつてはありましたが、長引く低金利で一時は105%程度まで低下していました。2024年以降の金利上昇を受けて各社が予定利率を引き上げており、2026年7月現在、返戻率は改善傾向にあります。

学資保険の返戻率推移

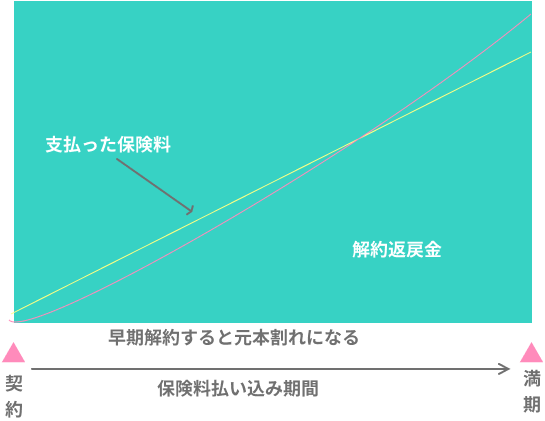

デメリット2:早期で解約すると損になる

学資保険は途中で解約するとほぼ元本割れします。そのため満期までお金を引き出しづらいです。

元本割れとは

受け取る金額の総額が、支払った保険料の総額を下回ることです。学資保険を途中で解約した場合、解約返戻金は多くの場合それまでに払い込んだ保険料を下回ります。

元本割れになる仕組み

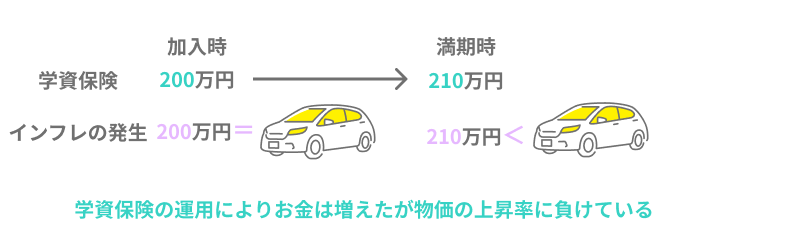

デメリット3:インフレに弱い

学資保険は契約時に利回りや金額がすべて決まっています。インフレで物価が大きく上がると、学資保険の利回りでは追いつきません。学費を考えるときは、毎年のインフレ率2%も計算にいれましょう。

学資保険はインフレに弱い

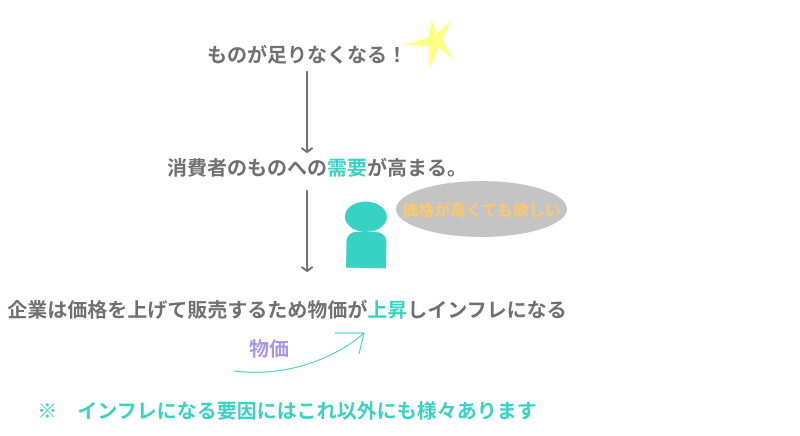

インフレが起こるとモノの値段が上がり、お金の価値が下がります。例えば「100円で買えたりんごが、2か月後には200円出さないと買えなくなる」このような状態をインフレといいます。

インフレの仕組み

学資保険の選び方

学資保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.返戻率で比較する

学資保険の選び方はとてもシンプルです。返戻率で比較しましょう。返戻率が高いほど受け取れる金額は大きくなります。

子どもの医療費は無料の自治体が多いため、医療特約などはつけないのがおすすめです。

2.加入時期について

早く加入するほど返戻率が高いです。出産前や0歳のときに加入するのがベストです。ほとんどの保険会社は6歳まで加入できますが、返戻率が下がります。

3.保険料の支払い期間

短い支払い期間であればあるほど返戻率が高いです。子どもが10歳~18歳の間に支払いが終わる商品が多く、10歳までに払い済めば返戻率が最も高いです。

中学生からはお金がかかるので、可能であれば一括払いも検討しましょう。

4. 受け取り時にかかる税金

誰が保険料を支払い、誰が学資金を受け取るかで税金の種類が変わります。一括で受け取ると一時所得となり、税額0円となる場合が多いです。

保険金受け取りと税金の関係

| 保険料の支払人 | 学資金の受取人 | 受け取り方法 | かかる税金 |

|---|---|---|---|

| 夫 | 夫 | 一括 | 所得税(一時所得) |

| 夫 | 夫 | 分割 | 所得税(雑所得) |

| 夫 | 妻 | 一括・分割 | 贈与税 |

| 夫 | 子ども | 一括・分割 | 贈与税 |

一時所得として課税される場合、総支払い保険料より50万円以上増えなければ税額0円となります。

おすすめの学資保険まとめ

学資保険は教育資金を準備するための保険なので、これから子どもの学費を貯めたい人におすすめです。選び方に迷ったら返戻率の高さで選ぶと良いでしょう。

この記事の要点

- 学資保険は教育資金を準備するための保険

- 返戻率の高いプランがおすすめ