この記事では、シングルマザーの保険の必要性について紹介しています。保険加入するメリットや、おすすめの保険も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

シングルマザーは保険加入をすべき?

シングルマザーが保険に加入するかは、家庭の生活費と教育費を計算して判断しましょう。

平均的な母子家庭の生活費は196,379円で、その中の教育費は9,033円です。収入からこれらの費用を引いた後、余裕があれば保険に加入を考えてみてください。

病気やケガで入院が必要な場合、公的保険だけでは不安なら、民間保険も検討すると良いでしょう。

また、保険料を積み立てることで、子供の教育資金にも使える保険もあります。自分や家族のニーズに合わせて保険に加入すると、将来の安心につながります。

出典:総務省統計局「2019年全国家計構造調査 家計収支に関する結果」

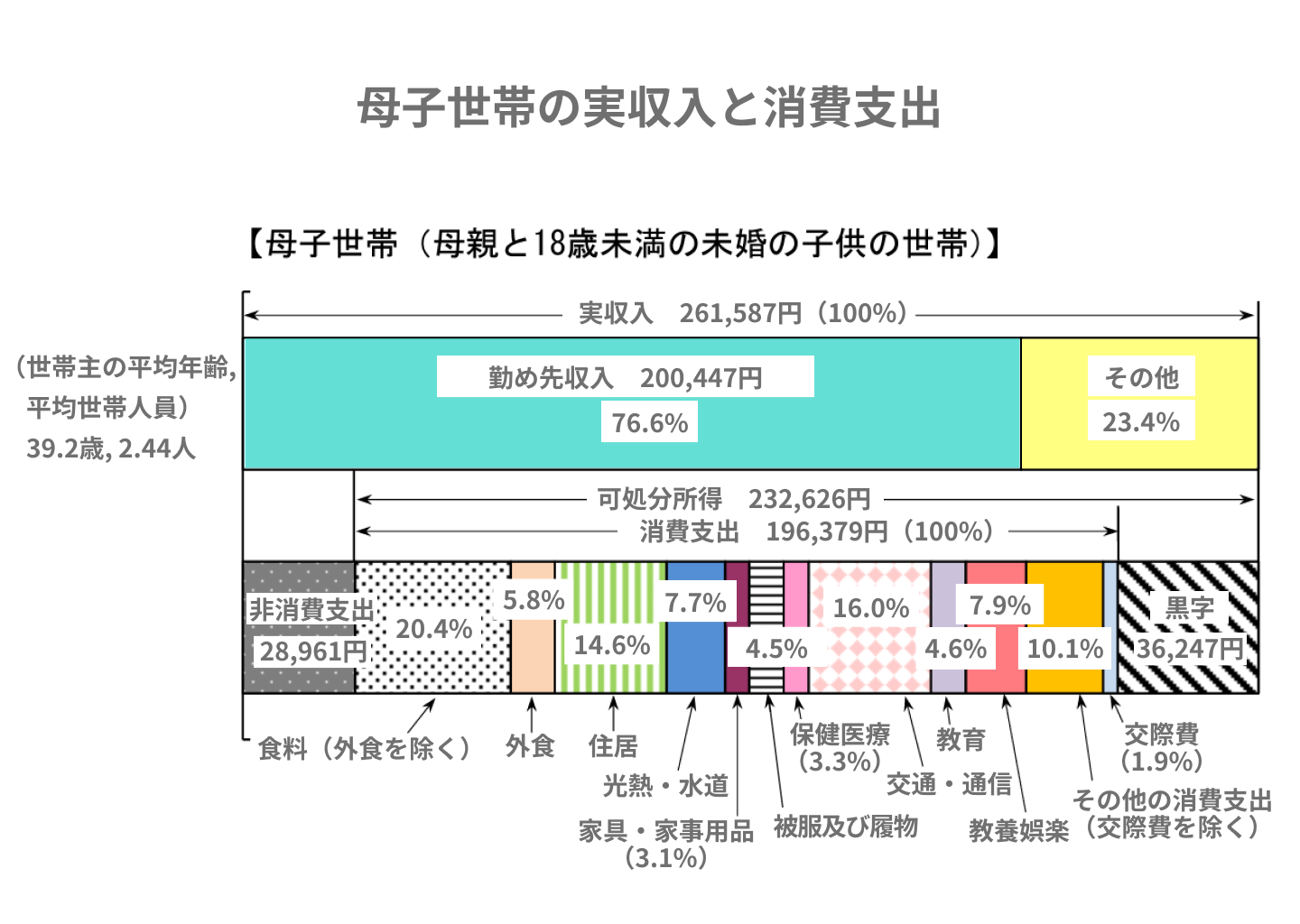

母子家庭の生活費はいくらかかるか

母子家庭(母親と18歳未満の未婚の子どもの世帯)の毎月かかる生活費の平均は、総務省統計局の報告によると196,379円となっています(消費支出)。

ただし、支出はこれだけでなく非消費支出(税金・健康保険料・社会保険料等)も考慮しなければいけません。非消費支出の平均は28,961円となっています。

一方、母子家庭の毎月平均月収は261,587円です。

毎月の平均月収から生活費(消費支出)と非消費支出を差し引くと次の通りです。

平均月収261,587円-(消費支出196,379円+非消費支出28,961円)=36,247円

母子家庭では平均36,247円ほど余裕があることになります。

子どもの教育費はいくらかかるか

母子家庭にかかる毎月の生活費のうち4.6%が教育費となっています。計算すれば次の通りです。

消費支出196,379円×4.6%=9,033円

毎月の教育費は9,033円が平均となっています。ただし、子どもが公立の学校に入っているのか、それとも私立の学校に入っているかで、教育費に大きな差が出る場合もあります。

シングルマザーが保険に入るメリット

シングルマザーでも平均的に3万円~4万円程度は金銭的に余裕がある、という結果となっています。

この余裕資金を利用し、自分が死亡・高度障害状態となった場合の備えや、子どもの将来の教育費をまかなう保険へ加入することができます。

公的な給付・助成で足りない分のお金を補える

自分または子どもが病気やケガをして入院・通院・治療した場合、保障がうけられる「医療保険」の加入を検討してみましょう。

シングルマザーであっても公的健康保険は基本的に3割負担です(ただし、ひとり親家庭等医療費助成が認められれば費用の全部または一部を助成)。

また、入院する場合は有料病室の利用費(差額ベッド代)、通院する場合でも交通費がかかり、こちらの費用は全額自己負担となります。

一方、子どもの場合は市区町村役場に申請すれば、保険診療の全部または一部が助成される「こども医療費助成制度」を利用できます。

ただし、こちらの助成制度も、差額ベッド代や通院費は全額自己負担です。

このように、公的健康保険、こども医療費助成制度のような公的制度では対象外となる医療に関する負担を、民間の医療保険でまかなえます。

子どもの教育資金を計画的に貯められる

子どもの将来の教育資金として役立つ、「学資保険」への加入を検討してみましょう。

学資保険は主に大学・短大・専門学校へ子どもが進学する際、入学費・授業料の一部を学資金でまかなえる保険商品です。

毎月の余裕資金をコツコツ積み立てていけば、進学の際に多額となる可能性がある入学費等の負担を抑えられます。

万が一のときに子どもの生活費や教育費を残せる

自分が万一のときに備え「死亡保険」へ加入していれば、下りた保険金を子どもの生活費・教育費に利用できます。

シングルマザーが亡くなってしまうと、収入に重大な影響が出てしまい、子どもの生活水準は非常に低下するおそれがあります。

しかし、生命保険会社からまとまった保険金が支払われた場合、一定期間にわたり子どもが困窮するリスクを軽減できます。

なお、死亡保険金の受取人に未成年の子供を指定した場合、単独では受取手続きができません。そのため、ご自分の両親を受取人にし、保険金を子どもの生活費に充ててもらうよう、お願いした方が無難です。

シングルマザーが保険を選ぶ際の注意点

保険に加入できるだけの資金的な余裕があっても、本当に自分や子どもに必要か否かを良く検討しましょう。

選んだ保険商品や支払方法によっては、余計に家計を圧迫する事態となる可能性があります。

公的な給付・助成で不足するものを補えるか

公的な給付や助成制度の利用で十分と考えたら、無理に保険へ加入する必要はありません。

例えば医療保険では、次のようなケースならば加入する必要性も薄くなります。

- 3割自己負担分は現在の貯金で十分まかなえる

- ひとり親家庭等医療費助成が認められた

- 大きな医療機関が自宅近くにある

- 給与所得者なので健康保険から「傷病手当金」を受け取れる

貯金が今のところ十分あれば、公的健康保険および高額療養費(毎月の自己負担分を超えた医療費が戻る制度)の利用だけでも、家計に大きな影響はないかもしれません。

また、大きな医療機関が自宅近くにあれば通院費はかからないはずです。

その他、事業所に勤務する方々の健康保険ならば、傷病手当金という生活保障が給付されるので、受け取ったお金は医療費や生活費へ回せます。

払込期間に無理がないか

保険へ加入する際は、保険料の払込期間・払込金額に無理がないか良く確かめましょう。

例えば終身保険(死亡保険)に加入する場合、払込期間を短期払いにすれば、払込期間終了後は基本的に解約しない限り、費用負担0円で一生涯の死亡保障が受けられます。

ただし、払込期間を短期払いにすると、その分、毎月支払う保険料が高額化する可能性もあります。

自分の毎月の収入と支出額をよく比較してから、保険料の払込期間等を選んだ方が無難です。

シングルマザーにおすすめの保険

シングルマザーが加入を検討するべき保険は次の通りです。

- 収入保障保険

- 学資保険

- 死亡保険

- 医療保険

- がん保険

それぞれの保険の特徴について解説しましょう。

収入保障保険

収入保障保険とは、シングルマザー(被保険者)が死亡または高度障害状態になった場合、毎月一定額の保険金を、保険期間が満了するまで年金形式で受け取れる保険商品です。

保険金は月額で設定され、死亡時から契約した保険期間満了まで受け取りは継続します。つまり、シングルマザーが早く死亡すれば、その分、受け取れる保険金総額が大きくなるのです。

そのため、小さな子どもがいる母子家庭のシングルマザーにおすすめの保険と言えます。

ただし、保険金の受取人を未成年の子供に指定してしまうと、子供が単独で手続きを進められません。

そこで自分の親を受取人にすれば、孫のためにお金を使ってくれます。

学資保険

学資保険は一定期間に保険料を積み立て、子どもが一定の年齢(例:17歳・18歳など)に達したとき、保険が満期となり一時金・年金という形で学資金が給付される保険商品です。

- 学資一時金:まとまった給付金が支払われ、進学の際の入学費・初年度学費等をまかなえる

- 学資年金:分割して給付金が受け取れ、毎年(大学は4年間)の学費の一部をまかなえる

将来的に、子どもを大学・短大・専門学校へ通わせたいシングルマザーにおすすめです。

死亡保険

自分が死亡・高度障害状態となった場合、受取人に保険金が支払われる保険商品です。

シングルマザーが亡くなってしまうと、子どもは生活に困窮してしまう可能性が高くなります。しかし、まとまった保険金が下りれば、一定期間にわたり子どもの生活費・教育費をまかなえるので安心です。

自分が亡くなったことが原因で、子どもが生活に困らないよう備えたいシングルマザーへおすすめです。

医療保険

シングルマザー(被保険者)が病気やケガをして入院・通院・治療をする場合、給付金が受け取れる保険商品です。主に次のような給付金が受け取れます。

- 入院給付金:入院した場合「日額〇〇〇〇円」という形で受け取れる

- 通院給付金:通院した場合「日額〇〇〇〇円」という形で受け取れる

- 手術給付金:手術した場合「1回〇万円」という形で受け取れる

シングルマザーが給与所得者の場合、傷病手当金が受け取れるものの、給与所得者以外の人は入院してしまうと収入がゼロになる可能性もあります。

支払われた給付金は医療費をまかなう他、生活保障にも役立てられるので、医療費・生活費の負担を軽減したいシングルマザーにおすすめです。

がん保険

シングルマザー(被保険者)が、がんを発症し入院・通院・治療をする場合、給付金が受け取れる保険商品です。主に次のような給付金が受け取れます。

- がん一時金:がんと医師から診断確定された場合、一時金として受け取れる

- がん入院給付金:入院した場合「日額〇〇〇〇円」という形で受け取れる

- がん通院給付金:通院した場合「日額〇〇〇〇円」という形で受け取れる

- がん手術給付金:手術した場合「1回〇万円」という形で受け取れる

がん保険に加入すれば、がんを発症したと医師から診断確定された段階で請求できる「がん一時金」を利用できる場合が多いです。

治療の早い段階で、まとまったお金が受け取れるので、シングルマザーも安心して治療に専念できるはずです。

ただし、医療保険に特約として追加できる商品もあるので、医療保険にがん特約を追加するか、がん保険を検討するか検討してみましょう。