エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2025年8月1日~2025年10月31日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:なないろメディカル 礎(なないろ生命)

1入院のインターバルが60日と短期間

なないろメディカル 礎は、なないろ生命が販売する終身医療保険です。入院給付金は、退院後61日以上のインターバルがあれば同じ病気やケガで再入院した場合でも新たな入院とみなされ、入院給付金が支払われます。

ただし、同じ病気やケガで再入院したとしてもインターバルが60日以下であれば1回の入院としてみなされます。

またケガによる入院と病気による入院は別の入院として取り扱います。

なないろメディカル 礎の特徴

- 退院最終日の翌日から60日経過後に入院を開始していれば、同じ病気やケガでも新たな入院とみなされる

- ケガによる入院と病気による入院は別の入院として取り扱う

- 所定の深刻な病気なら入院給付金を日数無制限で受け取れるがん(上皮内がんを含む)・心疾患・脳血管疾患で所定の状態などに該当またはそれ以外の病気でも所定の事由に該当で以後の保険料は不要(特定疾病保険料払込免除特則適用の場合)

保険料例

条件:日額5,000円(60日型、入院延長特則非適用、手術2型)/先進医療・患者申出療養特約:付加/入院一時金特約:5万円/特定疾病保険料払込免除特則:非適用

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 1,560円 | 1,728円 |

| 40歳 | 2,059円 | 1,888円 |

| 50歳 | 2,926円 | 2,469円 |

| 60歳 | 4,283円 | 3,478円 |

上記保険料例の保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 入院給付金【主契約】 | 病気やケガで入院した時、入院日数に応じて設定した入院給付金日額をお受け取り頂けます。 | 1日につき5,000円※60日型 |

| 手術・放射線治療【主契約】 | 所定の手術・放射線治療を受けた時、1回につき入院給付金日額✕給付倍率をお受け取り頂けます。 | 内容に応じて5倍~10倍 ※手術2型 |

| 先進医療・患者申出療養【特約】 | ・所定の先進医療または患者申出療養による療養を受けた時、先進医療または患者申出療養の技術にかかる費用(自己負担額)と同額をお受け取り頂けます。 ・先進医療・患者申出療養給付金が支払われる療養を受けた時、先進医療・患者申出療養給付金の支払金額の10%相当額をお受け取り頂けます。 (先進医療・患者申出療養給付金) | (先進医療・患者申出療養給付金) 先進医療または患者申出療養の技術にかかる費用(自己負担額)と同額 ※通算2,000万円まで (先進医療・患者申出療養見舞金) 先進医療・患者申出療養給付金の支払金額の10%相当額 ※通算200万円まで |

| 入院一時金【特約】 | 入院給付金が支払われる入院を開始したとき、一時金をお受け取りいただけます。 | 1万円~20万円(1万円単位) ※通算50回まで |

N-B-24-0711(241010)

2位:CURE Next(オリックス生命)

<無配当 無解約払戻金型医療保険(2022)>

三大疾病の保障が手厚い

CURE Nextはオリックス生命が販売する医療保険です。三大疾病(がん・心疾患・脳血管疾患)で入院した場合は、支払日数を無制限で保障。入院が長期化した場合にも、しっかりとサポートします。

CURE Nextの特徴

- 三大疾病(がん・心疾患・脳血管疾患)で入院した場合は、支払日数が無制限で保障される

- 終身保険特約(無解約払戻金型)(医療保険(2022)用)を付加することで死亡保障にも備えられる

- 特定三疾病保険料払込免除特則を適用することで、特定三疾病(がん、心疾患、脳血管疾患)により約款所定の事由に該当した時に保険料の払込が免除される

月払保険料例(口座振替扱)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 1,470円 | 1,680円 |

| 40歳 | 2,080円 | 1,995円 |

| 50歳 | 3,025円 | 2,695円 |

| 60歳 | 4,370円 | 3,795円 |

上記保険料例の保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 入院(三大疾病無制限型) | 病気やケガで入院した場合、1入院60日、通算1,000日まで「入院給付金」をお支払いします。 日帰り入院からの短期入院も保障します。 七大生活習慣病は1入院の支払限度日数が2倍(120日)です。 さらに、三大疾病(がん、心疾患、脳血管疾患)で入院した時は、支払日数無制限です。 ※七大生活習慣病とは、がん(悪性新生物・上皮内新生物)、心疾患、脳血管疾患、糖尿病、高血圧性疾患、肝硬変、慢性腎臓病を指します。 | 入院1日につき5,000円 |

| 手術 | 公的医療保険制度の給付対象となる手術・放射線治療・骨髄移植、先進医療、骨髄幹細胞の採取術を受けた場合、入院の有無にかかわらず「手術給付金」を何度でもお支払いします。 | 入院中:1回につき10万円 外来:1回につき2.5万円 |

| 先進医療 先進医療特約(2018) | 公的医療保険制度の給付対象とならない先進医療の技術料と同額を「先進医療給付金」としてお支払いします。 さらに、通院費などに活用頂ける「先進医療一時金」もお支払いします。 | (先進医療給付金) 支払事由:先進医療による療養を受けた時 支払額:先進医療にかかる技術料と同額 支払制限:通算2,000万円限度 (先進医療一時金) 支払事由:先進医療給付金が支払われる療養を受けた時 支払額:先進医療給付金の10%相当額 支払制限:1回の療養につき50万円限度 ※医療行為、医療機関および適応症などによっては、給付対象とならないことがあります。 |

※この広告は商品の概要を説明しています。詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

【引受保険会社】オリックス生命保険株式会社

〒100-0004 東京都千代田区大手町2-3-2 大手町プレイス イーストタワー

TEL:0120-208-667

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

ORIX2024-F-029

3位:キュア・サポート・プラス(オリックス生命)

<無配当 引受基準緩和型医療保険(2019)>

持病がある人も入りやすい

キュア・サポート・プラスはオリックス生命が販売する引受基準緩和型の医療保険です。過去に入院や手術の経験がある人も、3つの告知項目に該当がなければ申込みできます。

3つの告知項目

以下3つの告知項目が全て「いいえ」であれば申込みできます。

1.最近3ヶ月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか。

2.過去2年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか。

3.過去5年以内に、がんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか。

※上記は告知書の抜粋です。お申込みにあたっては、告知書に記載の注意事項などを必ずご確認ください。

※特約を付加する場合、3つの告知項目以外に告知が必要な項目がありますので、ご注意ください。

※ご職業などにより、引き受けを制限させて頂く場合があります。

キュア・サポート・プラスの特徴

- 3つの告知項目に該当がなければ、持病があっても申込みができる

- 保険料は加入時のまま上がることなく一生涯の保障が手に入る

- 入院・手術の保障に加えて、死亡保障も準備できる(引受基準緩和型終身保険特約(低解約払戻金型)(2019)を付加した場合)

月払保険料例(口座振替扱)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 2,760円 | 2,855円 |

| 40歳 | 3,135円 | 2,800円 |

| 50歳 | 3,780円 | 3,280円 |

| 60歳 | 4,855円 | 4,125円 |

上記保険料例の保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 入院 | 病気やケガで入院した時入院給付金をお支払いします。 1入院60日、通算1,000日まで保障 | 1日につき5,000円 |

| 手術 | 約款所定の手術を受けた時手術給付金をお支払いします。 | (入院中)1回につき5万円 (外来)1回につき2.5万円 |

| 先進医療 引受基準緩和型先進医療特約(2019)*1 | ・厚生労働大臣の定める先進医療による療養を受けた時には、その技術料と同額の先進医療給付金をお支払いします。 ・先進医療給付金が支払われる療養を受けた時先進医療一時金をお支払いします。 | ・先進医療給付金:先進医療にかかる技術料と同額(通算2,000万円限度) ・先進医療一時金:先進医療給付金の10%相当額(1回の療養につき50万円限度) |

*1 契約日からその日を含めて1年以内に支払事由に該当した場合、先進医療給付金・先進医療一時金の支払額は50%に削減されます。また、医療行為、医療機関および適応症などによっては、給付対象とならないことがあります。同一の被保険者において、先進医療給付のあるオリックス生命の特約の重複加入はできません。

※この商品(特約を含む)は、持病がある方、入院経験がある方も加入しやすいよう、告知頂く項目を限定し、引受基準を緩和した商品です。このため、オリックス生命の他の商品と比べて保険料が割増しされています。健康状態について、より詳細な告知を頂くことで、保険料が割増しされていないオリックス生命の他の商品に契約頂ける場合があります。

※この広告は商品の概要を説明しています。詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

【引受保険会社】オリックス生命保険株式会社

〒100-0004 東京都千代田区大手町2-3-2 大手町プレイス イーストタワー

TEL:0120-208-667

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

ORIX2024-F-029

4位:なないろメディカルスーパーワイド(なないろ生命)

持病や既往症のある人でも、2つの告知事項に該当しなければ申込み可能

なないろメディカルスーパーワイドは、なないろ生命が販売する医療保険です。持病や既往症がある人や、がん経験者も、以下の2つの告知事項が「いいえ」であれば申込みができ、一生涯の保障が備えられます。

2つの告知事項

- 過去3ヶ月以内に、医師・歯科医師から、入院・手術・放射線治療(電磁波温熱療法を含みます)をすすめられたことまたは説明を受けたことがありますか。

- 過去1年以内に、入院をしたこと、または手術、放射線治療(電磁波温熱療法を含みます)を受けたことはありますか。

上記は告知事項の概要を記載しています。お申込みの際には「告知書」にて実際の告知事項をご確認ください。

告知事項に該当しない場合でも、ご職業、過去の契約状況などによりお引き受けできないことがあります。

なないろメディカルスーパーワイドの特徴

- 持病や既往症のある人でも2つの告知事項に該当がない場合、申込みができる

- 保障の対象となる給付金は病気・ケガを問わず契約1年目から満額保障

- 医療費充当給付金を設定することで、入院時には入院給付金に加え「最高15万円」の一時金を受け取れる

※この商品は引受基準を緩和しているため、保険料が割高となっています。健康状態によってはなないろ生命の他の医療保険にご加入頂ける場合があります。

※医療費充当給付金のお支払いは、1回の入院について1回限りとし、通算して50回を限度とします。

保険料例

条件:日額5,000円/手術給付金・放射線治療給付金の給付倍率:5倍/引受基準緩和型先進医療特約:付加/医療費充当給付金:0倍

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 3,322円 | 3,211円 |

| 40歳 | 3,805円 | 3,344円 |

| 50歳 | 4,503円 | 3,920円 |

| 60歳 | 5,736円 | 5,154円 |

上記保険料例の保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 入院給付金[主契約] | 病気やケガで入院した時、入院給付金日額✕入院日数をお受け取り頂けます。 1入院60日限度/通算1000日限度 | 1日につき5,000円 |

| 手術給付金・放射線治療給付金[主契約] | 所定の手術・放射線治療を受けた時、手術給付金・放射線治療給付金をお受け取り頂けます。 回数無制限(放射線治療給付金は60日に1回) | 1回につき2.5万円(給付倍率:5倍) |

| 先進医療給付金・先進医療見舞金[特約] | 所定の先進医療による療養を受けた時、先進医療にかかる技術料と同額+先進医療給付金の10%相当額をお受け取り頂けます。 先進医療給付金:通算2,000万円限度 先進医療見舞金:通算200万円限度 | 先進医療給付金:先進医療にかかる技術料と同額 先進医療見舞金:先進医療給付金の10%相当額 |

N-B-22-0237(221024)

5位:終身医療保険プレミアムZ(チューリッヒ生命)

14の特約からニーズにあわせて自由に選択できる

終身医療保険プレミアムZは、チューリッヒ生命が販売する終身型の医療保険です。14種類のバリエーション豊富な特約から、ニーズにあわせて自由に選択することができます。

終身医療保険プレミアムZの特徴

- 14の特約からニーズにあわせて自由に選択

- 特定疾病に上皮内新生物が含まれる

- 女性向けの保障が豊富

保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | (999円) | 1,184円 |

| 40歳 | 1,339円 | 1,269円 |

| 50歳 | 1,949円 | 1,644円 |

| 60歳 | 3,184円 | 2,434円 |

※月払保険料が1,000円未満となる( )のプランは、主契約の入院給付日額を増額、または他の特約を付加するなどしてお申込みください。

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 入院 [基本保障] | 病気やケガで入院した時、入院給付日額✕入院日数を受け取れます。 1入院60日限度/通算1,095日限度 | 入院給付日額:1日につき5,000円 |

| 手術 [基本保障] | 病気・ケガで所定の手術を受けられた時、または所定の骨髄移植術を受けられた時給付金を受け取れます。 | 手術給付金:1回につき(外来)2.5万円(入院中)5万円 |

| 放射線治療 [基本保障] | 病気・ケガで所定の放射線治療を受けられた時に給付金を受け取れます。 | 放射線治療給付金:1回につき5万円 |

| 骨髄ドナー[基本保障] | 所定の骨髄幹細胞の採取術を受けられた時に給付金を受け取れます。 | 骨髄ドナー給付金:1回につき5万円 |

| 先進医療など [特約] | 病気やケガにより所定の先進医療による療養または患者申出療養を受けられた時に、所定の給付金をお支払いします。 | (先進医療・患者申出療養給付金)所定の先進医療・患者申出療養にかかる技術料と同額(通算2,000万円限度) (先進医療・患者申出療養支援給付金) 15万円限度(同一の先進医療・患者申出療養につき1回限度) |

このページの情報は商品の概要を説明しています。ご契約の際にはご契約に関する重要事項(契約概要・注意喚起情報)、ご契約のしおり・約款を必ずご確認ください。

【引受保険会社】チューリッヒ生命保険株式会社

〒164-0001 東京都中野区中野4-10-2 中野セントラルパークサウス 16階

TEL:0120-680-777

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

【登録番号】募補06268-20241023

6位:ネオdeいりょう(ネオファースト生命)

<無解約返戻金型終身医療保険>

※通販での申込みの場合、一部取扱が異なります。詳細は募集代理店にご確認ください。

健康な人は保険料が安くなる医療保険

ネオdeいりょうはネオファースト生命が販売する医療保険です。被保険者の健康状況がネオファースト生命の定める基準を満たす場合、健康保険料率が適用され、基準を満たしていない場合にくらべて、保険料が安くなります。

※被保険者の年齢が20歳未満の場合は、健康保険料率の適用はありません。

※健康保険料率とは、本商品におけるネオファースト生命の呼称であり、健康保険料率を適用する基準に該当しない方が健康ではないということではありません。

ネオdeいりょうの特長

- 保険料が一生涯変わらない終身保障(先進医療・患者申出療養特約、特定損傷特約、治療保障特約を除く)

- 病気・ケガによる入院をしたとき、日帰り入院*から給付金をお受け取りいただけます。

- 健康な方は保険料が安くなる

- 女性疾病・がん・通院の保障などのオプション(特約)が豊富

*日帰り入院とは入院日と退院日が同一の入院をいいます。支払対象の日帰り入院に該当するかどうかは入院基本料の支払有無などを参考にネオファースト生命が判断します。

ネオdeいりょう 保険料例

| 契約年齢 | 男性(健康保険料率) | 男性(標準保険料率) | 女性(健康保険料率) | 女性(標準保険料率) |

|---|---|---|---|---|

| 30歳 | 1,117円 | 1,552円 | 1,319円 | 1,744円 |

| 40歳 | 1,567円 | 2,135円 | 1,556円 | 2,191円 |

| 50歳 | 2,431円 | 3,246円 | 2,259円 | 3,301円 |

| 60歳 | 3,888円 | 5,133円 | 3,560円 | 5,295円 |

契約例に含まれる保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 入院 [主契約] | 病気・ケガによる入院をしたとき、入院給付金日額×入院日数をお受取りいただけます。 支払日数の限度は病気による入院、ケガによる入院それぞれ通算1,095日です。 ※原則として、退院日の翌日からその日を含めて30日以内の入院については1回の入院とみなします。 | 1日につき5,000円 (60日型) |

| 手術保障特則 | 病気・ケガによる公的医療保険の給付対象となる手術・放射線治療、所定の造血幹細胞移植、所定の骨髄幹細胞または末梢血幹細胞の採取手術を受けたとき、給付金をお受け取りいただけます。 ※責任開始日からその日を含めて2年以内に不妊症の治療を直接の目的として手術を受けられたとき、手術給付金をお受け取りいただけません。 ※手術給付金をお受け取りいただけない手術があります。詳細については「商品パンフレット」をご確認ください。 ※骨髄幹細胞または末梢血幹細胞の採取手術は、責任開始日からその日を含めて1年経過した日より保障が開始されます。 ※放射線治療を複数回受けた場合の手術給付金のお支払いは60日に1回を限度とします。 | Ⅰ型(入院2倍) 入院中5万円・外来2.5万 |

| 先進医療・患者申出療養特約 | 先進医療、患者申出療養による療養を受けたとき、先進医療、患者申出療養にかかる技術料と同額をお受け取りいただけます。 ※先進医療・患者申出療養特約は契約年齢0歳~80歳の場合、保険期間は10年更新となります。契約年齢81歳~85歳の場合、保険期間は終身となります。詳細については「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」をご確認ください。 | 先進医療、患者申出療養にかかる技術料と同額(通算2,000万円まで) |

本ページは商品概要を説明したものであり、契約にかかる全ての事項を記載したものではありません。また、お申し込みいただけない場合や、給付金などのお支払いの対象にならない場合がございます。ご検討、お申込みにあたっては、「商品パンフレット」「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」を必ずご確認ください。

(登)B24N1111(2024.7.3)

7位:健康をサポートする医療保険 健康のお守り(SOMPOひまわり生命)

健康をサポートする医療保険 健康のお守り

健康のお守りはSOMPOひまわり生命が販売する医療保険です。病気やケガでの入院・手術に対する保障はもちろん、生活習慣病の改善をサポートする保障やサービスを受けられます。

健康をサポートする医療保険 健康のお守りの特徴

- 保険料が一生上がらない終身タイプ

- 新三大疾病(がん(上皮内がん含む)・心疾患・脳血管疾患)の入院支払い日数が通算無制限

- 生活習慣病の改善をサポートする保障やサービス

健康をサポートする医療保険 健康のお守り 保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 2,762円 | 2,802円 |

| 40歳 | 3,817円 | 3,292円 |

| 50歳 | 5,492円 | 4,427円 |

| 60歳 | 7,997円 | 6,187円 |

健康をサポートする医療保険 健康のお守り 保障概要

| 保障内容 | 概要 | お支払い額 |

| 入院 [基本プラン] 主契約(疾病入院給付金・災害入院給付金) | 病気やケガで入院したとき(日帰り入院対応) 1入院60日限度 病気で通算1,000日限度 / ケガで通算1,000日限度 新三大疾病※1は通算無制限 | 1日につき5,000円 |

| 手術 [基本プラン] 主契約(手術給付金) | 病気やケガによる所定の手術・放射線治療、造血幹細胞移植を目的とした 骨髄幹細胞または末梢血幹細胞の採取術を受けた時 何度でも受け取れます。約1,000種類の手術に対応します。 *一部例外や対象外となる手術があります。 | 内容により1回につき 20万・10万・5万・2.5万 |

| 健康回復支援 [基本プラン] 医療用健康回復支援給付特約(特定投薬治療給付型)※2 | 高血圧症・脂質異常症・高血糖症のいずれかの治療を目的とする投薬治療を受けた時* 1回限り *引受保険会社所定の疾病により入院をした時は、投薬治療を受けたものとみなし、 健康回復支援給付金をお受け取り頂けます。 | 5万円 |

| 先進医療 [基本プラン] 医療用新先進医療特約※3 | 先進医療※4による療養を受けた時 | 先進医療の技術料 通算2000万円限度 |

| 退院後の通院 [オプション] 医療用通院特約 | 疾病入院給付金または災害入院給付金が支払われる入院をし、 その入院の退院日の翌日からその日を含めて180日以内に通院※5をした時 1入院に対する通院は 30日限度 病気で通算1,000日限度 / ケガで通算1,000日限度 三大疾病(がん(上皮内がん含む)・急性心筋梗塞・脳卒中)は通算無制限 | 1日につき5,000円 |

| 入院一時金 [オプション] 医療用入院一時金特約 | 1入院1回限度 病気やケガにより疾病入院給付金または災害入院給付金が支払われる入院をした時 | 1入院につき10万円 |

※1 対象となる新三大疾病は「がん(上皮内がん含む)」「心疾患」「脳血管疾患」です。

※2 既に別の契約で健康回復支援給付金が支払われている場合には、付加できません。

※3 被保険者が既に引受保険会社で所定の先進医療関係の保障にご加入の場合には、付加できません。

※4 厚生労働大臣が定める医療技術・施設基準に該当するものをいい、療養を受けた日現在に規定されているものに限ります。そのため、対象となる医療技術・施設基準は変動します。

※5 入院の原因となった病気やケガの治療を目的とした通院に限ります。

・このプランは、主契約(疾病入院給付金・災害入院給付金・手術給付金)+医療用健康回復支援給付特約(特定投薬治療給付型)+医療用新先進医療特約+医療用通院特約+医療用入院一時金特約の保障内容です。

・主契約は死亡保険金不担保特則付医療保険(MI-01)B型・60日型です。

・死亡保険金と保険料払込期間中の解約返戻金はありません(死亡保険金不担保特則)。

・お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させて頂く場合があります。

・このご案内は、商品の概要を説明したものです。詳細につきましては「商品パンフレット」「ご契約のしおり・約款」「ご契約に関しての重要事項(契約概要・注意喚起情報)」を必ずご覧ください。

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

HL-P-B1-24-00219(使用期限:2026.5.31)

この記事では専門家が独自に評価した、おすすめの民間医療保険を紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

※医療保険には「公的医療保険」と「民間医療保険」がありますが、当記事で記載されている「医療保険」は「民間医療保険」のことを指します。

医療保険を探していると、こんなお悩みありませんか?

医療保険ってどうやって選べばいいんだろう…?

そもそも医療保険に入る必要ってあるの…?

そんなお悩みを解決するために、この記事では保険の専門家がおすすめする保険の選び方や、医療保険の人気ランキングを紹介します。

この記事を監修した専門家

-1-scaled.jpeg)

張替 愛

FP事務所マネセラ 代表

2級ファイナンシャル・プランニング技能士

AFPⓇ

略歴

2009年:上智大学心理学科卒業

国内損害保険会社に入社

その後、2級FP技能士の資格・日本FP協会認定AFP資格を取得

2014年:夫の海外転勤をきっかけに退職

専業主婦として2年間アメリカで暮らしながら独立準備

2017年:FP事務所マネセラ開業

金融商品を販売しない 独立系FPとして活動

医療保険の種類

- 公的医療保険

- 民間医療保険

公的医療保険とは

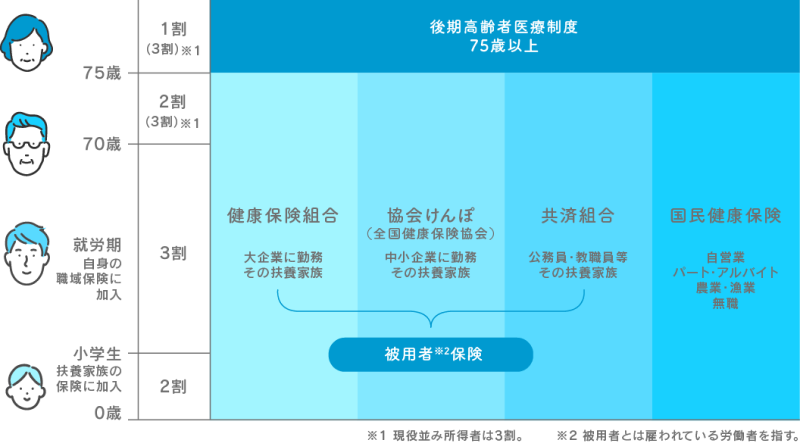

国が運営している公的医療保険は、原則全国民に加入が義務づけられている保険です。公的医療保険である「健康保険」は、病院や薬局で健康保険の対象となる治療や投薬を受けたときに、自己負担する治療費が1~3割におさえられる制度です。個人が負担する割合は年齢によって変わり、小学生〜70歳は3割となります。

医療費の自己負担割合

自治体によっては子ども向けの医療費助成制度があり、さらに自己負担がおさえられることがあります。

公的医療保険は主に以下の種類があり、所属している団体や年齢によって、加入する保険が異なります。

保険種類と対象者

| 公的医療保険の種類 | 対象者 |

|---|---|

| 国民健康保険 | 自営業者など |

| 被用者保険 | 会社員、公務員およびその扶養家族 |

| 後期高齢者医療制度 | 75歳以上の人 |

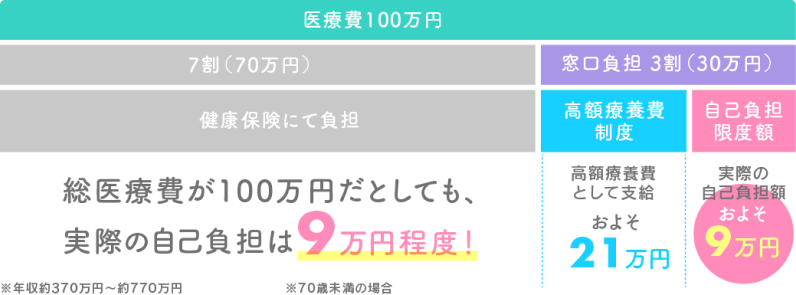

高額療養費制度について

公的医療保険には「高額療養費制度」というものがあります。医療機関や薬局で支払った医療費が一定額を超えた場合、超過分が払い戻しになる制度です。自己負担額の上限は年齢と所得区分で異なります。

70歳未満の自己負担限度額の目安は以下です。

| 適用区分 | 世帯ごとの自己負担限度額 |

| 住民税非課税者 | 3万5,400円 |

| ~年収約370万円 | 5万7,600円 |

| 年収約370万円~約770万円 | 8万100円+(医療費-26万7,000円)×1% |

| 年収約770万円~約1,160万円 | 16万7,400円+(医療費-55万8,000円)×1% |

| 年収約1,160万円~ | 25万2,600円+(医療費-84万2,000円)×1% |

高額療養費制度におけるひと月当たり(月の初めから終わりまで)の自己負担額のイメージ

ひと月当たりの医療費が100万円、自己負担する割合が3割だった場合、高額療養費制度における自己負担額は次のとおりです。

社会保険制度の内容については、2022年10月1日現在施行されている制度に基づく内容です。今後の制度改正などによって、内容が変更される場合もあります。

民間医療保険とは

民間の保険会社が提供している医療保険を民間医療保険といいます。加入は必須ではないので、必要だと思ったら、好きなタイミングで加入します。民間医療保険では、公的医療保険ではカバーしきれない医療費や各種費用の経済的負担を軽くすることができます。「先進医療」、「自由診療」などの公的医療保険が適用されない治療にも備えられます。

先進医療とは

厚生労働大臣が定める高度の医療技術を用いた療養のことです。公的医療保険の適用外なので、高額な費用がかかることもあります。

自由診療とは

公的医療保険が適用されない治療のことです。10割自己負担です。

民間医療保険の保障内容は商品によって異なりますが、ケガや病気で入院や手術をした時に、入院日数や手術内容に応じた給付金が受け取れる保険が多いです。受け取った給付金の使い道は自由なので、入院時の食費・日用品・個室代、入院中に減ってしまった給与の補てん、交通費など、何にでも使えます。

民間医療保険で備えられる費用の例

- 入院時の医療費

- 入院時の個室費用

- 先進医療の費用

- 自由診療の費用

長期入院すると、高額療養費の上限額 + 諸経費が毎月かかるので、民間医療保険があると助かりますね!

公的医療保険と民間医療保険のまとめ

| 公的医療保険 | 民間医療保険 | |

|---|---|---|

| 加入の義務 | 義務 | 自由 |

| 運営 | 国、地方自治体など | 保険会社 |

| 保障の内容 | 法律で決まる | 自由に選択できる |

| 保険料 | 収入などで決まる | 自由に調整できる |

一緒に検討した方が良い保険

医療保険を検討する場合、死亡保険、がん保険も合わせて検討しましょう。死亡保険は亡くなった時に備える保険で、がん保険はがんを手厚く保障する保険です。

死亡保障の特約を医療保険に追加すると、医療費と亡くなった際の費用がどちらも保障されます!

ある程度の保障があれば良いと考える人は、医療保険の特約で死亡保障やがん保障を付けることで、お手頃な保険料で色々な万が一に備えることができます。それぞれ手厚い保障を持ちたい人は、医療保険とがん保険と死亡保険の3つとも加入するのがおすすめです。

医療保険はこんな人におすすめ

医療保険はこのような条件に当てはまる人におすすめです。

医療保険がおすすめな人

- 病気やケガに幅広く備えたい人

- 医療保障を終身タイプで持ちたい人

病気やケガに幅広く備えたい人におすすめ

医療保険は、健康保険の対象となる病気やケガによる入院や手術などを保障する商品が多く、幅広く備えることができます。公的医療保険でカバーしきれない治療費の自己負担分や、先進医療、自由診療、差額ベッド代などに備えたい人におすすめです。

医療保険を終身タイプで持ちたい人におすすめ

医療保険は、一生涯にわたって保障が続く終身タイプの商品が多いです。もし他の保険の特約で医療保障を持つ場合は、保障が受けられる期間や年齢が決まっている定期タイプが多いので注意しましょう。

医療の保障を一生涯で持ちたい人は、他の保険の特約で持つのではなく、終身の医療保険に個別で加入するのがおすすめです。

医療保険の種類

医療保険には、スタンダードな日額給付タイプの医療保険、女性保険、一時金給付タイプの医療保険などがあります。それぞれ保障の内容が異なります。

医療保険の種類

- 日額給付タイプの医療保険

- 女性保険

- 一時金給付タイプの医療保険

- 特定疾病保険

【期間別】定期型と終身型

まずは、定期型と終身型の医療保険の違いを見ていきましょう。

定期型の医療保険とは

定期型の医療保険とは、あらかじめ保障期間が定められているタイプの保険です。保障期間は数年〜数十年と幅広いものが多いでしょう。

定期型の医療保険は、契約期間の満了によって契約が終了します。延長するには更新の手続きが必要です。自動更新のオプションを選択している場合は、「契約期間を満了します」と保険会社に申し出ない限り更新されます。

従来の契約内容は更新時に引き継がれます。ただし年齢とともに保険料は上がるので、更新時に保険料はアップします。

終身型の医療保険とは

終身型の医療保険とは、保障が一生涯続くタイプの保険です。定期型と違って契約期間の満了がないため、更新の必要がなく、保険料も上がりません。ただし保障内容を契約途中で変更できないという制限があります。

終身型の医療保険は、保障の持続性と保険料の安定性を求める人におすすめの保険です。

掛け捨て型と貯蓄型

続いて、掛け捨て型と貯蓄型の医療保険の違いを解説します。

掛け捨て型の医療保険とは

掛け捨て型の医療保険とは、解約時に返戻金がないタイプの保険です。貯蓄型の医療保険よりも保険料は低い傾向があります。

掛け捨て型の医療保険は、保険料を抑えつつ、必要最小限の保障を求める人におすすめです。ライフステージの変化に合わせて保障内容を見直したい人も検討してください。

貯蓄型の医療保険とは

貯蓄型の医療保険とは、解約時に返戻金が戻ったり、保険期間中にお祝い金などを受け取れたりするタイプの保険です。保障を得ながら貯蓄したいという人におすすめです。

保障と貯蓄の両方の機能があるため、掛け捨て型の医療保険よりも保険料は高めに設定されています。

【払込期間】短期払いと終身払い

終身タイプの医療保険であれば払込期間の選択が可能です。ここでは、短期払いと終身払いの違いを比較します。

短期払いタイプの医療保険とは

短期払いタイプの医療保険とは、一定期間内に保険料を支払い終える保険です。10年や20年という期間を設定して支払うタイプもあれば、60歳や65歳という年齢に達するまで払い込むタイプもあります。

限られた期間内に保険料を払う必要があるため、終身払いタイプの医療保険よりも月々の保険料は高めです。

短期払いタイプの医療保険は、老後に保険料の支払負担を残したくない人におすすめです。

終身払いタイプの医療保険とは

終身払い方式の医療保険とは、生涯にわたって保険料を支払い続ける保険です。短期払いタイプの医療保険よりも毎月の保険料は低めに設定されています。従って、保険料の負担を抑えたい人におすすめです。

日額給付タイプの医療保険とは

日額給付タイプの医療保険とは、病気やケガで入院した場合に入院1日当たりの決められた金額(例:「入院日数×入院1日当たり5000円」など)が保障される医療保険です。入院の他に、手術や先進医療などさまざまな保障を付けられます。

最近では入院時にまとまった一時金を受け取れる特約(入院一時金特約)が人気です。

女性保険とは

女性保険とは、女性特有の病気を手厚く保障した医療保険です。加入は女性に限定されています。30代からなりやすい子宮筋腫や40代からなりやすい乳がんなど、年代によってかかりやすい女性疾病に備えられます。

入院した時の保障にプラスして、女性疾病の保障を手厚く持ちたい人におすすめです。

一時金給付タイプの医療保険とは

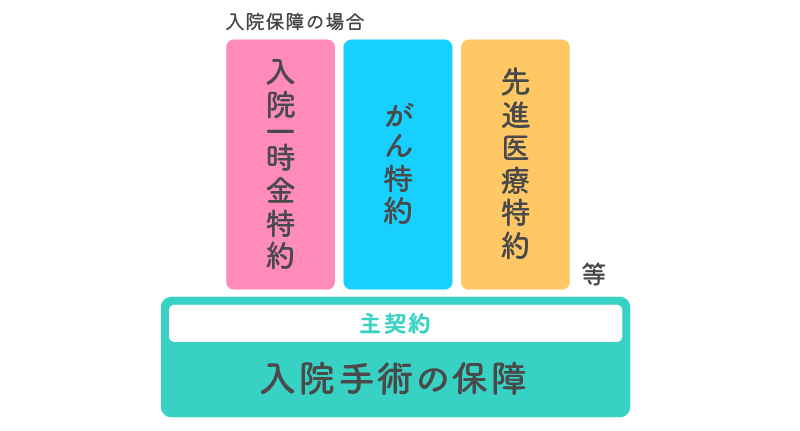

一時金給付タイプの医療保険とは、入院した場合、入院の日数に関係なく一時金を受け取れる保険です。医療保険で人気の入院一時金特約が「主契約」となった保険です。

主契約とは

保険の土台となる契約

特約とは

主契約だけでは不足する保障をカバーするために主契約に付加する保障

医療保険の主契約と特約の仕組み

特定疾病保険とは

がんや心疾患など、特定の病気にかかった時に保障される保険です。保障を特定の病気に限定しているので、スタンダードな医療保険と比べて、お手頃な保険料でもがんや心疾患などの保障を高額にすることができます。

指定されている場合が多い特定の病気の例

- がん

- 心疾患

- 脳血管疾患

- 糖尿病

医療保険のメリット

医療保険のメリットは主に3つあります。

医療保険のメリット

- メリット1:病気やケガに幅広く備えられる

- メリット2:貯金がなくても入院費をカバーできる

- メリット3:生命保険料控除を利用できる

メリット1:病気やケガに幅広く備えられる

医療保険は入院や手術などを保障するための保険です。保障対象となるケガや病気は健康保険と連動している商品が多いので、病気やケガに幅広く備えたい人におすすめです。

メリット2:貯金がなくても入院費をカバーできる

医療保険は、入院の日数や手術の回数に合わせて給付金が支払われるので、貯金がない人でも長期入院や複数回の手術に備えられます。医療には公的保障があり、自己負担額は原則1割~3割で済むので、自己負担分をカバーできる保障を確保するのがおすすめです。

メリット3:生命保険料控除を利用できる

生命保険料控除とは、支払った保険料の一定額が所得から控除される制度です。控除によって税金が安くなります。

平成24年1月1日以降に加入した保険では、生命保険料、介護医療保険料、個人年金保険料が対象になります。医療保険は介護医療保険料の範疇です。

年間の支払保険料などに対する控除額は次の通りです。

| 年間の支払保険料など | 控除額 |

| 2万円以下 | 支払保険料などの全額 |

| 2万円超 4万円以下 | 支払保険料など×2分の1+1万円 |

| 4万円超 8万円以下 | 支払保険料など×4分の1+2万円 |

| 8万円超 | 一律4万円 |

医療保険のデメリット

医療保険のデメリットは主に4つあります。

医療保険のデメリット

- デメリット1:掛け捨てで貯蓄性がない商品がある

- デメリット2:医療の進歩に合わせられない場合がある

- デメリット3:保険料の支払いが必要

- デメリット4:健康状態によっては加入できない可能性がある

デメリット1:掛け捨てで貯蓄性がない商品がある

医療保険は入院や手術などを保障しますが、掛け捨ての商品の場合は支払った保険料は保険を解約しても戻ってこないため、貯蓄性はありません。

デメリット2:医療の進歩に合わせられない場合がある

医療の進歩により、加入した医療保険が時代遅れになる可能性があります。途中で特約を追加できない終身タイプの医療保険の場合は、時代に合わせて登場した特約保障を持てないので、20年、30年後は使い辛くなっているかもしれません。

デメリット3:保険料の支払いが必要

医療保険の保障を得るには保険料を支払わなければなりません。保険の基本原理に「加入者が少額のお金を出し合い、病気や事故で支援が必要な人に渡す」という相互扶助の精神があるためです。

公的な医療保険とは別にお金がかかるという点はデメリットかもしれません。加入時期が早かったり、健康状態が良かったりすると保険料が低くなるので、負担を減らしたい方は早めに検討しましょう。

デメリット4:健康状態によっては加入できない可能性がある

持病など健康上の問題がある場合、医療保険に加入できないことがあります。保険会社に対して、健康に関する告知を行う必要があるからです。

ただし、告知事項が限定される「引受基準緩和型医療保険」や、告知不要で加入できる「無選択型医療保険」などもあります。健康状態に不安がある人は、そのような保険も検討してみてください。

医療保険の選び方

医療保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

必要な保障を選ぶ

医療保険にはさまざまな保障がありますが、入院、手術、先進医療の3つの保障を重視するのがおすすめです。具体的には、「入院保障の限度日数を長く設定する」「手術の保障が手厚い商品を選ぶ」「先進医療特約を付ける」といったことを意識すると良いでしょう。

また、死亡保険の特約で入院や手術の医療保障が付けられる場合もあるので、死亡保障とシンプルな入院・手術の保障を持ちたい人は死亡保険での保障も併せて検討しましょう。

| 重視する保障のポイント | 概要 |

|---|---|

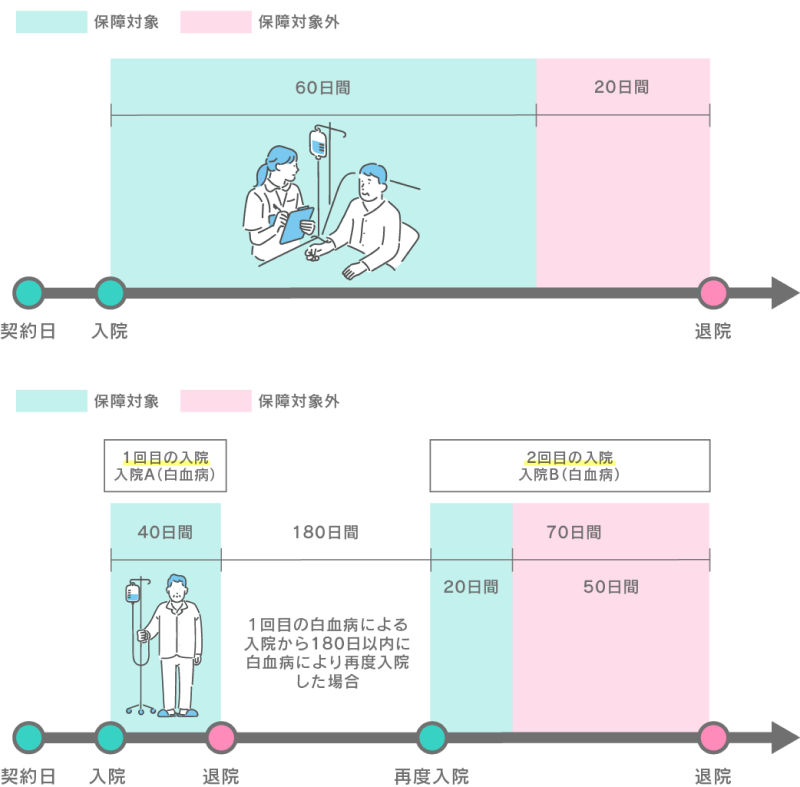

| 入院保障の限度日数 | 基本的に限度日数は、1回の入院(※)に対して60日か120日の商品が多く、病気によっては無制限で保障される場合もあります。 ※同じ病気やケガによって一定期間内に再入院した場合は、1回の入院とみなされることがあります。 |

| 手術の保障額 | 入院日額(入院時にもらえる入院給付金の1日当たりの金額)に手術の内容ごとに定められた倍率をかけて給付金が支払われる商品が多く、倍率は主に5倍~40倍の商品が多いようです。 |

| 先進医療特約 | 健康保険の適用外で全額自己負担となる先進医療の治療を受けた場合、2,000万円を限度に実際にかかった技術料が保障されます。 |

脳血管疾患などの入院が長引きやすい病気は、入院保障の限度日数が無制限にできるプランがあります。通常の入院の限度日数は60日と短めに設定しつつ長引きやすい病気の保障だけを無制限で備えれば、保険料を抑えながら長引きやすい病気の長期入院に備えられます。

先進医療特約は、利用する確率は高くない保障ですが、万が一高額な治療費がかかった場合でもカバーできるので、医療保険に加入する際は優先して付加するのがおすすめです。

入院限度日数のイメージ例(1回の入院日数の限度が60日の場合)

※下図の例では、退院日から同じ疾病で再入院する場合に1入院と判定する、再入院までの間の期間を180日と定めています。

保険期間で選ぶ

医療保険を保険期間で選ぶ方法があります。保険期間とは、医療保険の保障が適用される期間のことです。

保険期間が定期の場合、一般的に終身保険よりも月々の保険料が低く設定されています。また、保険内容を見直しやすいという特徴もあります。ただし更新するたびに保険料は上がります。

一方、保険期間が終身の場合は保険料の変動がなく、保障内容も変わりません。ただし定期よりも月々の保険料は高くなります。

定期はできるだけ保険料を抑えたい人や、一時的な保障があれば十分という人におすすめです。一方の終身に関しては、保険の見直しが面倒に感じる人や、将来の保険料・保障内容が変わらない点に魅力を感じる人におすすめできます。

保険料の払込期間で選ぶ

保険料の払込期間には短期払いと全期払いがあります。

短期払いは、保険期間よりも短い定められた期間内で保険料を支払う方法です。一方の全期払いは、保険期間の終了まで継続して保険料を支払います。

短期払いを選んで先に保険料を払い終えれば、老後の負担を軽減できます。一方の全期払いに関しては、1回当たりの保険料を抑えられます。

「どちらの払込期間にメリットを感じるか」を考えて選ぶと良いでしょう。

特約で選ぶ

特約とは、保険の主契約でカバーしきれない範囲を補うものです。

医療保険の一般的な主契約に入院と手術があります。さらに気になるリスクがある場合、特約の付帯によって保障が手厚くなるので安心できるでしょう。

よくある特約には、先進医療特約、特定(三大)疾病保障特約、がん診断特約、女性疾病特約、通院特約などがあります。

ケガ・病気に備えるなら医療保険への加入がおすすめ!選び方に迷ったらプロに相談してみよう

選び方に迷ったら、「公的医療保険でカバーできない自己負担分に備えたい」「手術や特定疾病など、治療費が高額になりそうな時の保障を中心に備えたい」など、自分にとって必要な保障を決め、保険料で比較すると良いでしょう。他にも、保険期間や保険料の払込期間、特約で選ぶという方法があります。

この記事の要点

- 医療保険は病気やケガに広く備えられる保険

- 必要な保障を決めた上で選ぶのがおすすめ

「どの保険を選べばいいか分からない」という場合は弊社のオンライン無料相談をご利用ください。担当のFPがオンラインもしくはご指定の場所に伺い、ご不明点やご希望をお聞きします。

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767