この記事では、新社会人に向けて保険加入のデメリットや選び方、加入の検討をおすすめする保険を解説していきます。ぜひ最後までご覧ください。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

新社会人・20代の保険加入率は?

まずは、20代の保険加入率とその背景を見ていきましょう。

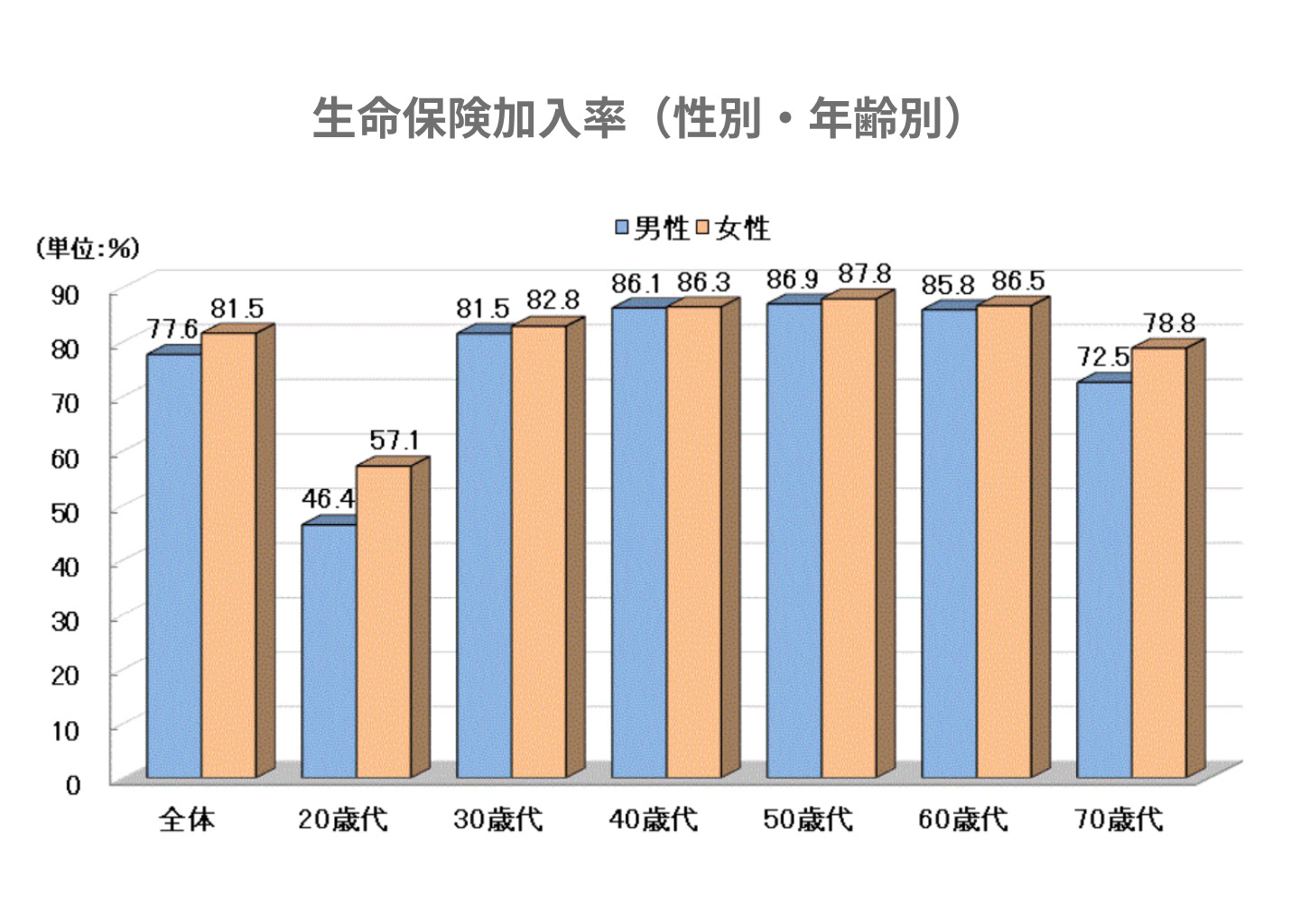

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代の保険加入率は、男性が46.4%、女性が57.1%です。

保険加入率が最も高い50代では、男性が86.9%、女性が87.8%であるため、20代は他の年代に比べてかなり低いことがわかります。

20代の保険加入率が低い要因としては、以下の2点が上げられます。

- 病気やケガに対するリスクが低いと考えていること

- 独身であるため保険に入る必要がないと考えていること

新社会人に保険加入は必要?

社会人となり経済的に自立すると、保険の加入を検討する方も多いのではないでしょうか。

ここでは、新社会人に保険加入が必要かどうか説明します。

病気などで収入減少したときにカバーできると安心

病気やケガで仕事を休まざるを得なくなった場合、収入が減少するリスクがあります。

会社員や公務員の場合は、働けなくなっても加入している健康保険から「傷病手当金」が受け取れます。ただし、給与と同じ金額を受け取れるわけではなく、期間も最長で1年6ヶ月と定められているので注意しましょう。

働けなくなり収入が減少したときにも備えられる保険に加入することで、生活を心配することなく治療に専念できます。

ゆとりある老後生活を送るために資金の準備が必要

将来、国民年金や厚生年金といった公的年金が受け取れます。しかし「老後2,000万円問題」が叫ばれる中、ゆとりある老後生活を送るためには、公的年金の収入に加えて自分でも資金を準備する必要があります。

老後資金を効率的に貯める方法として、終身保険や個人年金保険の活用がおすすめです。

これらの保険は、全ての保険料の払込みが完了した後に解約などをすると、多くの場合で支払った保険料の総額に対して受け取れる金額が上回る(返戻率が100%を超える)という特徴があります。

返戻率は契約してから年数が経つにつれて上昇していくため、なるべく若いうちに加入し、老後資金に備えましょう。

新社会人が保険を選ぶ際のポイント

新社会人が加入する保険を選ぶ際には、2つのポイントがあります。

金額に無理がないか

保険料の支払いは、継続的に発生するものです。

そのため、あまりにも保険料が高い保険に加入してしまうと、支払えなくなる可能性があります。

保険で準備するべき金額(必要保障額)はいくらなのかを計算し、無理のない保険料で加入しましょう。

保障内容に無駄がないか

独身であれば「家族の生活費に対する備え」を目的とした死亡保険への加入の必要性は低いでしょう。

また、保障内容が重複していると、余計に保険料を支払うことになります。

無駄な出費を抑えるためにも、加入する保険の保障内容は自分にあったものであるか、重複した保障はないかをしっかり確認することが大切です。

新社会人が保険に入るメリット・デメリット

保険加入にあたっては、もちろんメリットとデメリットがあります。

新社会人が保険に入るメリット

新社会人が保険に加入するメリットとしては、以下の2つがあげられます。

若いため安い保険料で加入できる

一般的に、病気やケガのリスクは年齢が上がるにつれて上昇するため、それに伴って保険料も高くなっていきます。

病気やケガのリスクが低い新社会人のうちに保険に加入することで、安い保険料で必要な金額が備えられます。

所得税・住民税の控除がある

保険に加入すると、所得税・住民税が軽減される生命保険料控除が受けられます。

生命保険料控除とは、その年(1月〜12月)に支払った保険料の金額に応じて、所得税で最大12万円、住民税で最大7万円が控除されるものです。

生命保険料控除を受けるためには、年末調整の際に保険会社から届く「生命保険料控除証明書」を勤務先に提出する必要があるため、忘れずに手続きしましょう。

新社会人が保険に入るデメリット

新社会人が保険に入るデメリットとしては、以下の2つがあげられます。

加入してすぐに解約すると損をする場合がある

終身保険や個人年金保険などの貯蓄系の商品は、解約時に返戻金があります。

返戻金は、保険に加入してからの経過年数などに応じて計算され、一般的に加入年数が長ければ長いほど金額が大きくなります。

加入してから短期間で解約すると、支払った保険料よりも少ない金額しか戻ってこないケースが多いため注意しましょう。

インフレに弱い

保険は長期にわたって契約するものであり、契約時に決めた保険金額は変わりません。

そのため、万が一インフレが起きて貨幣の価値が下がった場合、保険金や返戻金が目減りしてしまうことがデメリットの一つです。

インフレの影響を最小限に抑えるためにも、保障内容は定期的に見直しましょう。

新社会人におすすめの4つの保険とその理由

必要となる保障は、加入時の年齢や家族構成によって異なります。

ここでは、新社会人が加入を検討するべき4つの保険について、理由もあわせて解説します。

医療保険

医療保険は、病気やケガで入院・手術を受けたときに給付金が受け取れる保険です。若いうちでも病気やケガをするリスクはゼロではありません。

また、経済的に自立して間もない新社会人は、貯蓄が少ないケースが多いため、万が一高額な治療費が発生してしまった場合に支払えなくなってしまうことも考えられます。治療による大きな出費に備えるためにも、医療保険への加入を検討しましょう。

がん保険

がん保険は、がんで入院・手術を受けたときに給付金が受け取れる保険です。今までは長期間入院して治療を受けるのが主流でしたが、近年では入院日数は大幅に短期化し、通院での治療が主流になっています。

一生のうちにがんになる人は、今や「2人に1人」と言われています。がん保険に加入する際には、現代のがん治療の流れを踏まえて、がんと診断されたときに一時金給付はあるか、通院での抗がん剤治療に備えられる保障があるか、といった点に着目して選びましょう。

就業不能保険

就業不能保険は、病気やケガで働けなくなったときに給付金が受け取れる保険です。働けなくなってしまうと、収入が途絶え、生活に支障が出てしまいます。また、働ける状態まで回復しても、今まで通りの収入に戻るまでは時間がかかってしまうケースもあります。

働けなくなって収入が減少した場合でも安心して療養できるよう、就業不能保険の加入も検討しましょう。

個人年金保険

個人年金保険は、契約時に決めた年齢(65歳など)から年金が受け取れる保険です。

若いうちに加入しておくことで、安い保険料で老後資金を準備できます。

ただし、基本的に契約期間が長くなるため、その分保険料も長期間払い続けなければなりません。

無理なく払い続けられる金額で加入し、老後資金に備えましょう。