この記事では専門家が独自に評価した、おすすめの就業不能保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

就業不能保険を探していると、こんなお悩みありませんか?

医療保険だけ手厚い保障で安い保険プランはないの?

うつ病でも補償されるか不安

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

就業不能保険とは

就業不能保険とは、働けなくなったときの収入を補償する保険です。就業できない期間、給料のように毎月お金が受けとれます。

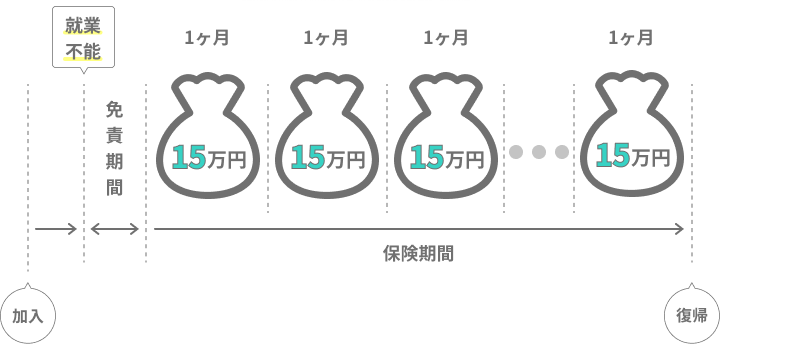

就業不能保険の仕組み

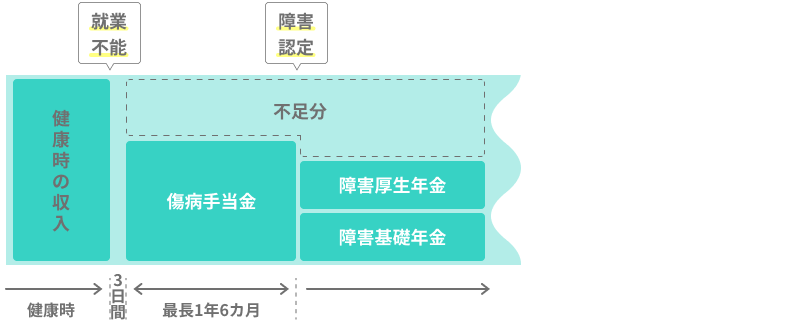

公的保障だけでは足りない分をカバーするために加入します。

働けないときの公的保障には、傷病手当金や障害年金があります。

働けないときの公的保障のカバー範囲

傷病手当金とは

病気やケガで働けず、給料が十分に受けとれないときの手当です。連続して3日休んだ場合、4日目から最長1年6ヶ月間補償されます。1日あたり日当の3分の2が支給されます。

障害年金とは

病気やケガで障害者になった場合に受けとれる公的年金です。障害の等級によって、年金額が変わります。

就業不能保険のポイント

- 働けなくなったときの生活費に備えられる

- 毎月決まった金額を補償する

- 公的保障がうすい自営業の人におすすめ

就業不能状態とは、主に医師の指示により入院や自宅療養をしていて働けない状態です。就業不能状態になりやすい病気は大きく4つにわけられます。

就業不能状態になりやすい病気

・精神疾患(うつ病、パニック障害、統合失調症)

・消化器系疾患(食道がん、胃がん、十二指腸炎)

・神経系疾患(てんかん、脳卒中)

・循環器系疾患(高血圧症、心筋梗塞、心不全)

特に精神疾患は20代から40代の働けなくなった原因の第1位です。商品によっては精神疾患を補償の対象外としている場合があります。

就業不能保険は、新社会人や役職について責任が重くなりはじめる20代の若い人や30~40代の人におすすめです。

一緒に検討したほうが良い保険

就業不能保険を検討する場合、収入保障保険、医療保険もあわせて検討しましょう。

他の保険との比較

| 保険名 | 特徴 |

|---|---|

| 収入保障保険 | 死亡したときの遺族の生活費を補償 |

| 医療保険 | 病気やケガで治療をしたときの補償 |

収入保障保険とは

収入保障保険とは、加入している人が亡くなった場合の遺族の生活費に備える保険です。ただし死亡したり、重い障害にならなければ保険金は支払われません。

養う家族がいる人は収入保障保険のオプションで就業不能保険の補償をつけて、生死に関係なく生活費に備えるのがおすすめです。

医療保険とは

医療保険とは、入院や手術に備える保険です。医療保険で治療費に備えていれば、就業不能保険で支払われるお金をを全て生活費に使えます。

就業不能保険はこんな人におすすめ

就業不能保険はこのような条件に当てはまる人におすすめです。

就業不能保険がおすすめな人

- 働けなくなったときの収入の補償プランがほしい人

- 自営業の人

- 家族がいる人

- ローンが残っている人

自営業をしている人は傷病手当金の対象外なので、就業不能保険で働けなくなった場合に備えるのがおすすめです。

就業不能保険の種類

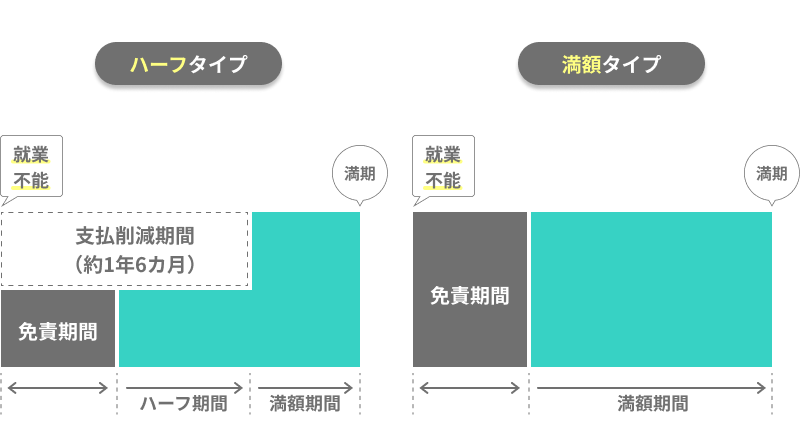

就業不能保険には、ハーフタイプと満額タイプがあります。それぞれお金の受け取り方が異なります。

就業不能保険の種類

- ハーフタイプ

- 満額タイプ

ハーフタイプとは

ハーフタイプとは、一定期間受け取れる保険金が半分の保険です。補償を半分にしているため、保険料が安いです。決められた期間が過ぎると満額の保険金が受け取れます。

公的保障が手厚い会社員や公務員は、ハーフタイプがおすすめです。

満額タイプとは

満額タイプとは、はじめから満額で保険金が受け取れる保険です。ただしハーフタイプより補償が手厚いため、保険料は高くなります。

ハーフタイプと満額タイプの比較

傷病手当金がなく公的保障が少ない自営業の人は、満額タイプがおすすめです。

就業不能保険のメリット

就業不能保険のメリットは主に3つあります。

就業不能保険のメリット

- メリット1:生活費に備えられる

- メリット2:公的保障の不足分をカバーできる

- メリット3:主婦や主夫の人も加入できる

メリット1:生活費に備えられる

働けない間の生活費に困らないのが1番のメリットです。毎月受け取る保険金でいままで通りの生活が送れます。

メリット2:公的保障の不足分をカバーできる

傷病手当金や障害年金だけでは足りない生活費をカバーできます。なお自営業の人は傷病手当金が受け取れないので、就業不能保険ですべてカバーできるように「1ヶ月の収入=保険金」で設定しましょう。

メリット3: 主婦や主夫の人も加入できる

就業不能保険では日ごろ家事や育児をしている主婦・主夫も加入できます。病気やケガによって家事や育児ができなくなり、有料サービスを使った場合の出費に備えられます。

主婦や主夫は自営業者と同じで、公的保障である傷病手当金の対象外ですのでおすすめです。

就業不能保険のデメリット

就業不能保険のデメリットは主に2つあります。

就業不能保険のデメリット

- デメリット1:補償されない症状がある

- デメリット2:免責期間がある

デメリット1:補償されない症状がある

うつ病などの精神疾患で働けない場合は、補償されない可能性があります。またむち打ちなど、見た目では働けないかわからない症状も対象外です。

補償がおりない可能性がある症状

・うつ病

・統合失調症

・むち打ち

・妊娠、出産

働けなくなる理由でもっとも多いのは精神疾患です。そのため最近では精神疾患に対応する就業不能保険が増えています。

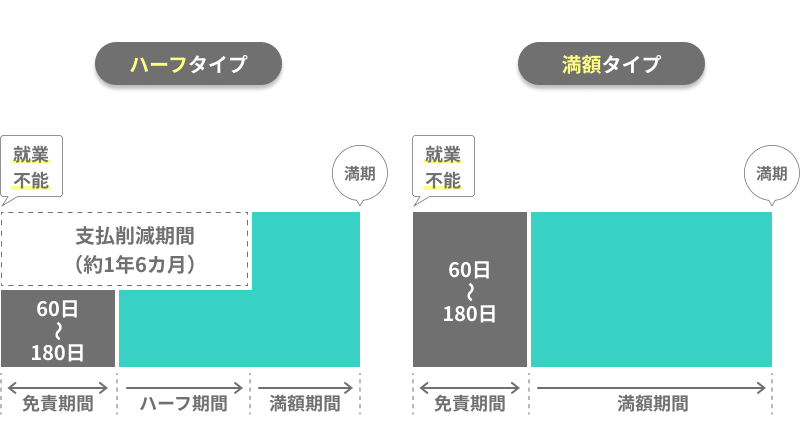

デメリット2:免責期間がある

就業不能保険には、加入してから一定期間は働けなくなっても補償されない免責期間があります。60日や180日といった免責期間が過ぎなければ保険金は支払われません。

公的保障がない自営業やフリーランスの人は、免責期間が短い保険を選ぶのがおすすめです。

ハーフタイプと満額タイプの免責期間比較

免責期間を超えれば補償がスタートします。

就業不能保険の選び方

就業不能保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.ハーフタイプか満額タイプか

ハーフタイプは一定期間補償が少ないかわりに、保険料が安いです。反対に満額タイプは補償が手厚いかわりに、保険料が高くなります。

公的保障があればハーフタイプ、なければ満額タイプがおすすめです。

2.どんな就業不能状態をカバーしたいか

就業不能状態は、大きくわけて4つあります。

就業不能状態

- 長期入院、自宅での療養

- 特定疾病

- 精神疾患

- 障害、要介護状態

長期入院、自宅での療養について

60日以上の長期入院や在宅療養に備えられます。どんな病気やケガでも保険金が支払われるため、カバーする範囲を広くしたい人におすすめです。ただし範囲が広い分、保険料は高くなります。

特定疾病について

がん、急性心筋梗塞、脳卒中など特定の病気に備えられます。特定の病気に限定しているため保険料は安くなります。

保険金を支払う条件の一例

| がん | ・責任開始日から90日経過後に悪性新生物と診断される ・加入後初めてがんと診断されたとき(再発を含む)に保険金が支給される |

| 急性心筋梗塞 | ・急性心筋梗塞を発病して、60日以上の労働制限が必要であること ・急性心筋梗塞を発病して、その治療を直接の目的として手術を受けたこと |

| 脳卒中 | ・脳梗塞などを発病して、60日以上の後遺障害が継続したこと ・脳梗塞などを発病して、その治療を直接の目的として手術を受けたこと |

特定疾病とは

保険ごとに指定された特定の病気

精神疾患について

うつ病などの精神疾患に備えられますが、受け取る金額や回数に上限があります。また保険料が高く、対応している商品が限られていて種類が少ないです。

仕事や生活で特にストレスを感じやすい人、メンタルが弱い人におすすめです。

障害、要介護状態について

体に障害が残ったり、介護が必要になった場合に備えられます。公的保障の障害年金があるので、ほかの3つに比べて優先度が低いです。サブの補償としてつけるのがおすすめです。

エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2023年12月1日~2024年2月29日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:くらすプラスZ(チューリッヒ生命)

短期と長期の就業不能をダブルで保障

くらすプラスZはチューリッヒ生命が販売する就業不能保険です。短期の収入サポートだけでなく、所定の障害状態になった場合は毎月10万円~30万円の長期収入サポート月額給付金を保険期間満了まで受取ることができます。

くらすプラスZの特徴

- 働けない間の収入を短期と長期のダブルの保障でサポート

- 免責期間がなく、就業不能状態になった1ヶ月目から保障される

- お手頃な保険料で備えることができる

保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 3,070円 | 2,010円 |

| 40歳 | 2,310円 | 1,580円 |

| 50歳 | 1,670円 | 1,090円 |

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 長期収入サポート月額給付金[基本保障] | 以下のいずれかの障害状態になったとき、長期収入サポート月額給付金をお受取りいただけます。 ①所定の高度障害状態に該当したとき ②不慮の事故により、その事故の日からその日を含めて180日以内に所定の身体障害の状態に該当したとき ③国民年金法に基づき、障害等級1級または2級に認定され、障害基礎年金の受給権が生じたとき (ただし、障害等級2級のうち、精神の障害と認定されたときを除く) | 月額10万円 |

| 短期収入サポート月額給付金[基本保障] | 同一月に在宅療養と入院あわせて10日以上となったとき、短期収入サポート月額給付金をお受取りいただけます。 | 月額 5万円 |

| 生存支払保証期間 | 長期収入サポート月額給付金の支払事由に該当したときから、保険期間満了日までの期間が「生存支払保証期間」に満たない場合には、保険期間満了日にかかわらず、「生存支払保証期間」にわたって長期収入サポート月額給付金を受取ることができます。 | 2年 |

生存支払保証期間とは

長期収入サポート月額給付金を受取ることとなった場合の最低支払保証期間

※実際にご加入いただく際は商品詳細をご確認のうえご契約ください。

このページの情報は商品の概要を説明しています。 ご契約の際にはご契約に関する重要事項説明書(契約概要・注意喚起情報)、 ご契約のしおり・約款を必ずご確認ください。

【引受保険会社】

チューリッヒ生命保険株式会社

〒164-0001

東京都中野区中野4-10-2 中野セントラルパークサウス 16階

【募集代理店】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

【登録番号】募補05366-20240125

おすすめの就業不能保険まとめ

就業不能保険は働けなくなったときの収入を補償する保険なので、特に自営業の人におすすめです。選び方に迷ったら自営業の人は満額プラン、サラリーマンや公務員の人はハーフプランで考えましょう。

この記事の要点

- 就業不能保険は働けなくなったときの収入を補償する保険

- 公的保障の手薄い自営業の人におすすめ