この記事では、独身の人に保険は不要なのかを紹介しています。独身の人が想定するべきリスクや、独身の人におすすめの保険商品も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

独身の人が備えておきたいリスクとは?

現在、健康でバリバリ仕事をこなしている独身の人でも、将来も健康なままでいられるとは限りません。こちらでは将来に起こり得るリスクを2つとりあげましょう。

- 病気やケガをしたときの医療費

- 働けなくなってしまったときの生活費

順番に、リスクと備えについて解説します。

病気やケガをしたときの医療費

20代や30代の健康的な独身の人でも、年齢を重ねるうち、次第に体力や免疫力が衰え、病気を発症するおそれも高くなっていきます。また、不運な事故でケガをし、入院や治療を行うケースもあるでしょう。

病気やケガの治療でかかった保険診療費ならば、基本的に3割自己負担で収まります。

しかし、入院の際に使用した有料病室の利用費(差額ベッド代)や、通院の際の交通費等は、保険診療の範囲外となり全額を自己負担しなければいけません。

具体例をあげ、かかった医療費をどの位自己負担するのかについて計算します。

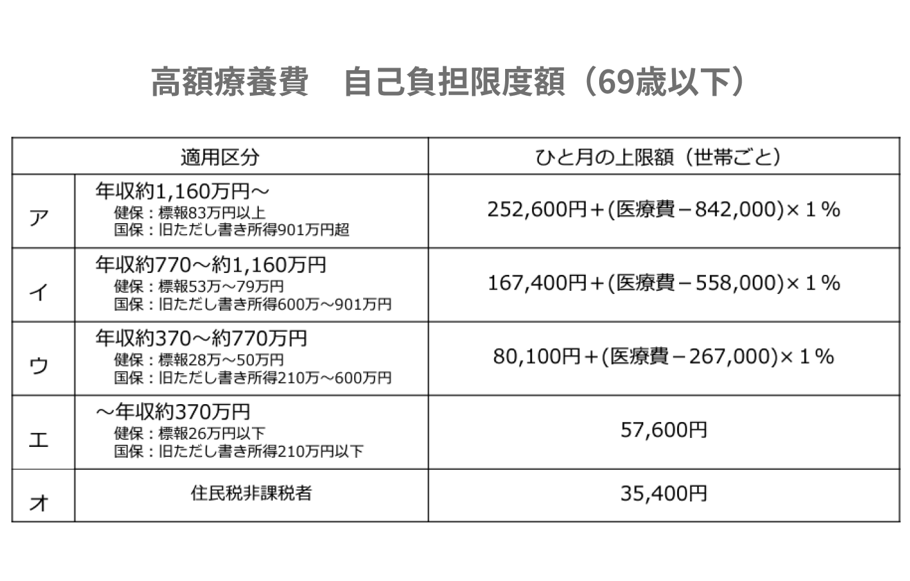

(例)医療機関に入院し医療費総額120万円がかかった。利用した医療サービスは、有料病室の利用費(差額ベッド代)を除きいずれも保険診療である。

- 患者:35歳男性・独身・自営業(年収800万円)

- 医療費総額:120万円(そのうち差額ベッド代:20万円)

- 備考:高額療養費制度も申請

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

高額療養費制度を利用する場合、年収800万円なので計算式は「167,400円+(医療費-558,000)×1% 」で算定します。

①高額療養費制度は保険診療分の費用(100万円)のみが対象です。

167,400円+(100万円-558,000)×1% =171,820円

②差額ベッド代は自己負担なので、20万円は全額自己負担です。

①+②を合算すると

保険診療分171,820円+差額ベッド代200,000円=371,820円

医療費の自己負担は371,820円となります。

働けなくなってしまったときの生活費

独身の人が病気やケガをした際、医療費負担だけではなく生活費をどうまかなっていくかも検討する必要があります。

仕事を持つ人が病気やケガで入院や治療をしている間は、しばらく業務に復帰できない可能性があるかもしれません。

給与所得者の場合は休業中、生活保障として傷病手当金が支給されるものの、自営業者は無収入となってしまうおそれもあります。

働けなくなってしまったときの生活費計算例

こちらでは具体例をあげ、生活費の負担はどれ位になるのかを計算します。

- 休職者:30歳男性・独身・会社員(標準報酬月額30万円)

- 病気による休職期間:90日間

- 毎月の出費:平均20万円(賃貸マンション家賃:10万円、食費・光熱費等:10万円)

①例の30歳男性は会社員ですので「傷病手当金」が受け取れます。傷病手当金は「【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】÷30日×(2/3)」で計算します。

標準報酬月額30万円÷30日×(2/3)=1日の傷病手当金額6,667円

6,667円×休職期間90日=傷病手当金総額600,030円

②毎月の出費は平均20万円なのでおよそ3ヶ月分は60万円です。

①-②を差し引くと

傷病手当金総額600,030円-600,000円=30円

貯蓄に回すようなお金はほとんど残りません。自営業者の場合は生活保障すらないので、毎月の出費全額が自己負担となります。

死亡した場合の葬儀費用計算例

こちらでは具体例をあげ、葬儀費用の負担はどれ位になるのかを計算します。

- 個人:30歳男性・独身・自営業

- お葬式にかかった費用(火葬場使用料・式場使用料):119万1,900円

- 葬儀の飲食費用:31万3,800円

- 葬儀の返礼品の費用:33万7,600円

- お布施:23万6,900円

すべての費用を合算します。

119万1,900円+31万3,800円+33万7,600円+23万6,900円=2,080,200円

葬儀費用の総額は約200万円かかります。

独身向けの保険を選ぶときの3つのポイント

独身の人が保険を選ぶ場合は次のポイントに注目しましょう。

- 自分のライフスタイルに合った保障内容を選ぼう

- 保険料をできるだけ抑えよう

- できれば複数の保険に加入しよう

それぞれのポイントについて解説します。

自分のライフスタイルに合った保障内容を選ぼう

保険選びは自分のライフスタイルに合わせることが大切です。

若くて健康な独身の人は、ケガでの入院を考慮して医療保険に加入するかもしれません。この場合、基本的な保障、例えば入院給付金や手術給付金だけでも十分です。

しかし、年齢とともに、「がん」「心疾患」「脳血管疾患」のような重大な病気(三大疾病)のリスクが増えます。そのため、40代以降の方は、これらの病気に対する保障を提供する医療保険を選ぶなど、状況に応じて保険を見直すことが必要です。

保険料をできるだけ抑えよう

生活保障を強化したい場合や、入院時の生活を充実させたい場合、保険の給付金額を高く設定したいと思う人は多いでしょう。

しかし、給付金額を高く設定すると、保険料も高くなります。これが家計に負担となり、保険の継続が難しくなることもあります。

だからこそ、自分の収入に合わせて保険料の負担を考えることが大切です。不要な保障を取り除くことで、保険料を抑えることが可能です。

保険料をできるだけ低く抑えるために、様々な工夫をしてみましょう。例えば、保険料を月払で支払うよりも、年払または半年払いという形でまとめて支払った方が、年間に払い込む保険料の総額を抑えることができます。

できれば複数の保険に加入しよう

一つの保険に加入したからといって、全てが安心というわけではありません。

例えば、医療保険は病気やケガの治療をサポートしますが、ほとんどの場合、死亡保障は含まれません。

家族の生活を考えるなら、死亡保険にも加入し、保険金で生活費を補うようにする必要があります。

資金に余裕があれば、自分や家族のニーズに合わせて、何種類かの保険に加入することを考えてみてください。

独身の人におすすめの保険

独身の人が加入した方が良い保険商品は主に4種類あります。それぞれについて解説します。

医療保険

医療保険に加入すれば幅広い病気やケガの入院、通院、治療をサポートされ、主に次の保障が受けられます。

- 入院給付金:「入院1日につき〇〇〇〇円」という形で入院費をサポート、全額自己負担となる差額ベッド代も保障対象

- 手術給付金:「手術1回につき〇万円」という形で手術費をサポート

- 通院給付金:「通院1日につき〇〇〇〇円」という形で通院費をサポート

- 先進医療給付金:先進医療費(最先端の厚生労働大臣に認可された公的保険適用外の医療サービス費用)もサポート

民間の医療保険では、公的医療保険で保障範囲外の医療サービスも保障対象となる場合があります。公的医療保険では保障内容に不安を感じる独身の人へおすすめです。

就業不能保険・所得補償保険

休業中は収入が得られず、生活が困窮するリスクもあります。医療保険だけでは生活費まで十分にまかなうことができない可能性も想定されます。

その場合には、就業不能保険・所得補償保険の加入を検討しましょう。これらの保険商品は一定期間、毎月給付金が受け取れる仕組みなので、月々の水道光熱費や食費、家賃等をまかなうことが可能です。

特に独身の人が給与所得者以外の人の場合、休業するとその期間は無収入になる可能性が高いので、このような生活のサポートとなる保険商品は頼りになります。

がん保険

現在、大きな病気をしたことがない独身の人でも、40代や50代の中高年以降になった場合、気を付けるべき病気の一つが「がん」です。がんは日本人の死亡率の1位を占め、深刻な病気といえます。

がん保険に加入していればがん入院、手術、通院に関するサポートはもちろん、がんと医師から診断確定された場合、「がん診断給付金」というまとまった一時金(約50万円~300万円)を受け取れる商品が多いです。

この一時金があれば、がんとわかった早い段階から、手厚い金銭的サポートが受けられるので、安心して治療に専念できます。

ただし、医療保険には「がん特約」を付加できる商品が多いので、すでに特約で加入していれば、無理に個別のがん保険商品へ申し込む必要はありません。

終身保険

終身保険は保険期間が終身となる死亡保険です。

契約が継続される限り、確実に保険金受取人へ死亡保険金が下りるので、保険契約者となる独身の人も安心です。

なお、例えば保険金受取人を親にしていた場合、親が自分より早く亡くなっても今度は兄弟姉妹に変更したり、ご自分が結婚したならば受取人を親から配偶者へ変更したりすることも可能です。

現時点で死亡保障を最も受け取ってもらいたい人へ変更できるのも、終身保険の強みです。