がん保険の申込者データ

集計期間

男女の比率

- 男性

- 50.6%

- 女性

- 49.4%

年代別の割合

月払い保険料の平均

払込方法が「月払」の方のみ対象

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代以下 | 1,724円 | 1,555円 |

| 30代 | 1,869円 | 3,079円 |

| 40代 | 4,355円 | 3,984円 |

| 50代 | 4,822円 | 3,917円 |

| 60代 | 4,948円 | 3,850円 |

| 70代 | 6,660円 | 4,549円 |

| 80代 | 8,597円 | 3,546円 |

申し込んだ方の男女比は、女性 49.4%・男性 50.6%。男性のほうが多いんですよ。

年代別にみると、いちばん多いのは 70代(30.9%)。次に多いのは 60代(25.9%)です。

月払い保険料の平均は、男性 5,309円・女性 3,907円 でした。保険選びの参考にしてみてくださいね。

よくある質問

- がん保険はどうやって選べばいいですか?

- 中心となるのは診断時にまとまって受け取れる「診断一時金」の金額です。加えて、放射線・抗がん剤など治療内容に応じた給付や、通院保障の有無を確認しましょう。治療の長期化・通院化に対応できるかが比較のポイントです。

- がん保険の「診断一時金」とは何ですか?

- がんと診断されたときにまとまった金額を一括で受け取れる給付金です。使いみちは自由で、治療費のほか生活費や収入減少のカバーにも充てられるため、がん保険選びで最も重視されやすい保障です。

- このランキングは何を根拠にしていますか?

- 当サイト経由の各商品の申込件数をもとに順位を決定し、定期的に更新しています。特定の保険会社から対価を得て順位を操作することはありません。

がん保険を選ぶ前に知っておきたいこと

この記事では専門家が独自に評価した、おすすめのがん保険を紹介しています。保険の仕組みや、メリット・デメリット、どんな方におすすめか解説しています。

がん保険を探していると、こんなお悩みありませんか?

自分はがん保険に入るべきなのか知りたい

手厚い保障で安い保険プランはないの?

そんなお悩みを解決するために、保険の専門家が多数の観点から比較した、がん保険の人気ランキングをご紹介します。

-1-scaled.jpeg)

この記事を監修した専門家

FP事務所マネセラ

代表/2級ファイナンシャル・プランニング技能士・AFP

張替 愛

国内損害保険会社を経て、2017年にFP事務所マネセラを開業。金融商品を販売しない独立系FPとして年間100件近くのマネー相談を行うほか、コラムや書籍の執筆・監修、取材、講座などの実績は合計300件以上。

張替 愛のプロフィールを見るがん保険とは

がんに特化しているがん保険は、がん以外の病気やケガは対象外なので、医療保険と比べると保険金が受け取れる確率は低いでしょう。その代わり、がんになったときは医療保険よりもがん保険のほうが、高額な保険金を受け取りやすくなっています。がん保険の給付金の使い道は自由です。がんの治療費はもちろん、がんによって思う通り働けずに収入減となった場合の生活費などに充てることもできます。

がん保険のポイント

- 働きざかりの30代~50代におすすめ

- 高額ながんの治療費に備えられる

- 医療保険より手厚いがんの保障がある

一緒に検討したほうが良い保険

がん保険の加入を考えているなら、医療保険もあわせて検討しましょう。医療保険では、がんのときもがん以外のときも、入院や手術を受けたときには給付金が支払われます。医療保険にがんになったときの保障を手厚くする特約をつけるという方法もあります。

他の保険との比較

| 保険名 | 特徴 |

|---|---|

| がん保険 | がんによる診断や手術を受けた際に給付金が支払われる |

| 医療保険 | 病気やケガで入院や手術を受けた際に給付金が支払われる |

がんに特化した備えがほしい人は、がん保険がおすすめです。原因を問わず病気になったときの保障を広くカバーしたい人は、医療保険を選ぶのがおすすめです。

がん保険はこんな人におすすめ

がん保険はこのような条件に当てはまる人におすすめです。

がん保険がおすすめな人

- 乳がんのリスクが高まり始める30代の女性

- がんになる可能性が高まる中年以降の世代の人

- がん治療の選択肢を多く持ちたい人

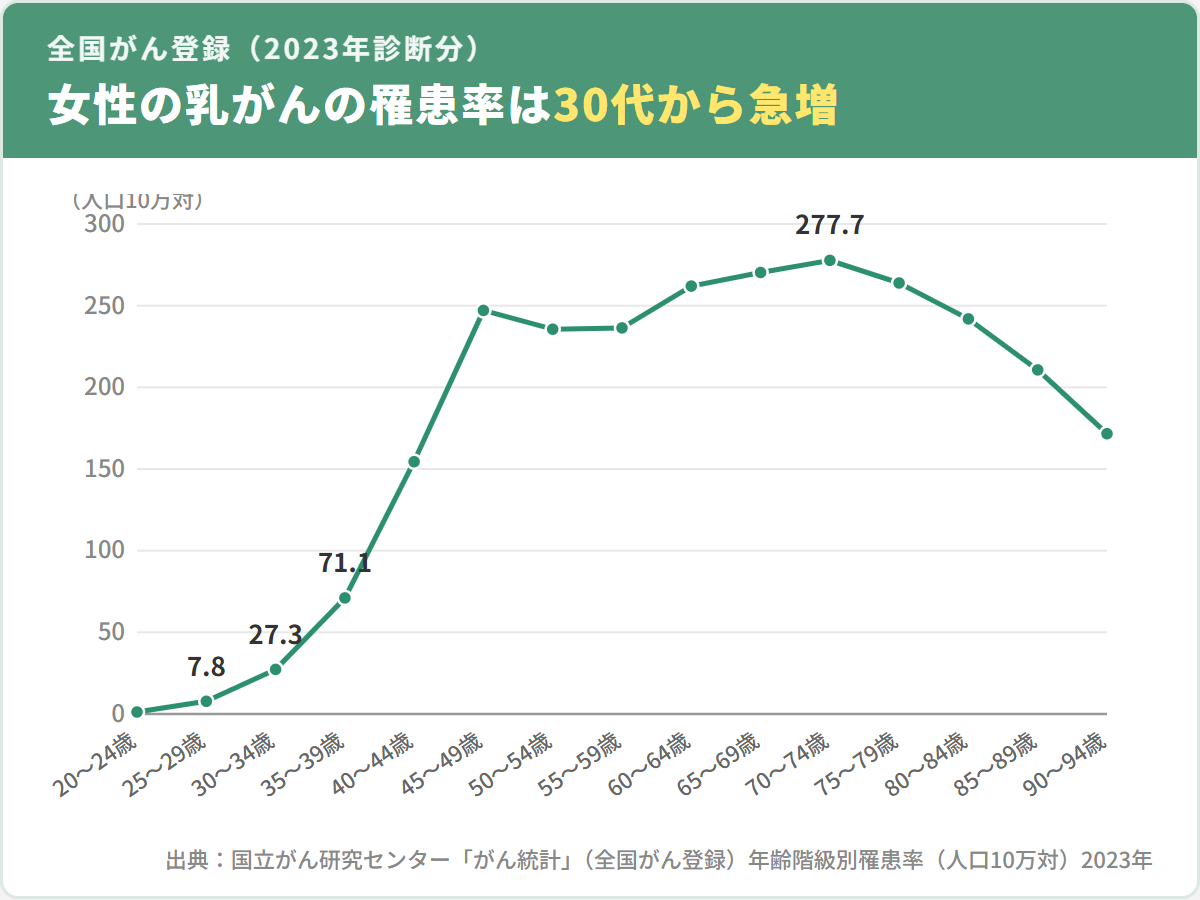

乳がんの「罹患率」は30代から高まります。

罹患率(りかんりつ)とは

罹患率は、一定期間内に新たにがんと診断された人の数を人口10万人あたりの割合で示す指標です

女性の乳がんの罹患率推移

また、がんの罹患率は年齢を重ねるほど増加傾向にあります。全部位でいうと、人口10万対におけるがんの罹患率は、男性の場合30歳~34歳は46.4なのに対して50~54歳になると322.3になります。女性の場合30歳~34歳は106.8ですが、50~54歳になると586.8になります。

人口10万対におけるがんの罹患率

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳~34歳 | 46.4 | 106.8 |

| 35歳~39歳 | 72.9 | 193.9 |

| 40歳~44歳 | 113.7 | 329.9 |

| 45歳~49歳 | 186.9 | 498.3 |

| 50歳~54歳 | 322.3 | 586.8 |

| 55歳~59歳 | 595.7 | 687.9 |

特に女性は30代から罹患率が急激に高まるがんもあるので、20代のうちにがんへの備えを持つのがおすすめです。

がん保険の種類

がん保険は、保障される期間で2種類、給付金の支払われ方で3種類に分けられます。

がん保険の種類

- 定期タイプ

- 終身タイプ

- 入院給付金型

- 実損てん補型

- 診断給付金型

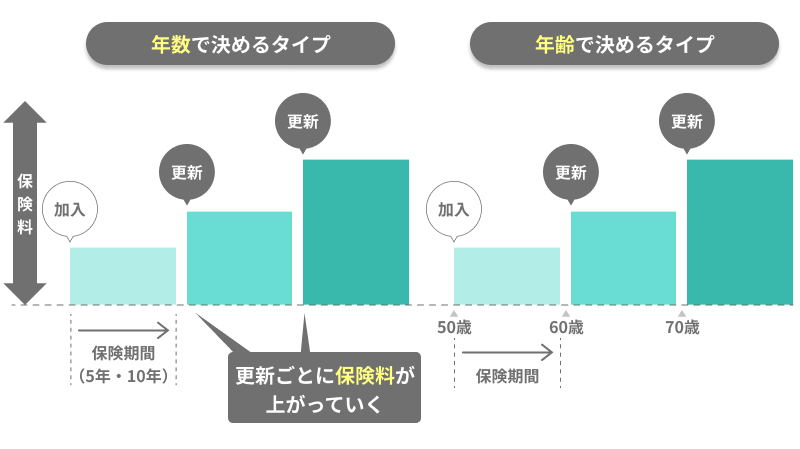

定期タイプについて

定期タイプのがん保険は、特定の期間内にがんにかかると、保険金が受取れる保険です。期間は年数で決めるタイプ ( 5年・10年間など ) と年齢で決めるタイプ ( 60歳や70歳までなど ) の2種類があります。

定期タイプは更新(※)するときの年齢で保険料が再計算されるので、一生涯同じ保険料でがんの保障を持ちたい人にはおすすめしません。

※保険期間が終了したときに、それまでと同じ保障内容で保障を継続する制度のこと

定期タイプにおける保険料増加イメージ

定期タイプは「更新のときにプランの見直しができる」「加入するときの年齢が同じなら、保険料が終身タイプより安い」点が特徴です。

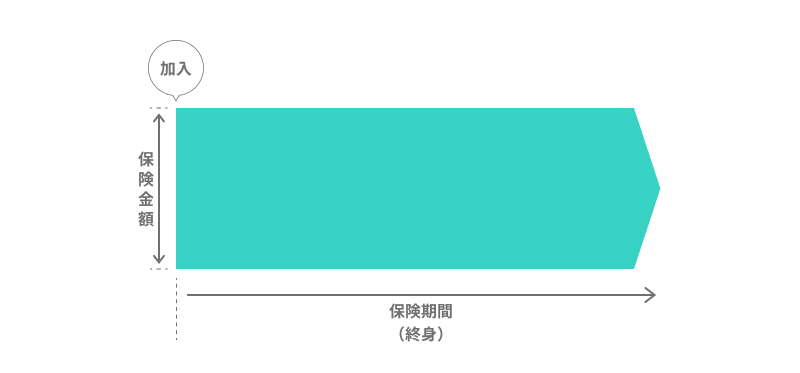

終身タイプについて

終身タイプのがん保険は、保障が一生涯続くがん保険です。終身タイプは、定期タイプよりも保険料が高めです。ただし更新がなく、一生涯同じ保険料でがんの保障が持てるので、保険料が比較的安めの20~30代の人は特におすすめです。

がん保険の終身タイプ

入院給付金型とは

入院給付金型は、入院の日数や手術の回数に対して、決められた金額が支払われます。

病院までの交通費や入院中の食費などでかかる費用にも備えたい人におすすめのタイプです。

家から病院への交通費や、入院中の個室等のベッド代は「健康保険」が適用されず、自己負担となります。

健康保険とは

健康保険は病気やケガ、出産などに備える公的な医療保険制度です。

実損てん補型とは

実損てん補型は、「診断」「手術」「入院・通院」など、治療の内容にかかわらず、実際に支払った金額が保障されます。

必ずかかった費用分をカバーしたい人におすすめのタイプです。

診断給付型とは

診断給付型は、がんと診断確定されたときに、まとまったお金が支払われるので、給付金の使い道を自由に決められます。

がんと診断され、働けなくなったときの家族の生活費などをカバーしたい人におすすめのタイプです。

がん保険のメリット

がん保険のメリットは主に3つあります。

がん保険のメリット

- メリット1:がんの治療に対して1つの保険で備えられる

- メリット2:長期の入院もカバーできる

- メリット3:特約をつけると、高額な治療費にも対応できる

メリット1:がんの治療に対して1つの保険で備えられる

医療保険と比べて、がん保険の方が診断給付金や通院給付金が充実しているので、がんの治療費を1つの保険で備えられます。

まとまった保障をもって、1つの保険会社に請求するだけで完了させたい人におすすめです。

メリット2:長期の入院もカバーできる

医療保険の入院給付金は60日や120日など、一定期間内に同じ病気で入院した場合に保障される日数に限りがあります。一方でがん保険は治療を目的とした入院の日数制限がない商品があるので、白血病など、入院が長期化しやすいがんにも備えられます。

メリット3:特約をつけると、高額な治療費にも対応できる

がん保険には、「先進医療」のがん治療を受けた場合、先進医療の技術料と同額を保障する特約があります。先進医療の技術料は公的医療保険の対象外で、全額自己負担となります。

先進医療とは?

厚生労働大臣が定めている高度な医療技術です。がん治療に関するのは、放射線の「陽子線治療」や「重粒子線治療」などです。

治療方法の幅を広げたい人におすすめの特約です。

がん保険のデメリット

がん保険のデメリットは主に2つあります。

がん保険のデメリット

- デメリット1:がん以外の病気やケガは対象外

- デメリット2:保障されない不担保期間がある

デメリット1:がん以外の病気やケガは対象外

がん保険は、がん治療の保障は手厚いですが、他の病気やケガは保障されません。様々な病気やケガの治療に備えたい人は医療保険がおすすめです。

医療保険でがんの保障を手厚く持ちたい場合には、がんについての特約をつけましょう。

デメリット2:保障されない不担保期間がある

不担保期間とは、がん保険を契約してから実際に保障が始まるまでの猶予期間です。加入してから90日または3カ月の間にがんと診断されても、保障されない保険が多いです。ただし、手術に関する給付金の不担保期間をなしとしている商品もあります。

手術だけでも契約してからすぐに保障がほしい人は、手術に関する給付金の不担保期間がないがん保険がおすすめです。

がん保険の選び方

がん保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.保険期間は一生涯か

年を重ねるほどがんにかかる確率は高くなるので、がん保険に加入する場合は終身タイプがおすすめです。また終身タイプは加入時の保険料が一生涯続くので、定期タイプのように保険料が上がる心配はありません。

定期的に保険を見直したい人は、定期タイプの方が適しています。

2.手術給付金は何度保障されるのか

がん治療中の見落としや短期間の再発によって何度も手術をする可能性に備えて、手術給付金の保障限度回数は無制限のものがおすすめです。

3.通院給付金は給付日数が無制限か

通院給付金とは、1日の通院につき一定額の給付金が受取れる保障です。いまのがん治療は、入院が短期化していますが長期間の通院が必要になることが珍しくありません。通院給付金が支払われる日数に制限がない保険であれば、治療が長びいたり、再発してしまってもカバーできます。

がんの種類や治療方法によっては通院が10年近く続く治療もあるので、がん保険に加入する際は通院給付金の支払日数が無制限のものがおすすめです。

4.診断一時金が複数回受取れるか

診断一時金とは、がんと診断確定されたときに受取れるまとまったお金です。回数が無制限に受取れるものもあれば、初めてがんにかかったときにしか受取れないものなどがあります。万が一の再発に備えて、回数に制限がなく何度でも受取れる保険がおすすめです。

5.解約返戻金はあるか

がん保険には、「解約返戻金」を受取れる保険があります。保険料の一部を積み立てるので、掛け捨て型のがん保険と比べると保険料が高いです。掛け捨て型の保険はどうしてももったいないと感じる人は、解約返戻金のあるがん保険を検討してみましょう。

解約返戻金とは

解約返戻金とは、保険の解約時に保険会社が契約者に払い戻すお金です。

おすすめのがん保険まとめ

がん保険はがん治療に特化した保険なので、がんに限定して手厚い保障を持ちたい人におすすめです。選び方に迷ったら、一生涯にわたって保障される終身タイプで、通院治療をする時でも保障が受けられるものを検討すると良いでしょう。

この記事の要点

- がん保険は、がんの治療に備えるための保険

- 定期的に保障を見直したい人は定期タイプがおすすめ

- 長期でがん保障を持つ場合は終身タイプの方がお得