この記事では専門家が独自に評価した、おすすめの傷害保検やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

傷害保険を探していると、こんなお悩みありませんか?

医療保険となにがちがうの?

手厚い保障で安い保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

傷害保険とは

傷害保険とは突然の事故によるケガに備える保険です。原則として健康状態に関係なく加入できます。

傷害保険のポイント

- 突然の事故によるケガに備えられる

- 健康状態に関係なく加入できる

- ケガのリスクが高い職業の人におすすめ

突然の事故とは

「急激・偶然・外来」によって起こった事故

一緒に検討したほうが良い保険

傷害保険を検討する場合、医療保険もあわせて検討しましょう。医療保険はケガだけでなく病気にも備えられます。

医療保険の特徴

| 保険名 | 特徴 |

|---|---|

| 医療保険 | 病気とケガに備える保険 |

ただし医療保険の加入には審査があります。健康状態によっては加入できません。

医療保険の審査が通らなかった人は傷害保険でケガに備えましょう。

傷害保険はこんな人におすすめ

傷害保険はこのような条件に当てはまる人におすすめです。

傷害保険がおすすめな人

- ケガの治療費の補償プランがほしい人

- ケガの多い危険な仕事をしている人

- スポーツをよくする人

ただし仕事の危険度が高いほど保険料が上がります。

傷害保険の種類

傷害保険は、大きく4つにわけられます。

傷害保険の種類

- 普通傷害保険

- 家族傷害保険

- 交通事故傷害保険

- 積立傷害保険

普通傷害保険とは

日常生活のさまざまなケガを補償する保険です。海外でのケガも補償されます。

職業によってリスクが低いA級職とリスクが高いB級職にわかれます。

職業による分類

| A級職 | B級職 | |

|---|---|---|

| 職種 | 営業職、事務職 | 自動車運転手、建設作業員 |

| 職業の危険度 | 低い | 高い |

| 保険料 | 低い | 高い |

家族傷害保険とは

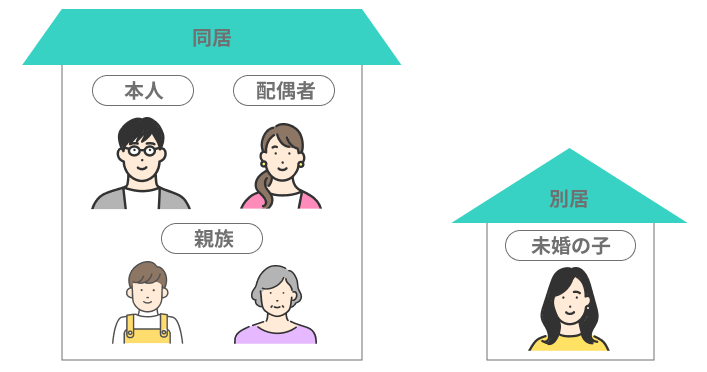

家族傷害保険とは、家族でまとめて入れる傷害保険です。補償内容は普通傷害保険と同じですが、申し込みの手間が省けます。

家族のうち「本人、配偶者、同居している親族、別居している未婚の子供」までが対象となります。

交通事故傷害保険とは

交通傷害保険とは、主に交通事故によるケガを補償保険する保険です。

また、エレベーターやエスカレーターでの事故も補償されます。 補償の範囲が狭い分、保険料が安いです。

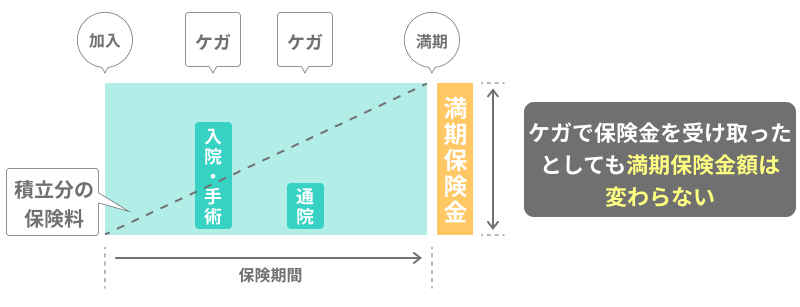

積立傷害保険とは

積立傷害保険とは、ケガの補償に加えて満期になるとまとまったお金が受けとれる傷害保険です。ただし掛け捨ての傷害保険とくらべて、保険料は高くなります。

積立傷害保険の仕組み

掛け捨てとは

戻ってくるお金がない保険料の支払い方法

ケガに備えながら貯金したい人や保険料をすべてムダにしたくない人におすすめです。

傷害保険のメリット

傷害保険のメリットは主に3つあります。

$保険$のメリット

- メリット1:持病があっても加入できる

- メリット2:突然の事故をカバーできる

- メリット3:別居している未婚の子供も補償される

メリット1:持病があっても加入できる

傷害保険は加入するとき、医療保険のような健康状態に関する審査がありません。そのため持病があったり体が弱い人でも加入できます。

傷害保険には健康状態ではなく職業の危険度に関する審査があります。

メリット2:突然の事故をカバーできる

傷害保険は、事故のケガによる入院、手術、通院もしくは死亡した場合にも保険金が支払われます。ケガの補償に特化した保険ですのでケガをした際には十分な補償が受けれます。

メリット3:別居している未婚の子供も補償される

家族型プランでは、一緒に住んでいない子供も対象になります。ただし未婚の子供に限ります。

家族型プランの補償対象の範囲

離婚しているなどの婚姻歴がある場合は「未婚」にあたらず、補償の対象になりません。

傷害保険のデメリット

傷害保険のデメリットは主に2つあります

傷害保険のデメリット

- デメリット1:突然の事故でなければ補償されない

- デメリット2:保険料が高い場合がある

デメリット1:突然の事故でなければ補償されない

傷害保険は、急激かつ偶然で外来の事故でなければ補償されません。

補償されないケガ

・疲労骨折や靴ずれ

・細菌性の食中毒

・ロッククライミングなど危険が大きいスポーツでのケガ

・持病が原因で転んだときのケガ

・地震、噴火、津波による事故

デメリット2:保険料が高い場合がある

傷害保険の保険料は、職業によって変わります。リスクが高い建設作業員などは保険料が高くなります。反対にリスクが低い事務員などは保険料が低くなります。

ボクサーなど、職種によっては加入できません。

傷害保険の選び方

傷害保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.だれが補償を受けるのか明確にする

加入する人の家族関係や生活パターンにあわせて補償を選びましょう。例えば親子でスポーツをしている場合は、家族型プランがおすすめです。 まとめて加入できるので申し込みの手間が省けます。

2.必要な補償がしっかり備わっているか

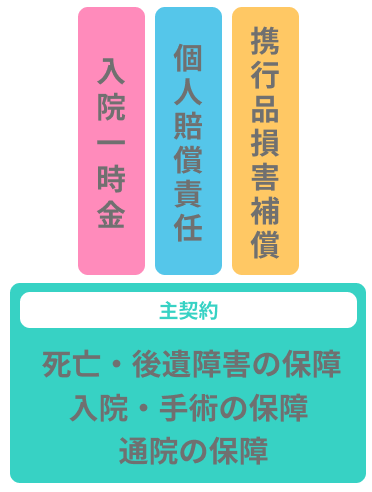

傷害保険の補償は、大きく分けて7つあります。

傷害保険の補償と特徴

- 死亡、後遺障害保険金:死亡したり、後遺障害が残ったとき保険金が支払われる

- 入院保険金:入院1日につき決められた日額が支払われる

- 手術保険金:手術をした場合に保険金が支払われる

- 通院保険金:通院1日につき決められた日額が支払われる

- 傷害入院一時金:入院したら一時金としてまとまった保険金が支払われる

- 個人賠償責任補償:相手への損害賠償金を補償する

- 携行品損害補償:持ち物が壊れたり、盗まれた場合の損害を補償する

傷害保険の基本補償は主に「死亡・後遺障害保険金、入院保険金、手術保険金、通院保険金」です。残りの補償は特約でつけれます。相手のケガや物の損害もカバーしたい人は特約をつけましょう。

特約とは

基本の補償にオプションとしてつける補償

基本補償と特約の補償

また傷害保険のなかには必要な補償だけ選んで加入できるフリープランの商品があります。

保険料を抑えたい人や加入しているほかの保険と被っている補償を外したい人は、フリープランの商品がおすすめです。

3.掛け捨てか積み立てか

傷害保険は積み立てタイプもあります。積み立てタイプは、満期をむかえたときや解約したときにお金が受けとれる保険です。 貯蓄ができる分、保険料は割高になります。

傷害保険のタイプ

- 掛け捨てタイプ:安い保険料でケガに備えられる

- 積み立てタイプ:ケガに備えながら貯蓄できる

満期保険金とは

保険契約が終わるタイミングで受けとるお金

解約返戻金とは

保険を解約したときに返ってくるお金

貯金が苦手な人、支払った保険料をムダにしたくない人は積み立てタイプがおすすめです。

おすすめの傷害保険まとめ

傷害保険は突然の事故によるケガに備えるための保険なので、ケガの多い仕事についている人やよくスポーツをする人へおすすめです。選び方に迷ったら必要な補償が選べる保険で検討すると良いでしょう。

この記事の要点

- 傷害保険は突然の事故によるケガに備えられる

- ケガの多い仕事やよくスポーツをする人におすすめ

- 必要な補償プランを選べる保険がおすすめ