この記事では生命保険の見直しタイミング・損をしないためのポイントと注意点を紹介しています。生命保険の見直しをお考えの方におすすめです。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る生命保険を見直すべき3つの理由

保険料を抑えられ、節約に繋がるため

生命保険の見直しをすることで、余分な保険料を減らして、月々の保険料支払いを節約できます。

例えば、子供が生まれるタイミングで加入した生命保険がそのままの場合、子供が自立後は保障内容が過剰となり、月に5000円以上も余分に保険料を支払っているケースがあります。

保険料を抑えられれば、浮いた分を貯蓄に回して老後資金をはじめとした将来的に必要な資金の準備をしやすくなります。

ライフステージに応じて必要な保障が異なるため

年齢や環境が変化すると、その時々で必要な保障内容は大きく変わります。

例えば、一般的に年齢を重ねると死亡リスクが高くなります。社会人1年目は不要と考えていた生命保険も、年齢を重ねてリスクが高まることで必要性が増していきます。

また、結婚や出産も、生命保険の保障を見直す1つのタイミングです。自身が死亡・高度障害状態になって家族が生活に困らないよう、保障を手厚くするケースが増えています。

時間の経過によって自分や家族を取り巻く生活環境は変化していくため、定期的に生命保険の見直しを行う必要があります。

社会情勢の変化に対応するため

社会保障制度や医療技術の変化によって、生命保険の保障内容も日々変化しています。定期的に見直すことで、社会情勢の変化にあわせた保障にできます。

また、近年では高齢化や核家族化・経済状況などの変化により、葬儀を縮小化する傾向にあります。葬儀縮小化の結果、葬儀費用として備える死亡保障額の減額につながり、保険の見直しが必要になります。

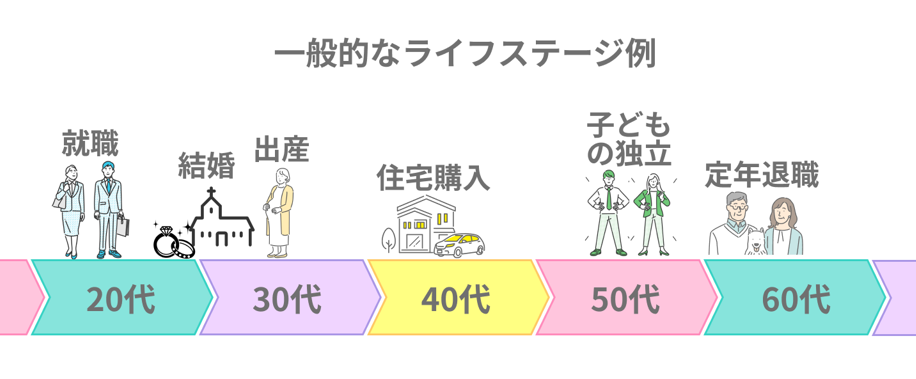

生命保険を見直すおすすめのタイミング

生命保険の見直しは、ライフステージが変化したタイミングで検討すると良いでしょう。

ここからは、保険の見直しに適したタイミングをご紹介します。

20・30代のライフステージ

就職、結婚、出産などのライフイベントが多い世代です。

自分自身だけではなく家族のために生命保険を検討するにも適したタイミングといえます。

また、年齢が若いうちに生命保険に加入しておくと毎月の保険料が安くなるといったメリットもあります。

見直すべきポイント

| 結婚 | パートナーが将来困る事がないよう、安心できる死亡保障や 医療保障の見直しを検討 |

| 妊娠・出産 | 家族が増えると必要保障額も増えるため、大きな死亡保障が 受けられるよう見直しを検討 |

| 子どもが小さいとき | 遺族年金などの公的保障を考慮したうえで、不足する生活費分 (例:月10万〜15万円程度)の保険金を受け取れる収入保障保険を検討 |

40代のライフステージ

家庭環境の変化や健康リスクが高まりはじめる世代です。

現在の保険に加入してから10年以上経過している可能性があるので、加入している保険では保障内容が古く、いざ保険金を受け取るときに十分な金額を受け取れないこともあります。

子どもがいる場合には、高校・大学へ進学する教育費用がかかったり、子どもがいない場合でも老後の生活資金の準備など、何かと支出が増えるので生命保険の見直しを検討しましょう。

見直すべきポイント

| 住宅購入 | 団体信用生命保険加入や長期間の住宅ローン返済に 対応した保障を受けられるよう見直しを検討 |

| 老後を考えたとき | 定年後の資金の準備などが必要なタイミング。 掛け捨て部分と積み立て部分などの見直しを検討 |

50代のライフステージ

子どもの独立・親の介護など、若い頃に次いでライフイベントが多い年代です。

若い頃と比較して病気やケガに対するリスクが高くなってくるため、今の年齢や環境に合わせた保障への見直しを検討してもよいでしょう。

見直すべきポイント

| 子どもの卒業・独立 | 死亡保障の減額や、介護や医療の保障の見直しを検討 |

| 親を扶養・介護するとき | 親を受取人とした死亡保険を検討。 親に介護保険に入ってもらうことも検討 |

60代のライフステージ

多くの方が定年退職を迎え、老後生活がはじまる年代です。

第二の人生が楽しみな反面、健康状態に不安を抱える方も少なくありません。

主な収入源は年金となり、これまでに貯蓄してきた老後資金と併せて生活していくことになります。

高額な死亡保障は不要になりますが、配偶者への保障や自分の葬儀費用、相続対策を目的とした保障への見直しを検討するとよいでしょう。

見直すべきポイント

| 定年退職 | 収入減少にともない、死亡保障の減額や一部解約、 介護や医療の保障の見直しを検討 |

| 葬儀費用 | 万一の葬儀費用については、一生涯の保障を備える終身保険を検討 |

その他の見直しタイミング

ライフステージの変化の他に、加入している保険の満期や更新のタイミングで見直しを検討すると良いでしょう。

生命保険は、多くのケースで更新をしたあとは保険料が高くなります。

加入当初には無かった保険も新たに販売されているので、他の保険商品と比べながらの見直しをおすすめします。

見直し時にチェックすべき5つのポイント

必要保障額は備えられているか

| ケース | 備考 | 必要保障額 |

|---|---|---|

| 独身の場合 | 葬儀費用などのお金と両親に遺す分として | 500万 |

| 専業主婦の場合 | 子どもの保育にかかわる費用などを考えて | 1,000万 |

| 夫婦の場合 | 家計を支える配偶者の年収500万で計算 | 1,500万 |

| 子どもが一人いる場合 | ご家族を支える配偶者の年収650万で計算 | 3,000万 |

※上記はあくまで一例です。必要保障額は家族構成・収入・資産状況・子どもの年齢などによって大きく異なります。

必要保障額は、遺族の支出から遺族の収入を差し引いた金額です。遺族の収入だけでは不足してしまう分を補う金額が、生命保険の必要保障額になります。

遺族の収入源としては、貯金や配偶者の収入のほか、公的保障制度で受け取れるものがあります。

下記の公的保障制度を理解しておくことで必要最低限の保障額に抑えることが可能です。

主な公的保障制度

- 遺族年金、中高齢寡婦加算、寡婦年金:亡くなったときに残された家族が受け取れる保障

- 高額療養費制度(公的医療保険の自己負担限度額):1ヶ月の医療費の自己負担が上限額を超えたとき、超えた分が公的医療保険から払い戻される保障

- 傷病手当金、障害年金:病気やけがによって生活や仕事などが制限されるようになった場合に受け取れる保障

- 労災保険:労働者の業務上の事由または通勤による労働者の傷病等に対して必要な保険給付を行い、あわせて被災労働者の社会復帰の促進等を行ってくれる保障

なお、上記のうち高額療養費制度は2026年8月1日の診療分から自己負担限度額が引き上げられ、新たに「年間の負担上限」が導入されました。改定の詳細は「高額療養費制度は2026年8月からどう変わる?年収別の新上限額を解説」をご覧ください。(2026年8月現在)

なお、遺族年金のうち遺族厚生年金は、2028年4月から18歳年度末までの子どもがいない配偶者への給付が原則5年間の有期給付へ段階的に見直される予定です(有期給付加算による上乗せあり)。中高齢寡婦加算も2028年4月以降に新たに発生する分から段階的に縮小される予定のため、遺族年金を前提に必要保障額を見積もる際は、これらの改正も考慮しておきましょう。

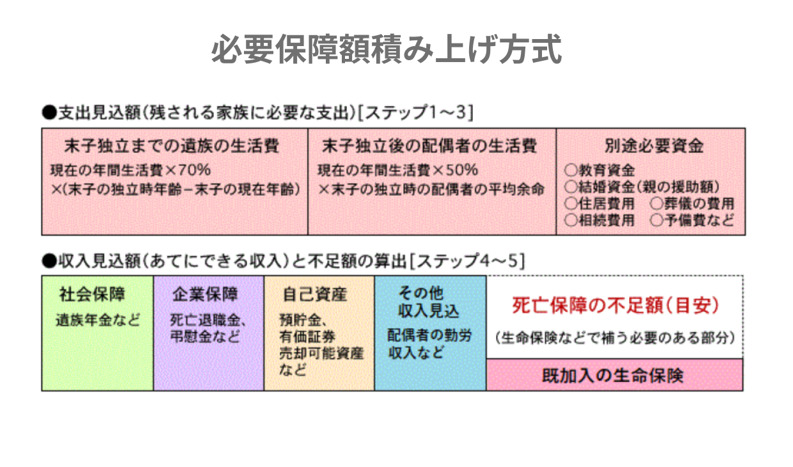

なお、万が一の事態に備えるための必要保障額の決め方には、「必要保障額積み上げ方式」があります。下記のステップに基づいて算出した公的保障でカバーできない金額を、死亡保険金として生命保険で準備することになります。

出典:生命保険文化センター「生命保険の加入金額の目安は?」

重複している保障はないか

生命保険は自分自身で加入したものの他に、職場の団体保険、住宅ローンを組んだ時の団体信用生命保険など、気づかないうちに複数加入していることがあります。

この場合、死亡保険金が本来の必要保障額を大幅に上回ってしまっていたり、同じ保障がそれぞれの保険に付いていたりします。

不要な保障はないか

生命保険は万が一の事態に備える手段のひとつです。万が一の場合に必要となる金額が少なく、十分な貯蓄や収入があれば、保険の必要性は低くなります。必要となる保障額はライフステージの変化によって変動するので、定期的な見直しによって今加入している生命保険の必要性が分かります。

例えば、以下の場合は生命保険で大きな保障が不要な可能性があります。

| 独身の人 | 独身の人は扶養する家族がいないケースが多いため、生命保険で大きな保障を 備える必要性は低いです。 自分に万が一のことがあった場合の葬儀費用や、病気やケガをしたときの 当面の生活費や医療費を貯蓄しておけば対処できるからです。 |

| 貯蓄がある人 | 病気やケガ、死亡したときでも対応できる十分な貯蓄がある人は、 生命保険に加入する必要性が低いです。 生命保険は万が一のときの金銭面の保障をしてくれるものです。 自分に万が一のことがあった場合でも十分な貯蓄があるなら、 生命保険にたくさん加入する必要性は低いでしょう。 |

必要な保障は終身か定期か

生命保険には、大きく分けると「終身」と「定期」の2種類があります。

2つの違いと特徴を説明します。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保障期間 | 一生涯 | 決められた期間 |

| 保障の経年変化 | なし | あり (更新の際に変更可能) ※高齢では更新・加入に年齢上限がある場合が多い |

| 保険料の払込み期間 | 自分で設定可能 | 保障期間と同じ |

| 保険料の経年変化 | なし | あり (更新ごとに高くなる) |

| 保険料の価格 | ●加入時:定期より高い ●高齢時:定期より安い ※払込み期間による | ●加入時:終身より安い ●高齢時:終身より高い ※80歳以上は加入不可の場合あり |

終身保険は割高だが結果としては安くなることも

終身保険は、若いころの月々の保険料は定期保険よりも割高ですが、途中で解約をしない限り、一生涯の保障を備えられます。

また、終身保険の保険料は、契約時のまま変わらないので、トータルで見た場合の保険料は、定期保険よりも終身保険のほうが安くなる場合もあります。

定期保険は更新時値上がりする

定期保険は、保障を受けられる期間が一定である代わりに、若い頃は月々の保険料が安いことが特徴です。

契約期間を更新することで保障期間を延長できることがありますが、一般的には更新のタイミングで年齢に応じた保険料に値上がりしてしまいます。

終身保険に向いているのはこんな人

- 一生涯にわたっての保障が欲しい人:保険料が上がらないので、一生涯ずっと保障が欲しい人におすすめ

- 保険を使って貯蓄をしたいと考えている人:掛け捨てが嫌な人におすすめ

- 相続対策をしておきたい人:一生涯にわたり、法定相続分の保障を残したい人におすすめ

- 同じ保険料をずっと払い込める人(終身払いの場合):保険料の変更を心配したくない人におすすめ

定期保険に向いているのはこんな人

- 子どもが独立するまで、定年までなど、一定期間の保障を厚くしたい人:一定期間に大きな保障を持ちたい人におすすめ

- 解約返戻金は不要で、とにかく保険料を安くしたい人:少しでも毎月の支払いを抑えたい人におすすめ

- 85歳以上などの高齢になったら保障がいらないと考えている人:年を取ってまで保障は必要ないと考えている人におすすめ

- 保険の見直しを定期的に行いたい人:タイミングを見て保障を変えたい人におすすめ

保険料は今の収入に見合っているか

保障内容を手厚くしておけば、万一の時でも安心ですが、その分だけ月々の保険料の負担が重くなってしまいます。リスクに備えるあまり、現時点での生活が窮屈になってしまっては本末転倒です。

保険料が今の収入の5〜10%以内に収まっていることを一つの目安に、家計とのバランスも考えながら保障内容を決めることが大切です。

保険の見直しで損しないための3つの注意点

健康状態によっては加入できない可能性も

生命保険に加入する際には、現在の健康状態や過去の病歴(既往歴)を保険会社に告知しなければなりません。

新たに生命保険を契約する場合、持病がある人や健康状態が悪い人は加入を断られてしまうケースがあります。

持病があっても、保険会社への告知項目が3つ程度に絞られている「引受基準緩和型保険」や、健康告知が不要な「無選択型保険」の生命保険には、加入できるケースもありますので、検討してみてください。

契約年齢に応じて保険料は上がってしまう

一般的に生命保険の保険料は、契約年齢に応じて月々の払込保険料が高くなってしまいます。

年齢を重ねると健康上のリスクが高くなってしまうことが原因で、加入中の保険とほぼ同様の保障内容でも、毎月の保険料が大きく異なるケースも起こりえます。

また、保険料は保障内容や特約、保険期間などによっても変動するので、保障内容を絞って契約することで保険料を抑えることが可能です。

ただし、保険料を意識するあまり、保障が不十分になってしまっては本末転倒です。

ファイナンシャルプランナーなどのお金の専門家に相談しながら、本当に必要な保障内容を吟味した上で選ぶことをおすすめします。

解約返戻金が少なくなってしまう可能性がある

保険契約の見直しをして、現在加入中の生命保険を解約しようと考えている人もいるのではないでしょうか。

しかし、保険料の払込期間中に解約してしまうと、払い込んだ保険料の総額以下の解約返戻金しか受け取れず、金額だけで見た場合に損をしてしまうかもしれません。

また、生命保険のなかには解約しても解約返戻金がまったくない掛け捨て型もあります。

そのため、加入中の生命保険を解約する場合は、事前に解約返戻金額を確認し、本当に今解約してしまって良いのかを検討することが大切です。

保険の見直しはどこで相談すべき?

主な相談先のメリットとデメリットを紹介します。

| 相談先 | メリット | デメリット |

|---|---|---|

| 保険会社 | 自社商品に詳しい | 自社商品しか取り扱っていない |

| 銀行窓口 | 複数の保険会社の商品から選べる | 銀行窓口が開いている時間しか利用できない |

| 保険代理店 | 複数の保険会社の商品から選べる | 良い代理店か分かりづらい |

保険会社の営業に相談

メリットは自社商品について詳しいことです。実際に保険金を請求された方の話を聞くことができる場合もあります。

デメリットは、自社商品しか取り扱っていないことです。複数の保険会社の商品を比べたいときは、何人もの保険会社の営業担当と会わなければならず、手間と時間がかかります。

銀行の窓口で相談

メリットは複数の保険会社の商品を扱っているので、比較検討ができることです。銀行に口座を持っている場合は、お金の管理と保険の相談を一括して行うことができます。

デメリットは、銀行の窓口が開いている営業時間しか利用できず他の方法に比べて、相談に行ける時間帯が限られている点です。

保険代理店に相談

メリットは複数の保険会社の商品から選べることです。土日も営業している店舗が多いです。一つの保険会社の商品しか扱っていない「専属代理店」も存在するため、事前に確認する必要があります。

デメリットは、良い代理店か分かりづらい点です。代理店の中には、知識や経験不足により適切な保険を提案できないところもあります。

まとめ

加入時にしっかり検討していても、時の経過やライフステージ変化に応じて必要となる保険は変わります。定期的に保障内容や保障される期間、払込む保険料の額は適性であるかを確認することが重要になります。

保険の見直し方によっては保険料が安くなるメリットを享受できることもあります。公的保障でカバーできる部分も考慮し、家計負担とのバランスも考えながら、損をしない保険見直しを検討してみてください。