この記事では、生命保険・医療保険それぞれの特徴について紹介しています。双方の比較や、保険見直しのポイントも紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

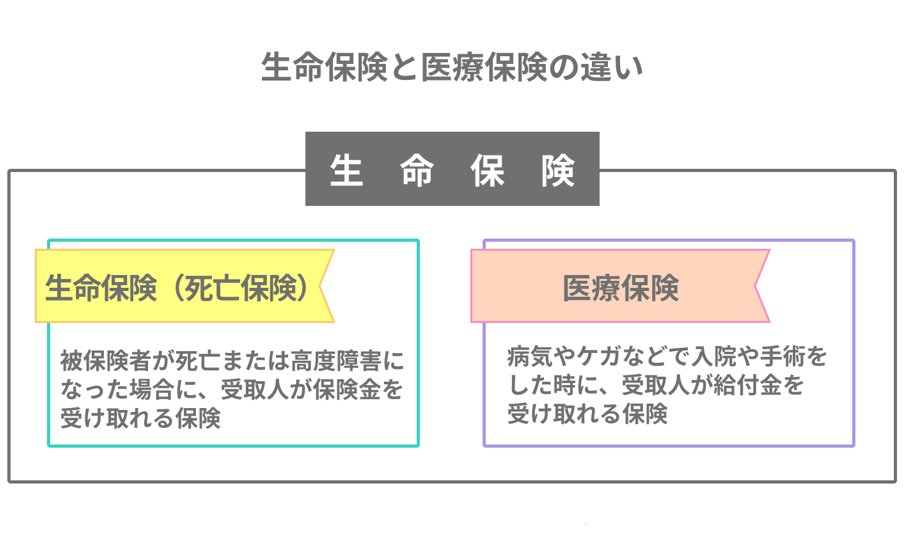

生命保険と医療保険の違いについて

生命保険と医療保険は次のようにそれぞれ保障内容・役割が異なります。

生命保険とは

生命保険は、生命保険会社が販売する保険商品全般を指す呼称に用いられます。「生命保険=死亡保険」として扱われる場合も多いです。

生命保険(死亡保険)は、被保険者の死亡または高度障害状態となった場合、残された家族の生活保障としての役割を担います。

受け取れる保険金の種類は次の通りです。

- 死亡保険金:被保険者が死亡した際に受け取れる保険金

- 高度障害保険金:両目の失明や、事故等による手足の欠損、常時寝たきり状態等、被保険者が深刻な障害状態となったとき受け取れる保険金

なお、保険期間によって2つのタイプがあります。

- 定期保険:一定期間(例:10年や65歳まで等)にわたり保障が受けられる死亡保険

- 終身保険:保険期間が終身で、基本的に一生涯の保障が受けられる死亡保険

医療保険とは

医療保険は、契約者(被保険者)の病気やケガで入院や手術をした場合、かかった医療費を賄う役割があります。

医療保険に加入すれば、主に次の給付金が受け取れます。

- 入院給付金:入院した場合に「入院日額×入院日数分」という形で給付金額が算定される

- 入院一時金:入院した場合に一時金として受け取れる

- 手術給付金:入院または通院で手術をした場合、一時金として受け取れる

- 通院給付金:通院した場合に「通院日額×通院日数分」という形で給付金額が算定される

- 先進医療給付金:所定の先進医療を受けた際、その技術料分が保障される

なお、保険期間によって2つのタイプがあります。

- 定期医療保険:一定期間(例:10年等)にわたり保障が受けられる医療保険

- 終身医療保険:保険期間が終身で、基本的に一生涯の保障が受けられる医療保険

自分はどっち?生命保険と医療保険の比較

こちらでは、生命保険と医療保険を比較し、それぞれの保険加入に向いている人を解説しましょう。

生命保険と医療保険を比較すると下表の通りです。

| 比較項目 | 生命保険 | 医療保険 |

|---|---|---|

| 加入目的 | 死亡・高度障害状態への備え | 病気・ケガへの備え |

| 保障内容 | ●死亡保険金 ●高度障害保険金 | ●入院給付金 ●手術給付金 等 |

| 保障の恩恵を受ける人 | ●死亡保険金は残された家族 ●高度障害保険金は本人 | 基本的に契約者本人 |

生命保険の加入に向いているのは、死亡したとき残された家族が心配という人です。

保険金は数千万円まで設定できる商品が多く、多めに保険金額を設定していたなら、当面の間、家族が生活に困窮する事態は避けられることでしょう。

一方、医療保険の加入に向いているのは、自分や家族の病気やケガの入院・治療費が気になる人です。

自分が亡くなっても家族は生活に困らないものの、入院・治療費の工面は家族に頼らず、自分で何とかしたい場合、公的健康保険給付の他に、医療保険の給付金も受け取れるので安心です。

また、入院するなら別料金払ってでも個室に入りたい、という場合も医療保険があれば安心ですね。

持病がある方向けの保険

生命保険も医療保険も共に加入の際は「健康告知」が必要です。持病や病歴があると保険会社の審査によって加入できない場合があります。

通常の保険商品では7〜8項目となっています。

ただし、加入しやすい保険商品も販売されています。それが「引受基準緩和型保険」「無選択型保険」です。

引受基準緩和型保険は、告知項目が「現在入院中ですか?」「〇年以内に入院治療しましたか?」等、3つ程度しかありません。告知項目が少ない分、加入できる可能性は高くなります。一方、無選択型保険は告知項目が不要な保険商品です。

ここがポイント!保険の見直しについて

生命保険も医療保険も、保険の見直しが必要な場合もあります。こちらでは見直しのポイントやタイミングについて説明します。

ライフステージにおける見直し

生命保険の場合は家族が増えたときに見直しをした方が良いでしょう。

生命保険は残された家族のための生活保障なので、子供が産まれたなど、家族が増えると、その分生活費等も多くかかります。そういった場合には、保険金額を増やす必要があるでしょう。

一方、医療保険の場合、例えば中高年になれば発症するリスクが増す生活習慣病(がん・心疾患・脳血管疾患)へ備えるならば、保険の見直しをした方が良いでしょう。

がん・心疾患・脳血管疾患は発症すると深刻な事態になるケースが多いです。

費用面を心配せず、充実した医療サービスが受けられるよう、まとまったお金が受け取れる一時金(例:50万円~200万円)を追加する等して、手厚い保障を備えた方が良いです。

収入・支出における見直し

自分の収入が多くなり、保険料を増額し、保険金額や給付金額を増やしても大丈夫なら、新たな保険に加入し直しても構いません。

ただし、支出が多くなり、このままの保険契約では難しいと判断したら、生命保険の場合は加入中に保険金の減額が可能です。

一方、医療保険の場合は特約を付帯しているなら、要らない特約を解約して保険料をスリム化できます。ただし、主契約を解約し特約だけ継続する方法は不可能です。

保険の更新時における見直し

定期保険や定期医療保険では一定期間が過ぎると、契約を継続しないという意思表示が無い限り、基本的に自動更新されます。

更新が近づいたころに再度保障内容をチェックし、現在加入中の保険より有利となる保険を見つけたら、保険の見直しを検討しましょう。

例えば、似たような保障内容で更に安い保険料となる商品が販売された、現在加入中の保険には無い保障が用意された商品を見つけた場合、保険見直しの良いタイミングです。