エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2025年8月1日~2025年10月31日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:定期保険プラチナ(チューリッヒ生命)

死亡または高度障害状態になれば保険金が受け取れる

定期保険プラチナはチューリッヒ生命が販売する死亡保険です。

定期保険プラチナでは一定期間にわたり、被保険者の死亡・所定の高度障害状態が保障されます。

下りる保険金は次の通りです。

| 保険金の種類 | 保険金の内容 |

|---|---|

| 死亡保険金 | 被保険者が死亡した場合に支払われる保険金 |

| 高度障害保険金 | 被保険者が所定の高度障害状態(例:両目の失明、常時寝たきりの状態等)となったとき、支払われる保険金 |

定期保険プラチナの特徴

- 一定期間にわたり、被保険者の死亡・所定の高度障害状態が保障される

- ニーズに合わせ保険金額・保険期間が選べる

- 保険期間が限定されているため、月払保険料がお手頃

保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 3,065円 | 2,130円 |

| 40歳 | 4,605円 | 3,030円 |

| 50歳 | 6,535円 | 4,090円 |

| 60歳 | 11,145円 | 6,530円 |

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 死亡[基本保障] | 保険期間中に死亡されたとき、死亡保険金をお受取りいただけます。 | 500万円 |

| 高度障害[基本保障] | 責任開始期以後の傷害または疾病を原因として保険期間中に所定の高度障害状態に該当されたとき、高度障害保険金をお受取りいただけます。 | 500万円 |

| 保険料払込免除[基本保障] | 不慮の事故により約款所定の身体障害の状態に該当された場合以後の保険料の払込みは免除され、保障は継続します。 | ー |

| リビング・ニーズ特約[基本保障] | 余命6ヶ月以内と判断された場合保険金の全部または一部をお受取りいただけます。 | 保険金の全部または一部 |

※年齢・収入・職業等により、保険金額を制限させていただくことがあります。

このページの情報は商品の概要を説明しています。 ご契約の際にはご契約に関する重要事項(契約概要・注意喚起情報)、 ご契約のしおり・約款を必ずご確認ください。

【引受保険会社】

チューリッヒ生命保険株式会社

〒164-0001

東京都中野区中野4-10-2 中野セントラルパークサウス 16階

【募集代理店】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

【登録番号】募補05365- 20240118

2位:定期保険ファインセーブ(オリックス生命)

<無配当 解約払戻金抑制型定期保険>

保険金額が幅広く選べる

ファインセーブはオリックス生命が販売する定期保険(死亡保険)です。設定できる保険金額は100万円~5,000万円まで、100万円単位で設定できます。なお、49歳以下の方は300万円から、50歳~75歳の方は200万円から、76歳から80歳の方は100万円からのお申込みが可能です。

ファインセーブの特徴

- 保険金額は100万円~5,000万円を100万円単位で細かく設定が可能

- 保険期間が限定され解約払戻金をなくすことで、お手頃な保険料を実現

- 保険期間は年満了と歳満了から選べる

月払保険料例(口座振替扱)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 2,013円 | 1,434円 |

| 40歳 | 2,856円 | 1,914円 |

| 50歳 | 4,011円 | 2,520円 |

| 60歳 | 6,675円 | 3,936円 |

上記保険料例の保障概要

| 保障内容 | 概要 | 保険金額 |

|---|---|---|

| 死亡保険金 | 被保険者が、責任開始時以後の保険期間中に死亡したとき、死亡保険金を死亡保険金受取人にお支払いします。 | 300万円 |

| 高度障害保険金 | 被保険者が、責任開始時以後の疾病または傷害により保険期間中に両眼失明などの高度障害状態に該当したとき、高度障害保険金を被保険者にお支払いします。 | 300万円 |

※支払事由に該当し保険金が支払われた場合には、保障は消滅します。

※この広告は商品の概要を説明しています。詳細は「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

【引受保険会社】オリックス生命保険株式会社

〒100-0004 東京都千代田区大手町2-3-2 大手町プレイス イーストタワー

TEL:0120-208-667

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

ORIX2025-F-041

3位:定期保険ファイン・サポート・プラス(オリックス生命)

<無配当 引受基準緩和型定期保険(無解約払戻金型)>

持病のある方も加入しやすい死亡保険

定期保険ファイン・サポート・プラスはオリックス生命が販売する引受基準緩和型保険です。告知項目は3つのみで過去に入院や手術をした人、持病のある人も加入しやすい死亡保険です。

定期保険ファイン・サポート・プラスの特徴

- 過去に入院や手術をした人、持病のある人も加入しやすい

- 掛け捨て型保険なので、その分安く保険料負担が抑えられる

※解約払戻金がない定期型のため、終身型の引受基準緩和型商品に比べて保険料がお手頃です。健康な方向けのオリックス生命の他の定期保険より保険料は割増しされています

月払保険料例(口座振替扱)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 3,725円 | 2,765円 |

| 40歳 | 5,205円 | 3,550円 |

| 50歳 | 9,100円 | 5,605円 |

※この商品は引受基準を緩和しているため、保険料が割増しされています。健康状態によってはオリックス生命の他の定期保険に契約いただける場合があります。

上記保険料例の保障概要

| 保障内容 | 概要 | 保険金額 |

|---|---|---|

| 死亡 | 死亡したとき、死亡保険金をお受け取りいただけます。 | 500万円 |

※この広告は商品の概要を説明しています。詳細は「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

【引受保険会社】オリックス生命保険株式会社

〒100-0004 東京都千代田区大手町2-3-2 大手町プレイス イーストタワー

TEL:0120-208-667

【募集代理店:問い合わせ先】

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

ORIX2025-F-041

4位:FWD定期/FWD優良体定期(FWD生命)

<定期保険/優良体定期保険>

一定期間、死亡・高度障害状態に備えることができる

FWD定期/FWD優良体定期は、FWD生命が販売する定期保険です。万が一、死亡や高度障害状態になった場合の保障を、必要な期間に合わせて備えることができます。

FWD定期/FWD優良体定期の特徴

- 一定の期間、死亡・高度障害状態に備えることができる

- 保険期間が満了しても最長99歳まで、健康状態に関わらず契約を継続できる(FWD優良体定期は保険期間満了後に定期保険へ自動変更)

- 所定の条件をクリアしていれば割安な保険料率が適用される(FWD優良体定期)

保険料例

■保険期間:60歳 ■保険料払込期間:60歳 ■保険料払込方法:月払(口座振替扱)

主契約(保険金額):2,000万円

| 年齢 | 男性(FWD優良体定期(非喫煙者優良体保険料率)) | 男性(FWD定期) | 女性(FWD優良体定期(非喫煙者優良体保険料率)) | 女性(FWD定期) |

|---|---|---|---|---|

| 30歳 | 4,388円 | 6,328円 | 3,367円 | 3,848円 |

| 40歳 | 5,647円 | 8,308円 | 4,207円 | 4,847円 |

| 50歳 | 7,865円 | 11,666円 | 5,524円 | 6,344円 |

【引受保険会社】FWD生命保険株式会社

このページでは、保険商品の概要をご案内しています。保険商品の詳細については、「パンフレット」、「重要事項説明書(契約概要・注意喚起情報)」、「ご契約のしおり・約款」でご確認ください。

FLI-C28158-2208

この記事では、専門家が定期保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

定期保険について、こんなお悩みありませんか?

子どもが生まれたけど、保険どうしようかな

手厚い保障で安いプランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が定期保険について解説しています。

この記事を監修した専門家

塚越 菜々子

株式会社KANATTA 代表取締役

1級ファイナンシャル・プランニング技能士

CFP®

公的保険アドバイザー®

略歴

2009年 税理士事務所に勤務しながら初級資格AFPを取得

2017年 CFP®・FP1級を取得し、独立系FPとしての活動を開始

2018年 FP相談ねっと認定FP・公的保険アドバイザー®取得

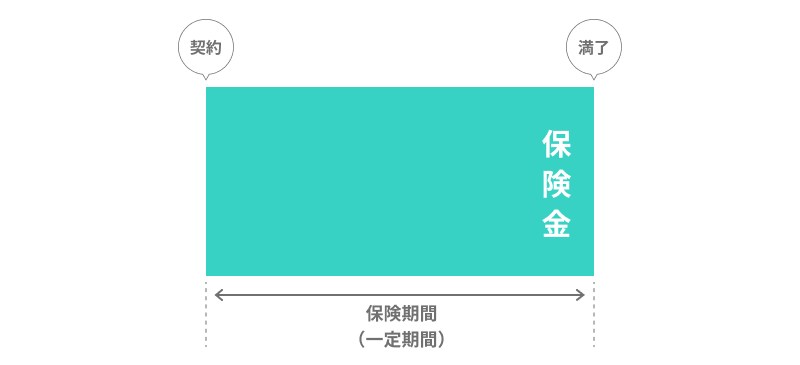

定期保険とは

定期保険とは、決められた一定期間の死亡や高度障害状態を保障する保険です。万が一のとき、遺族はまとまった金額を受け取れます。

定期保険の仕組み

定期保険のポイント

- 死亡や高度障害状態を保障する保険

- 保険金をまとめて一括で受け取れる

「”期”間」を「”定”める」と書いて定期保険です。

一緒に検討したほうが良い保険

定期保険を検討する場合、収入保障保険、終身保険も併せて検討しましょう。収入保障保険は、期間の経過に応じて保障額が減少していく保険です。終身保険は、死亡の保障が一生続く保険です。

収入保障保険、定期保険、終身保険の違い

| 収入保障保険 | 定期保険 | 終身保険 | |

|---|---|---|---|

| 保険期間 | 期間が決まっている | 期間が決まっている | 一生続く |

| 保障額 | 期間の経過に応じて減少 | 一定 | 一定 |

| 更新 | できない | できる商品がある | – |

| 解約返戻金の有無 | なし | なし、あり(ただし保険期間の満了時にゼロになる) | あり(期間の経過にともない増加していく) |

| 保険の主な目的 | 遺族の生活を保障するために | 遺族の生活を保障するために | 相続対策や遺族の生活保障、死亡整理金のために |

死亡整理金とは

葬祭費や墓代など、死後の整理にかかるお金のこと

定期保険はこんな人におすすめ

定期保険は一定期間の死亡保障を持てる保険なので、このような条件に当てはまる人におすすめです

定期保険がおすすめな人

- 貯蓄性より保険料の安さ重視の人

- 一定の期間だけ保障がほしい人

定期保険は貯蓄も同時に行いたい人にはおすすめしません。

定期保険の種類

死亡や高度障害状態への保障は、スタンダードな定期保険のほかに、収入保障保険、逓減定期保険があります。主にお金の受け取り方と保険料が異なります。

定期保険、逓減定期保険、収入保障保険の違い

| 定期保険 | 逓減定期保険 | 収入保障保険 | |

|---|---|---|---|

| 保険期間 | 期間が決まっている | 期間が決まっている | 期間が決まっている |

| 保障額 | 一定 | 期間の経過に応じて減少 | 期間の経過に応じて減少 |

| 更新 | できる商品がある | できない | できない |

| お金の受け取り方 | 一度にまとめて受け取り | 一度にまとめて受け取り | 分割で受け取り |

スタンダードな定期保険とは

スタンダードな定期保険とは、保険期間中にいつ亡くなっても決められた金額が受け取れる保険です。いつ亡くなっても保険金額が変わらないので、逓減定期保険や収入保障保険に比べると保険料は高いです。

スタンダードな定期保険の仕組み

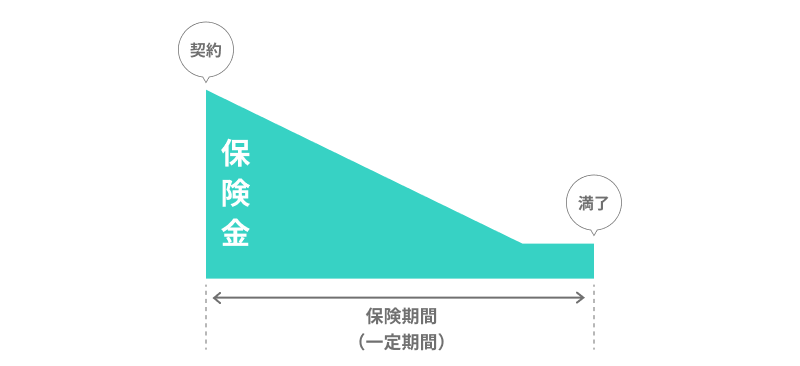

逓減定期保険とは

逓減定期保険とは、保険期間中の保障が徐々に減っていく定期保険です。期間の経過とともに保障が減っていくので、契約時点の保障額が同じであればスタンダードな定期保険に比べて保険料は安いです。

逓減定期保険の仕組み

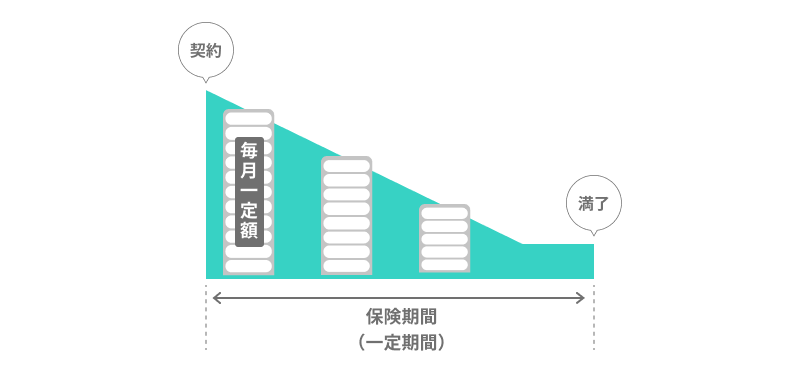

収入保障保険とは

収入保障保険とは、保険期間中の保障が徐々に減っていく定期保険です。逓減定期保険と似ていますが、保険金の受け取り方は毎月分割になります。給料のように受け取れるので、遺族の生活費に備えたい人におすすめです。

毎月受け取る額は一定ですが、残りの期間が短くなるため総受取額は期間の経過に応じて減ります。

収入保障保険の仕組み

定期保険のメリット

定期保険のメリットは主に2つあります。

定期保険のメリット

- メリット1:保険料が割安

- メリット2:保険の期間を決められる

メリット1:保険料が割安

定期保険は、保障される期間が定まっている分、保険料が割安です。保険料を抑えて、大きな保障を持ちたい人におすすめです。

メリット2:保険の期間を決められる

定期保険は、設定できる範囲内で保険期間を自由に決められるので、「子どもが成人するまで」や「住宅ローンを払い終わるまで」など決めた期間のみ死亡保障を持てます。

定期保険のデメリット

定期保険のデメリットは主に2つあります。

定期保険のデメリット

- デメリット1:原則として貯蓄性がない

- デメリット2:更新すると保険料が上がる

デメリット1:原則として貯蓄性がない

定期保険は、保険期間が短いと貯蓄性がほとんどありません。一定の貯蓄性がある保険をご希望の方には、解約返戻金がある「保険期間を長めに設定した定期保険」や「終身保険」がおすすめです。

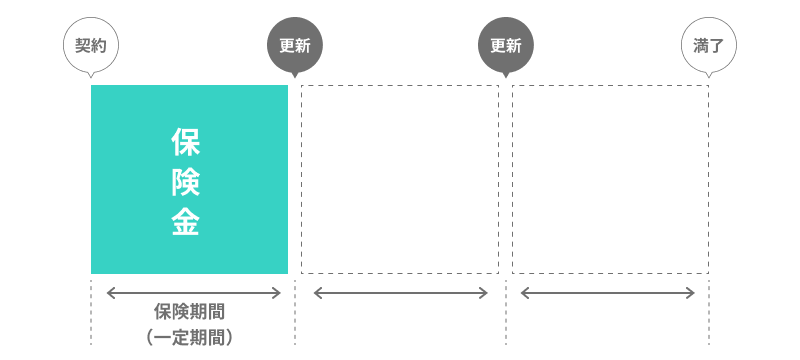

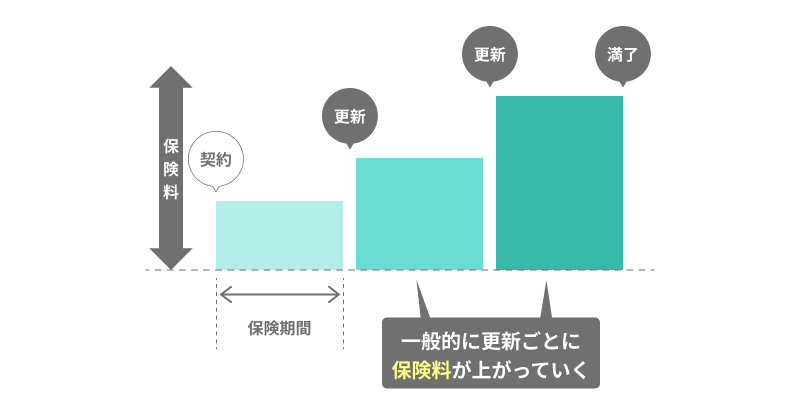

デメリット2:更新すると保険料が上がる

定期保険は、保険期間が終わった際、更新して保険を続けられます。ただし更新時の年齢により保険料が再計算されるので、一般的には保険料が上がります。

保険の更新と保険料の関係

定期保険の選び方

定期保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。なおスタンダードな「定期保険」の選び方について解説します。

1.保険の期間と金額を決める

ライフプランを設計した上で「いくら」の保障を「いつまで」持つのか決めましょう。公的保障の遺族年金の不足分をカバーする目的を前提に金額を決めるのがおすすめです。

遺族年金とは

亡くなった人によって生活を維持されていた遺族の生活を保障するための公的年金

ケース1:子どもの学費に備える場合

子どもの学費は、小学校~高校まで公立へ通うと約470万円、小学校~高校まで私立へ通うと約1,670万円もかかります。

幼稚園から大学までの学費例(平成30年度)

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 2,115,396円 | 10,001,694円 |

| 中学校 | 1,616,397円 | 4,309,059円 |

| 高校 | 1,538,913円 | 3,163,332円 |

【参照】文部科学省「令和3年度子供の学習費調査/平成30年度子供の学習費調査の結果について 2.調査結果の概要」より

ただし、小学生と中学生では、今後必要になる学費は異なります。教育費を保険で備えたい場合には小学生になる前の子どもがいる人は1,500万円~2,000万円程、中学生より上の子どもがいる人は500万円~1,000万円程の保障を持つのがおすすめです。

2019年10月より3~5歳の保育園・幼稚園の費用は原則無料になったので、保育園費、幼稚園費の心配はなくなりました。

ケース2:住宅ローンに備える場合

住宅ローンに備える場合、加入時に残っている住宅ローンの金額を、住宅ローンの支払い期間中のみに限定して保険をかけるのがおすすめです。また団体信用生命保険の保障で十分な場合は、保障自体が不要です。

団体信用生命保険とは

住宅ローンの返済中に万が一のことがあった場合、残りの住宅ローンが保険金により弁済される保険

ケース3:遺族の生活費に備える場合

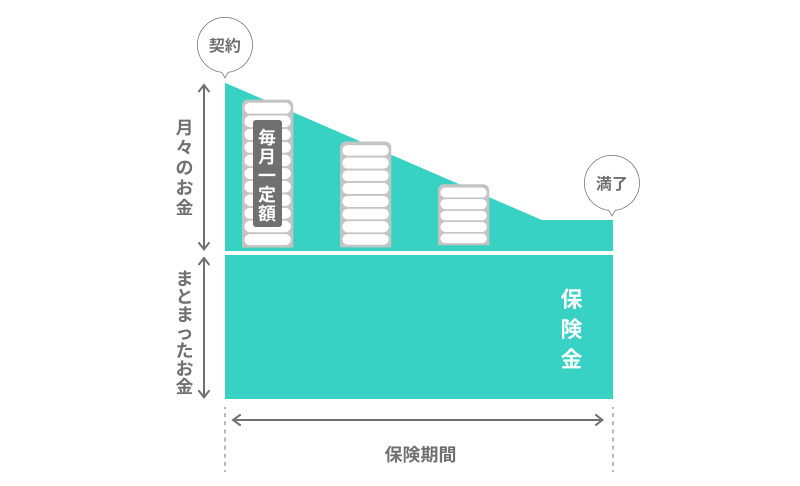

公的保障である遺族年金の不足分をカバーできる金額を設定するのがおすすめです。まとまったお金は定期保険で、月々の生活費は収入保障保険で受け取ることも検討しましょう。

遺族年金の支給額

1.遺族基礎年金の支給額=795,000円+子の加算額(子の加算額:1人目と2人目は各228,700円、3人目以降は各76,200円)

※上記金額は子のある67歳以下の配偶者が受け取るときの金額です。(令和5年度)

2.遺族厚生年金の支給額=老齢厚生年金の報酬比例部分の4分の3の金額

65歳以上で老齢厚生(退職共済)年金を受け取る権利がある方が、配偶者の死亡による遺族厚生年金を受け取るときは、「死亡した方の老齢厚生年金の報酬比例部分の4分の3の額」と「死亡した方の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生(退職共済)年金の額の2分の1の額を合算した額」を比較し、高い方の額が遺族厚生年金の額となります。

定期保険と収入保障保険の組み合わせ

2.保険料の割引の有無で選ぶ

保険期間・保障金額が決まった上で、保険料の安い商品を選ぶのがおすすめです。健康状態による割引がある場合、同条件でも保険料が安くなります。

留意事項

保険商品の内容は、一般的と考えられる内容です。各保険会社が取扱う保険商品の内容については、各保険会社へお問い合わせください。

社会保険制度の内容については、2023年8月1日現在施行されている制度に基づく内容です。今後の制度改正等によって、内容が変更される場合もあります。

定期保険まとめ

定期保険は、一定期間の死亡保障を安い保険料で持てる保険なので、子どもの学費や住宅ローンなどを支払う間のみ死亡保障を持ちたい人におすすめです。選び方に迷ったら保険期間・保障金額を決めた上で、割安な保険を選ぶのがおすすめです。

この記事の要点

- 定期保険は、安い保険料で一定期間の死亡を保障する保険

- 「子どもの成人まで」や「住宅ローン支払い期間」のみ死亡保障を持ちたい人におすすめ

- 保険期間・保障金額を決めた上で、割安な保険がおすすめ