この記事では、終身保険と定期保険の違いについて紹介しています。それぞれの保険のメリット・デメリットや、終身保険と定期保険に向いている人も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

終身保険と定期保険はどんな保険?

終身保険も定期保険も共に死亡保険です。被保険者が死亡または高度障害状態となった場合、生命保険会社から保険金が支払われます。

こちらでは、終身保険と定期保険がどんな保険商品かを説明しましょう。

終身保険とは

終身保険は保険期間が終身となる死亡保険です。

保険期間が終身なので契約者が保険を解約したり、保険料の滞納や告知義務違反等に問われ保険会社から契約を解除されたりしない限り、確実に保険金が受け取れます。

また、解約しても払い込んだ保険料の一部を解約返戻金として受け取れます。

定期保険とは

定期保険は保険期間が限定された死亡保険です。

契約時に所定の保険期間を選び、その期間内で保障が受けられます。保険期間が満期になっても、契約は更新される商品が多いです。

なお、定期保険では解約返戻金を受け取れない商品がほとんどです。

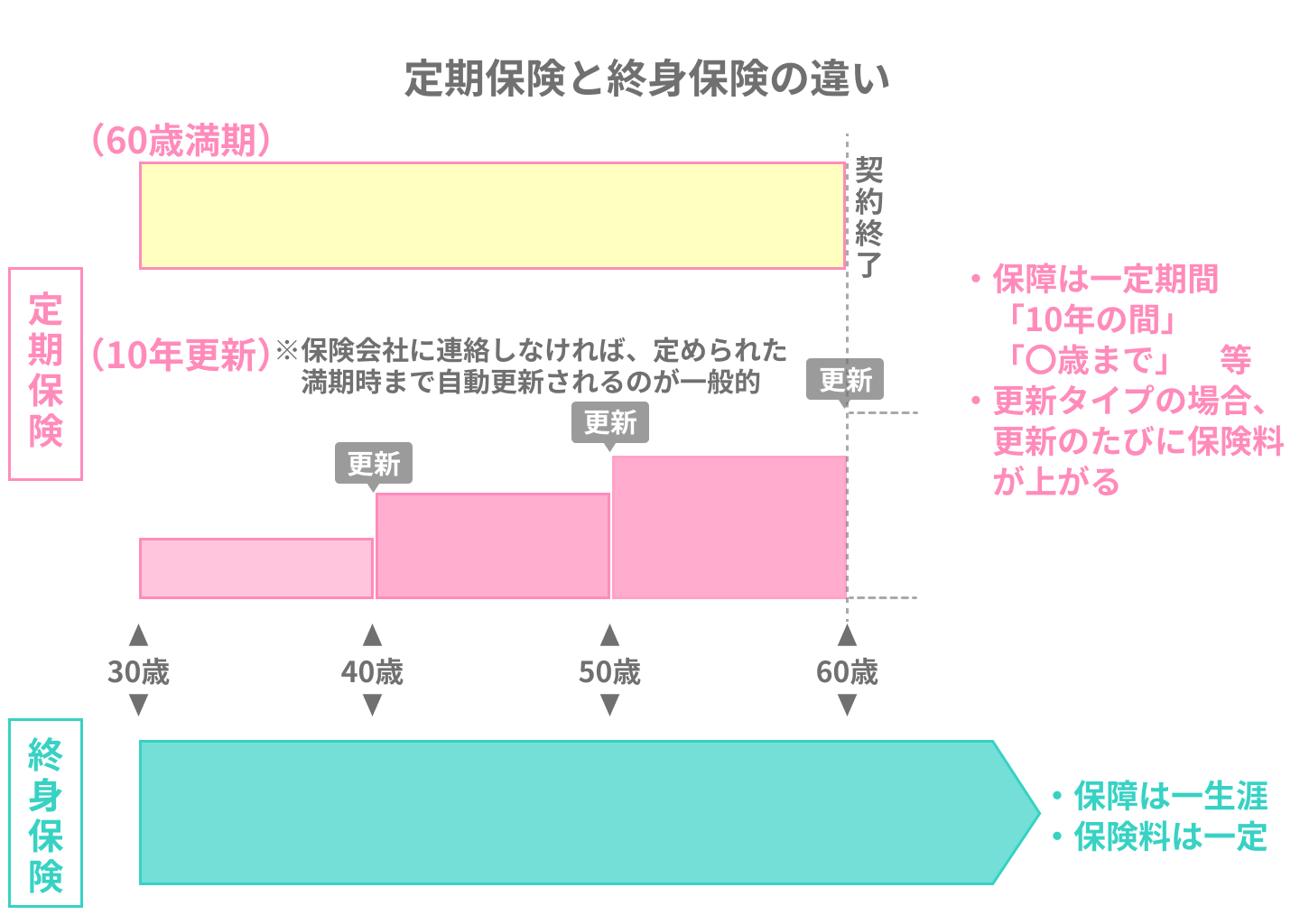

終身保険と定期保険の基本的な特徴と違いを比較

終身保険と定期保険は、それぞれ保障期間・保険料の仕組み・貯蓄性において違いがあります。

保障期間の違い

終身保険と定期保険の保障期間(保険期間)は次の通りです。

| 比較 | 終身保険 | 定期保険 |

|---|---|---|

| 保障期間(保険期間) | 終身 | 一定の期間 |

終身保険の場合、被保険者が亡くなるか、契約者が解約するまで保障期間は継続します。

一方、定期保険の場合は「10年の間」「80歳まで」など保障の期間があらかじめ決まっています。

保険料の違い

終身保険と定期保険の保険料には、次のような違いがあります。

| 比較 | 終身保険 | 定期保険 |

|---|---|---|

| 保険料 | 保険料は変わらず | 契約更新の度に保険料が高くなる |

終身保険の場合、一度契約をすれば保険料の変動がありません。

定期保険では歳満了を選ぶと、契約が終了する年齢になるまで保険料は変わりません。しかし、年満了の場合は契約を更新するたびに保険料が上がっていきます。

貯蓄性の違い

貯蓄性の違いについては以下の通りです。

| 比較 | 終身保険 | 定期保険 |

|---|---|---|

| 貯蓄性 | 全ての商品で解約返戻金が利用できる | ほとんどの商品が掛け捨て |

終身保険では全ての商品で、中途解約した場合に解約返戻金が受け取れます。

一方、定期保険では掛け捨て型(保険料が戻らないタイプ)が非常に多いです。ただし、解約返戻金が戻る商品(法人向け定期保険)はあります。

個人向けの定期保険では、年払・半年払という形でまとめて保険料を支払った場合、未経過分の保険料が戻る以外に1円も戻りません。

終身保険と定期保険のメリット・デメリット

終身保険ならば一生涯の死亡保障が得られるものの保険料は高くなる、定期保険ならば保険料は終身保険より割安となるものの解約返戻金がない、とそれぞれメリットやデメリットもあります。

終身保険のメリット・デメリット

終身保険のメリット・デメリットは次の通りです。

| 終身保険 | メリット | デメリット |

|---|---|---|

| 内容 | ●保険期間が終身 ●解約返戻金も受け取れる ●保険契約を継続すれば確実に保険金が受け取れる | ●保険料は定期保険よりも高くなる傾向がある ●解約返戻金は保険料の満額までもらえない場合が多い |

終身保険では契約を継続する限り、確実に保険金が受け取れます。ただし、保険料は保障分の他、積み立て分もあるので定期保険よりも高くなる場合が多いです。

定期保険のメリット・デメリット

定期保険のメリット・デメリットは次の通りです。

| 定期保険 | メリット | デメリット |

|---|---|---|

| 内容 | ●保険料は終身保険よりも安くなる傾向がある ●一定の保障期間を手厚くしたい人向き | ●解約返戻金がない保険商品がほとんど ●契約を更新し続けても、いずれ契約は終了する時期がくる |

定期保険の保険料は積み立て分が無く保障分のみのため、終身保険よりも保険料を安く抑えられる可能性があります。

ただし、解約返戻金のない保険商品がほとんどです。また、保険契約を更新し続けても一定の年齢(例:85歳や90歳等)になると、契約終了となってしまうので注意が必要です。

終身保険と定期保険それぞれがおすすめな人

終身保険はより確実に保険金を得たい人、掛け捨てではもったいない人向きです。一方、定期保険は保険料はなるべく安く抑えたい人、専ら保障を厚くしたい人向きと言えます。

終身保険がおすすめな人

終身保険への加入をお勧めしたい人は次のような方々です。

- 葬儀費用を準備したい人

- 保障を受けつつ、子供の教育資金を準備したい人

- 老後の生活費を補いたい人

- 計画的な貯蓄が苦手な人

- 急な出費の時に解約返戻金を活用したい

保険契約を継続すれば、どんなに長生きしても保険期間が終了する心配もなく、より確実に保険金が受け取れます。

また、解約返戻金を有効活用したいと考えている人にお勧めです。

基本的に、被保険者が万一の事態(死亡または高度障害状態)となったとき、残された家族の生活保障として契約するものの、例えば子供の学費を賄う等、まとまったお金が必要となったときも柔軟に積み立てたお金を利用したい、という場合です。

定期保険がおすすめな人

定期保険への加入をお勧めしたい人は次のような方々です。

- 小さい子供がいる人

- 働き手が自営業の人

定期保険では解約返戻金の受け取れない商品が多いです。その分、保険料に積み立て分は反映されていないので、保険料は終身保険よりも安く済みます。

定期保険でかなり高めに保険金を設定しても、終身保険で同額の保険金を設定するより、大幅に保険料を抑えられるケースがあります。

そのため、小さな子供がいる場合や、死亡退職金等がない自営業者の場合は、万一亡くなったとしても、家族へ多めに死亡保険金を残すことができるので安心です。

定期保険は積み立てよりも、死亡・高度障害保障を重視したい人向けといえます。

どちらの保険もおすすめな人

基本的に保険金は確実に受け取りたいが、一定期間の死亡・高度障害保障を厚くしたい人向きと言えます。

例えば、終身保険で一生涯の保障を備えながら、自分の働いている間の死亡のリスクを考えて、定期保険にも加入し保障をいっそう厚くしたい、というケースがあげられます。

子供が独立するまで間または退職するまでの間に亡くなっても、残された家族がなるべく現在の生活水準を維持できるよう配慮したい、という人におすすめです。

終身保険と定期保険を比較して自分に合ったプランを見つけよう

終身保険と定期保険は双方に利点・欠点があります。

- 終身保険の場合、保険期間は終身だが、解約返戻金は保険料の満額までもらえない場合が多い

- 定期保険の場合、保険料は終身保険よりも安くなるものの、いずれ契約は終了する時期がくる

死亡保険の加入を希望する場合、それぞれの特徴を良く把握しつつ、どちらを選ぶか慎重に検討しましょう。