この記事では、結婚したら保険を見直すべき理由や見直し・加入をおすすめする保険について解説します。

ぜひ、最後までお読みください。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

結婚したタイミングで保険を見直したほうがいい2つの理由

人生を共に歩む決意の表明である「結婚」。

結婚したタイミングで保険を見直したほうがいい理由は2つあります。

1.独身時代に加入した保険の保障だけでは不十分なことがあるため

結婚後も共働きで、かつお互い保険に加入している場合は、大きな金額を保険で準備する必要性は低いでしょう。

しかし、結婚を機に片働きとなる場合は、家族のことも考えなくてはならず、万が一のときに必要となる金額は独身時代よりも増えます。

今後の夫婦のライフプランを踏まえて、十分な金額を準備できているか確認しましょう。

2.死亡した場合に、遺されたパートナーの生活を守るため

自分に万が一のことがあった際、遺された家族の生活を守るための保障を準備しておく必要があります。

公的な保障だけでは足りない場合もあるため、保険で備えることも検討しましょう。

結婚した際の保険見直しのステップ

結婚後に保険を見直す際には、以下の2つの重要なステップがあります。

1.現在加入している保険を把握する

普段から自分の保険について考えている方は多くありません。

現在加入している保険を把握することで、親が医療保険をかけていてくれたのを知らずに自分でも医療保険に加入する、といった重複加入を防げます。

また、独身時代に加入した保険は、遺された家族の生活に備えるための死亡保障が足りないことも考えられます。

必要な保障に無駄なく加入するため、重複した保障はないか、万が一のことが起きても遺された家族の生活を守る準備はできているかをチェックしましょう。

2.必要な保障額を計算する

保険に加入する際には、今後のライフプランを考える必要があります。子どもの誕生やマイホーム購入といったライフイベントにおいて「どんな保障」が「いくら必要なのか」を計算しましょう。

しかし、必要な金額を全て生命保険で準備する必要はありません。

遺族年金等の公的な保障を踏まえ、足りない金額を生命保険でカバーしましょう。

具体例で計算して解説

国からの遺族年金等の金額は、会社員か自営業かによって異なります。

ここでは、夫が会社員の場合と自営業の場合を例に、それぞれ保険で準備するべき金額について計算していきます。

①夫が会社員で、35歳の時に亡くなった場合

<前提条件>

- 夫の平均月収は35万円

- 妻(35歳)は専業主婦

- 夫が亡くなる前の生活費は月25万円

- 子どもはなし

<夫が亡くなった後の支出見込み>‥‥A

- 葬儀代‥‥約200万円

- 妻の生活費‥‥約7,950万円

合計:約8,150万円

※妻の生活費は、夫が亡くなる前の生活費の50%とする

※厚生労働省 令和3年簡易生命表の概況「主な年齢の平均余命」より、35歳時点の妻の余命は53年として計算

<夫が亡くなった後の収入見込み>‥‥B

- 遺族厚生年金‥‥約3,000万円

- 妻の老齢基礎年金‥‥約1,800万円

合計:約4,800万円

※年金額は、2022(令和4)年の価格をもとに計算

※妻は国民年金に40年間加入し、老齢基礎年金を満額受け取るものとして計算

A−B=約3,350万円

この金額が、保険で準備するべき金額の目安です。

会社員の場合は厚生年金に加入しているため、遺族厚生年金が受け取れます。

一方、子どもがいないため、遺族基礎年金は受け取れません。

②夫が自営業で、35歳の時に亡くなった場合

<前提条件>

- 妻(35歳)は専業主婦

- 夫が亡くなる前の生活費は月25万円

- 子どもはなし

<夫が亡くなった後の支出見込み>‥‥A

- 葬儀代‥‥約200万円

- 妻の生活費‥‥約7,950万円

合計:約8,150万円

※妻の生活費は、夫が亡くなる前の生活費の50%とする

※厚生労働省 令和3年簡易生命表の概況「主な年齢の平均余命」より、35歳時点の妻の余命は53年として計算

<夫が亡くなった後の収入見込み>‥‥B

- 妻の老齢基礎年金‥‥約1,800万円

合計:約1,800万円

※年金額は、2022(令和4)年の価格をもとに計算

※妻は国民年金に40年間加入し、老齢基礎年金を満額受け取るものとして計算

A−B=約6,350万円

この金額が、保険で準備するべき金額の目安です。

自営業の場合、厚生年金に加入していないため遺族厚生年金は受け取れません。

また、子どもがいないため遺族基礎年金も受け取れません。

具体例を見るとわかるとおり、夫が会社員か自営業かによって保険で準備するべき金額の目安が大きく変わります。

今回は夫が「亡くなったとき」を想定して必要保障額を計算しましたが、将来起こる可能性のあるリスクは「病気・ケガで入院したとき」「働けなくなったとき」など様々です。

リスクを想定しながら、加入する保険を検討しましょう。

結婚してから見直しや加入をおすすめする4つの保険

医療が進歩しているのと同じように、保険も進化しています。

保険に加入してから10年を経過している方は、保障が古いままになっている可能性があるため、新しい保障への見直しを検討しましょう。

結婚したら見直し・加入をおすすめする保険は以下の4つです。

死亡保険

死亡保険は、亡くなったときに受け取れる保険です。

独身時代は、死亡保険の重要度はあまり高くないものの、結婚すると遺された家族の生活費等を考えなくてはなりません。

準備する必要がある生活費等は年々減少していくため、受取額が減少していくタイプの死亡保険を選ぶなど、無駄なく、かつ効率よく必要な金額を準備しましょう。

医療保険

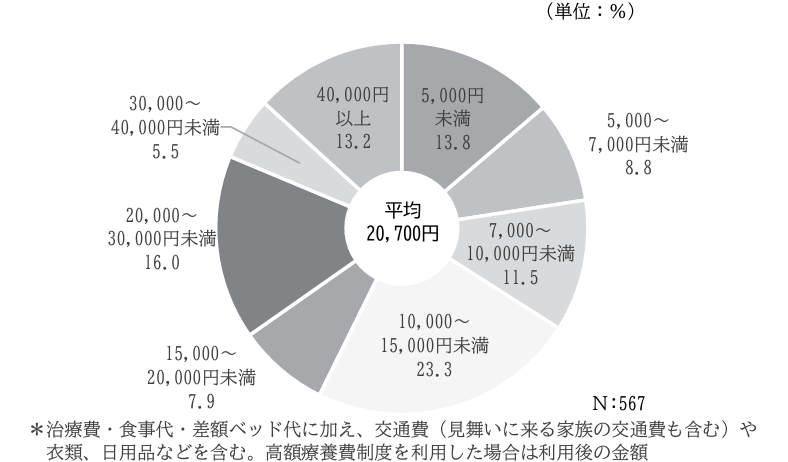

医療保険は、病気やケガで入院や手術をしたときに受け取れる保険です。

長期の入院は家計に大きなダメージを与えるため、医療保険の見直し・加入の検討は必須です。

近年は入院日数は短期化しているものの、入院1日当たりの費用は平均20,700円と自己負担額が増加しています。

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

今までは「入院1日当たり5,000円」などと設定し、入院日数に応じて給付金が受け取れるタイプが一般的でした。

しかし、最近は入院日数にかかわらず一時金が受け取れるタイプも多く発売されているため、医療の現状に合わせた保障を選びましょう。

年金保険

年金保険は、加入時に設定した年齢から年金を受け取れる保険です。

将来、公的年金(国民年金、厚生年金)のみでは不安な方は、年金保険への加入も検討しましょう。

就業不能保険

就業不能保険は、病気やケガで働けなくなったときに受け取れる保険です。

会社員の場合、病気やケガで働けなくなっても健康保険から「傷病手当金」が最大1年6ヶ月受け取れますが、自営業の場合はそのような保障はありません。

働けなくなったときに公的な保障はあるか、公的な保障を受けても足りない金額はいくらなのかを計算して、就業不能保険への加入を検討しましょう。

すでに加入している保険を継続する際の注意点2つ

独身時代に加入した保険を継続する場合でも、結婚に伴って必要となる手続きがあります。

これらの手続きを怠ると、実際に保険金を請求する際にトラブルが起きたり、手続きが増えたりするケースも考えられるため、忘れずに行いましょう。

1.氏名や住所が変わった場合は変更する

氏名や住所が変わった場合は、すみやかに変更手続きをしましょう。

これらは年末調整や確定申告のときに提出する「生命保険料控除証明書」にも影響します。

変更手続きが漏れていると、「生命保険料控除証明書」の再発行手続きが必要となる場合もあります。

2.保険受取人の名義変更をする

保険金受取人の名義を配偶者へ変更しましょう。

独身時代に加入した保険は、保険金受取人の名義が親になっているケースがほとんどです。万が一のときに配偶者が保険金を受け取るためにも、早めの変更が必要です。