この記事では医療保険の種類について紹介しています。医療保険の種類やメリット・デメリット、保険加入に最適な方々、よくある質問も紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る医療保険と公的健康保険の違いとは?

生命保険会社が販売する医療保険の他に、公的保険には給与所得者が加入する健康保険、給与所得者以外が加入する国民健康保険があります。

この項目ではそれぞれの違いについて説明していきます。

医療保険は公的健康保険を補完する商品

公的保険は強制加入であり、基本的に健康保険・国民健康保険等いずれかの保険へ入る必要があります。

一方、生命保険会社が販売する医療保険は任意加入となっています。民間の医療保険は不要と感じたら、無理に加入する必要はありません。

しかし、民間の医療保険に加入すれば、全額自己負担となる保険診療範囲外の医療サービス費も、保障対象となる場合が多いです。民間の医療保険でカバーできる保険診療に該当しないサービスは、主に次の通りです。

| 保険診療外の医療サービス | 内容 |

|---|---|

| 差額ベッド代 | 病院の有料病室を利用した際の利用料金。利用料金は病院側が自由に設定できる。 |

| 先進医療にかかる技術料 | 厚生労働大臣が承認した最先端の医療技術で治療を行った場合、その技術料分は保険診療の範囲外となる。 (例)1件当たりの先進医療費 ● 陽子線治療:約278万円 ● 重粒子線治療:約319万円 |

参照:厚生労働省「令和7年6月30日時点における先進医療に係る費用」(令和7年度実績報告・第149回先進医療会議資料)にて試算

医療保険のタイプ

医療保険には大きく分けて定期タイプ・終身タイプがあります。なお、どちらのタイプでも入院給付金・手術給付金といった基本的な保障の仕組みは同様です(付加できる特約や貯蓄性の有無は商品によって異なります)。

| タイプ | 内容 |

|---|---|

| 定期タイプ | 10年・15年というように保険期間が限定されており、保険満期になると自動更新できる商品がほとんどです。 |

| 終身タイプ | 被保険者が亡くなるか、中途解約するまで継続します。短期払(例えば5年や10年で保険料を払い終える仕組み)で契約をすれば、払込終了後は保険料負担もなく一生涯にわたり保障が受けられます。 |

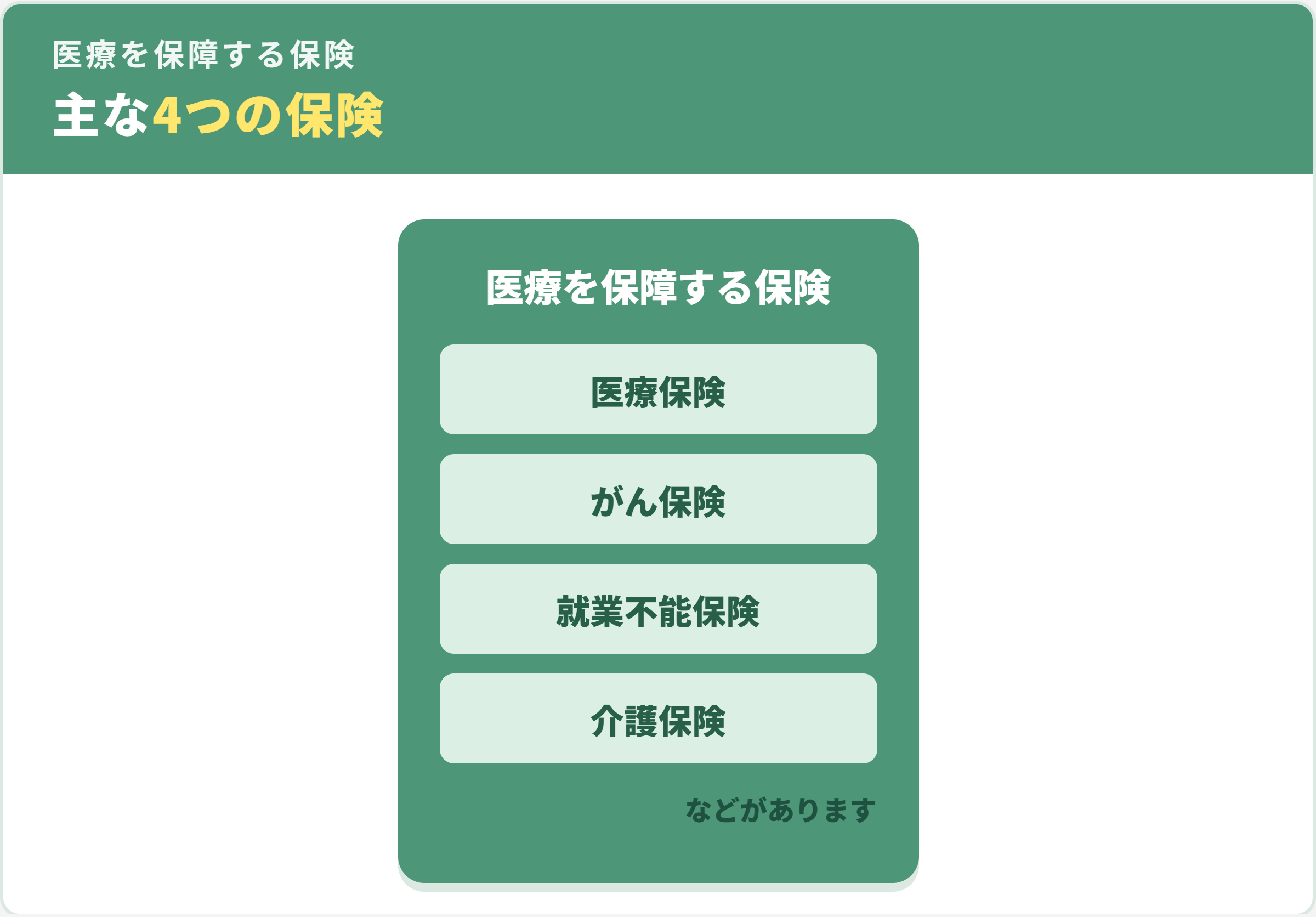

医療・介護に関する保険は何種類ある?

医療・介護に関係する保険商品は、以下の4種類に分かれています。それぞれどんな保険なのか説明していきます。

| 生命保険 | 内容 |

|---|---|

| 医療保険 | 被保険者が病気・ケガで入院・治療をしたとき、給付金が受け取れる。定期タイプ・終身タイプがある。 |

| がん保険 | 被保険者が、がんで入院・治療をしたとき、給付金が受け取れる。定期タイプ・終身タイプがある。 |

| 就業不能保険 | 被保険者が病気やケガにより働けなくなったら、保険期間中に分割して給付金が受け取れる。 |

| 介護保険 | 被保険者が所定の介護要件にあてはまると、介護一時金・年金が受け取れる。定期タイプ・終身タイプがある。 |

医療保険は幅広い病気・ケガをサポート

医療保険は幅広い病気やケガの入院費や治療費をカバーする商品です。基本的な保障として入院給付金や手術給付金が設定されています。

契約者のニーズに応じて付加できる特約は多く、主に女性の病気(卵巣・子宮の疾患等)や妊娠・出産のトラブル(帝王切開)をサポートする「女性疾病特約」、がんのような重大な病気の治療サポートを重視した「がん特約」等が用意されています。

がん保険はがん治療に特化した保険

がん保険は、がんの入院・治療に特化した保険です。基本的な保障としては医療保険と同様に、入院給付金や手術給付金が設定されています。

ただし、がん保険の中には医師から所定のがんと診断確定されたとき、またはがんの入院治療を受けたとき、まとまったお金が受け取れる「がん一時金」を基本保障としている商品も多いです。

就業不能保険は働けなくなったとき給付金が受け取れる

就業不能保険とは、病気やケガで自分が働けない間の生活保障を分割して受け取れる保険です。入院している場合はもちろん、自宅療養の場合に給付金が受け取れる商品もあります。

最近は病気やケガに限らず、「心の病」である精神疾患(うつ病、統合失調症、適応障害、摂食障害等)を保障対象とする商品が販売されています。

介護保険は介護になったとき一時金・年金が受け取れる

被保険者が所定の要介護認定(主に要介護2以上の場合が多い)を受けた場合、介護一時金・年金を受け取れます。

ただし、要介護認定を受けていなくても、各生命保険会社が独自に設けている介護基準と合致すれば介護サポートを受けられる場合もあります。

なお、介護保険の特約の中には要介護度が低い要支援も、サポート範囲となるものがあります。

医療保険のメリットについて

生命保険会社の医療保険に加入すれば、かかった医療費はもちろん家族の生活資金にも役立てられます。

保険診療が適用されない出費も保障

差額ベッド代や先進医療にかかる技術料のような、全額自己負担となる医療サービスが保障対象です。

また、通院時の交通費(公共交通機関の運賃やマイカーのガソリン代)や、退院後の自宅療養に用いる機器(吸入器・吸引器等)の費用が気になる場合も、通院給付金・退院給付金のある商品なら、受け取った給付金をこれらの費用に充てられます。

いろいろな医療保障が用意されている

生命保険会社の医療保険で用意されている保障は、入院日数に応じて受け取れる入院給付金、手術をした際に受け取れる手術給付金の他、いろいろな給付金があります。

| 給付金 | 内容 |

|---|---|

| 短期入院一時金 | 入院日数に応じてではなく、日帰り入院や1日~3日程度の短期入院で、5日ないしは10日分の入院給付をまとめて受け取れる。 |

| 通院給付金 | 「日額分×通院日数」という形で通院治療がサポートされる。 |

| 退院給付金 | 退院した際に受け取れる一時金。 |

| 先進医療給付金 | 先進医療にかかる技術料を負担した場合に受け取れる給付金。 |

| 長期入院保障 | 一定の深刻な病気(例:がん等)で入院した場合、入院給付金の支払限度日数が無制限となる保障。 |

| 女性疾病保障 | 女性特有の病気や妊娠・出産時のトラブルをカバーする保障。 |

受け取った給付金の使途は自由

受け取った給付金はかかった入院費や治療費だけに限らず、家族の当面の生活資金として利用できます。

給付金をどのように使うかは契約者本人次第です。公的な保険給付だけで医療費を十分賄える場合でも、保険会社に請求を行い、受け取った給付金を生活保障として役立てるのも有効な使い道です。

また、保険会社は基本的に契約した内容通りの給付金額を支給するので、実際にかかった医療費より多額の給付金を受け取れる場合があります。

余った給付金は自分や家族のレジャー・娯楽費への利用、預貯金として貯蓄しても構いません。

医療保険のデメリットについて

生命保険会社の医療保険に加入すると保険料が負担となる場合や、保障範囲外となる医療サービスもあります。

加入年齢が高いほど保険料も割高

医療保険へ申し込む場合、加入時の年齢が高いと保険料もその分高くなってしまいます。同じ保障内容でも、20代の方々の保険料と50代の方々の保険料では2倍以上の差が出るケースもあります。

なお、若い世代の方々でも特約をいろいろ追加すると、その分保険料は増加してしまうはずです。自分にとって最も必要な保障以外は、あれこれ付加しない方が良いでしょう。

医療保険で保障されない医療サービスもある

民間の医療保険はどんな医療サービスでも保障対象となるわけではありません。公的医療保険適用外の「自由診療」という医療サービスは、ほとんどの医療保険で給付対象外です。

自由診療には身近なものとして「歯科矯正」「美容医療」、その他に国内では未承認の最先端治療等が該当します。

これらの治療は全額自己負担となるのが一般的です。ただし、最近のがん保険では一部の商品で、抗がん剤・ホルモン剤治療などを保障対象とするものも販売されています。

給付金が必ず受け取れるとは限らない

給付金を請求する場合、その条件はやや複雑なのでよく確認が必要です。保障対象外となる治療方法であったり、保障対象外の疾病・ケガだったりすると、給付金の支払を拒否される可能性が高いです。

給付請求できるかどうか不安なときは、事前に生命保険会社のカスタマーセンターや保険担当者に問い合わせてみましょう。

医療保険が必要な人、あまり必要でない人とは?

職業によって、生命保険会社の医療保険へ入る必要性に差が出てきます。

自営業者・自由業者は必要性が高い

自営業・自由業の方々は医療保険へ入る必要性が特に高いです。なぜなら、加入している国民健康保険には、健康保険の「傷病手当金」のような、働けない間の収入を補う生活保障の給付が原則ないからです。

自営業・自由業の方々が入院してしまうと、仕事に復帰するまで全く収入が途絶えてしまう事態も想定されます。

医療保険を仕事に復帰するまでの生活保障として活用した方が、契約者本人・家族の金銭的な窮乏を回避できるはずです。

給与所得者は事業者が加入している健康保険を確認

給与所得者の場合は事業所の健康保険が充実し、保険診療の公的給付の他、生活保障のための制度である「傷病手当金」も用意されています。

給与所得者はまず加入している健康保険のサポート内容を確認し、その内容に不安があれば医療保険への加入を検討しましょう。

ただし、将来独立し自営業者となる準備を進めているならば、今のうちに医療保険へ加入しておくのも良い方法です。

医療保険の加入時期はいつが最適?

世代ごとに加入した方が良い医療保険のタイプは次の通りです。

定期医療保険は若い世代に最適

定期医療保険は20代・30代の方々の加入に適した商品と言えます。なぜなら、入院給付金や手術給付金のような基本保障で契約する場合、月払は1,000円台に収まる商品が多いからです。

収入の低い若い世代でも、無理のない保険料負担で契約を継続できるはずです。保険料が安くシンプルな保障の医療保険で、当面の備えとしておいた方が安心できます。

終身医療保険は40代以降の世代に最適

定期医療保険よりも保険料は割高となりますが、40代のなるべく健康な内に終身医療保険へ加入しておいた方が良いでしょう。なぜなら、40代以降になると生活習慣病のリスクが増加するからです。

終身医療保険の場合、加入後に中途解約をしない限り、基本的に一生涯保障される仕組みとなっています。保障内容が充実した終身医療保険に入っていれば、高齢となったときに重い病気を発症しても、安心して治療に専念できるはずです。

医療保険に加入する際の注意点

医療保険へ加入を申し込む際、前もって確認しておくべき点があります。

終身医療保険は永遠に利用できない?

医療保険の入院給付金には通算支払限度日数(1,095日が多い)が設定されています。この設定は終身タイプにもあります。

災害入院給付金や疾病入院給付金等、給付金ごとに入院日数が通算される仕組みです。入院給付金を頻繁に請求し、通算支払限度日数を超えた場合、もはや入院保障は利用できなくなります。

一生涯保障とはいえ、無限に利用できる保障ばかりではないので注意が必要です。ただし、保険のしおり等に入院給付金の通算限度日数が「無制限」と明記されていれば、被保険者が亡くなるか、解約するまで利用が可能です。

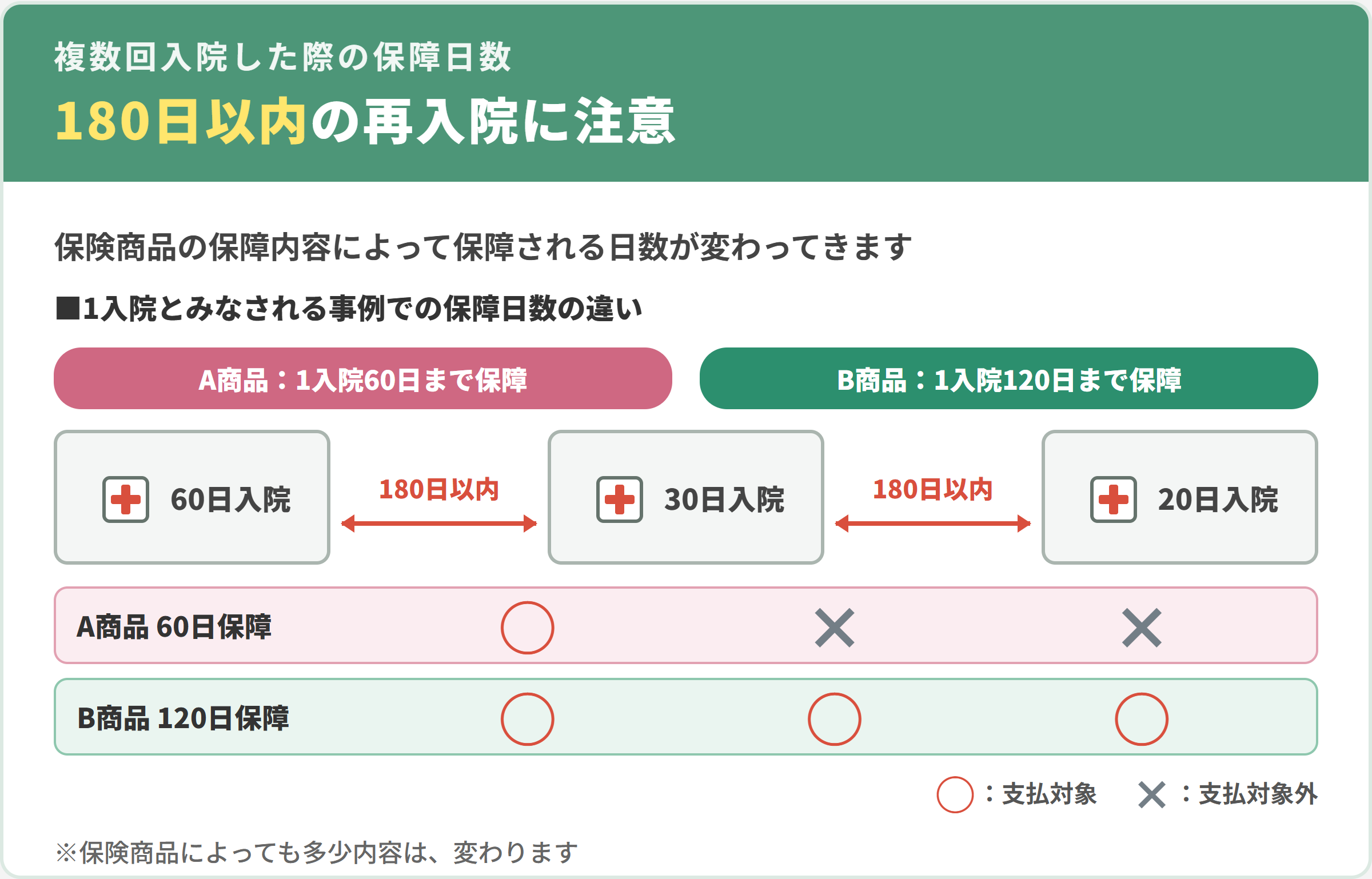

「180日ルール」に要注意

入退院を繰り返すケースが想定される場合、入院給付金の1入院支払限度日数に注意が必要です。

前回の入院から180日以内に同じ原因で再入院したとき、1回の入院とみなされるルールを「180日」ルールと呼びます。

例えば1入院60日が支払限度日数ならば、「A」という病気で入院した場合、入院日数60日まで入院給付金が受け取り可能です。

仮に退院後すぐにまた入院した場合でも、「A」という病気とは全く関係の無い「B」という病気が原因ならば、問題なく入院日数60日まで入院給付金が受け取れます。

ただし、「A」という病気で再入院した場合、退院後の翌日から180日を経過していないと、1回の入院とみなされ60日を超えた入院日数分は保障対象外となります。

180日ルールが気になる方々は1入院の支払限度日数120日・180日等、長めの期間が設定できる医療保険を選びましょう。

医療保険の種類に関する質問

こちらでは、医療保険に関するよくある質問へ回答しましょう。

医療保険やがん保険はすべて掛け捨て?

定期タイプの医療保険・がん保険は基本的に掛け捨て型となります。また、現在の医療保険・がん保険は、保険料を抑えるために解約返戻金をなくした「無解約返戻金型」が主流で、終身タイプを短期払で契約しても解約返戻金を受け取れない商品が多くなっています。

解約返戻金のあるタイプでも、戻る金額は各生命保険会社で異なり、例えば「入院給付金日額×〇日分が戻る」のように金額を抑えた設定が多いです。

また、最近では終身払(一生涯保険料を支払う仕組み)しか無くても、契約時に設定した年齢に達すると、払い込んだ保険料の全部または一部が戻る「リターン型」商品も販売されています。

がん保険・がん特約は契約後すぐに保障されない?

ほとんどのがん保険に、保険加入してから約90日間(3カ月程度)は保障の適用されない期間が設定されています。これが「免責期間」です。

免責期間が設けられたのは、がんは自覚症状のないケースが多く、加入時点で被保険者ががんにかかっていることに気づいていない可能性があるため、契約者間の公平性を保つ目的がある、という理由があげられます。

この免責期間を何事もなく経過すれば保障が開始され、保障の効力が発生する日を「責任開始日」と呼びます。