エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2025年8月1日~2025年10月31日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:じぶんと家族のお守り(SOMPOひまわり生命)

<無配当 無解約返戻金型収入保障保険>

保険料の払込方式が選べる

じぶんと家族のお守りはSOMPOひまわり生命が販売する収入保障保険で、万が一のとき、お給料と同じように毎月一定額を受取れます。保険料払込方式は払込期間を通して保険料が変わらない「平準払込方式」、5年ごとに加入時の保険料の5%相当額ずつ減少していく「逓減払込方式」が選べます。(50%相当額限度)

じぶんと家族のお守りの特徴

- 保険料払込は保険料が変わらない平準払込方式か、5年ごとに保険料5%相当額が減っていく逓減払込方式が選べる

- 被保険者の喫煙状況・健康状態等に応じ4種類の保険料率が用意されている

- 無解約返戻金型就労不能保障特約を付加すれば、被保険者が所定の就労不能状態に該当したときなどに、就労不能年金が受取れる(七大疾病・就労不能保険料免除特約との同時付加が必要です。)

保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 2,380円 | 2,030円 |

| 40歳 | 2,890円 | 2,340円 |

| 50歳 | 3,180円 | 2,330円 |

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 年金[主契約] (遺族年金・高度障害年金)*1 | ・死亡したとき、遺族年金をお受取りいただけます。 ・所定の高度障害状態に該当したとき、高度障害年金をお受取りいただけます。 | 月額10万円 |

| 健康体料率特約*2 | 被保険者の喫煙状況や健康状態などが、引受保険会社の定める基準に適合する場合に、割安な保険料でお申込みいただけます。 | 非喫煙者健康体保険料率 |

*1 毎月の年金月額は変わりませんが、お支払事由に該当した月により、お受取りいただく期間と年金の総額が変わります。

*2 この特約は、被保険者の喫煙状況や健康状態などが引受保険会社の定める基準を満たしたうえで、次のいずれかに適合している場合に付加することができます。

① 1年以上喫煙またはたばこ商品を使用したことがないこと。

② 血圧およびBMI(ボディ・マス・インデックス)の値が引受保険会社の定める所定の範囲内であること。

・「健康体」とはこの特約における被保険者を示す引受保険会社での呼称であり、上記基準に適合しないからといって、その方が健康でないということではありません。

・被保険者の喫煙状況および健康状態などに応じて、「非喫煙者健康体保険料率」「喫煙者健康体保険料率」「非喫煙者標準体保険料率」のいずれかの保険料率を適用します。

・喫煙状況の判断は、告知によって行います。ご契約時に告知いただいた内容が、事実と異なる場合には、ご契約または特約を解除することがあります。また、以後のご契約のお引受けをお断りする場合があります。なお、いただいた告知に関して、ご契約後に告知内容の確認や追加の検査を求める場合がありますのでご了承ください。

・検査の結果によっては、健康体料率特約が適用できない場合があります。

・お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

・このご案内は、商品の概要を説明したものです。詳細につきましては「商品パンフレット」「ご契約のしおり・約款」「ご契約に関しての重要事項(契約概要・注意喚起情報)」を必ずご覧ください。

HL-P-B1-24-00087(使用期限:2026.4.30)

2位:ネオdeしゅうほ(ネオファースト生命)

<無解約返戻金型収入保障保険(2023)>

ネオdeしゅうほの商品概要

特定の期間、万一のために合理的に備えることができる

ネオdeしゅうほは、ネオファースト生命が販売する収入保障保険です。万一の場合、遺族年金などの公的保障では不足する部分に対して、死亡収入保障年金で備えることができます。

ネオdeしゅうほは、必要な期間、必要な保障額を合理的に備えることができます。

毎月決まった金額をお受け取りいただくことにより、もしものときにご家族が今までどおりの生活を維持できるようサポートします。

ネオdeしゅうほの特長

- 特定の期間、万一の場合に合理的に備えられる

- 健康状態や喫煙状況に応じて、保険料が安くなります

- 特則の適用により、万一だけでなく三大疾病、障害・介護などにも備えられる

※「高度障害収入保障特則」と「障害介護収入保障特則」をあわせて適用することはできません。

保険料例

【契約例】保険期間・保険料払込期間:60歳まで、月払、主契約:年金月額15万円、年金支払保証期間:5年(保険料は2023年10月現在のものです)

| 契約年齢 | 男性(非喫煙者健康体保険料率) | 男性(喫煙者健康体保険料率) | 女性(非喫煙者健康体保険料率) | 女性(喫煙者健康体保険料率) |

|---|---|---|---|---|

| 30歳 | 2,680円 | 3,793円 | 2,217円 | 3,556円 |

| 40歳 | 2,805円 | 4,342円 | 2,583円 | 4,039円 |

| 50歳 | 4,032円 | 6,154円 | 3,888円 | 4,876円 |

契約例に含まれる保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 年金 [主契約] | 死亡したとき、保険期間満了まで死亡収入保障年金を毎月お受取りいただけます。 | 年金月額 15万円 |

本ページは商品概要を説明したものであり、契約にかかる全ての事項を記載したものではありません。また、お申し込みいただけない場合や、給付金などのお支払いの対象にならない場合がございます。ご検討、お申込みにあたっては、「商品パンフレット」「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」を必ずご確認ください。

B23N1279(2023.11.17)

3位:収入保障保険プレミアムDX(チューリッヒ生命)

<無解約払戻金型収入保障保険(非喫煙優良体型)(標準体型)(Z02)>

「亡くなったとき」と「働けなくなったとき」のダブル保障

収入保障保険プレミアムDXはチューリッヒ生命が販売する収入保障保険です。主契約の収入保障と特約の就業不能保障をセットで備えられるので、生死にかかわらず、収入がない間の生活費をカバーできます。

収入保障保険プレミアムDXの特徴

- 「亡くなったとき」と「働けなくなったとき」の収入がない間の生活費をカバーできる

- 就業不能年金の給付条件が幅広い

- 所定の基準を満たした場合、保険料の割引がある

保険料例(非喫煙優良体型の場合)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 6,450円 | 7,830円 |

| 40歳 | 7,040円 | 7,670円 |

| 50歳 | 6,400円 | 6,150円 |

保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 収入保障[基本保障] | 保険期間中に亡くなったとき、収入保障年金をお受取りいただけます。 保険期間中に所定の高度障害状態になったとき、高度障害年金をお受取りいただけます。 | 年金月額10万円 |

| 就業不能保障[基本保障] | 所定の疾病により所定の就業不能状態になったときや所定の障害状態になったとき、就業不能年金をお受取りいただけます。 | 年金月額10万円 |

| 保険料払込免除[基本保障] | 所定の疾病により所定の就業不能状態になったときや所定の障害状態になったときに、将来に向かって以後の保険料の払込を免除します。 | – |

詳細につきましては、「商品パンフレット」、「重要事項説明書(契約概要・注意喚起情報)」、及び「ご契約のしおり・約款」を必ずご覧ください。

【登録番号】募補06622-20250408

この記事では専門家が独自に評価した、おすすめの収入保障保険を紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

収入保障保険について、こんなお悩みありませんか?

子どもが生まれた後、いつ保険に入れば良いの?

手厚い保障で安いプランはないの?

この記事を監修した専門家

-1-scaled.jpeg)

張替 愛

FP事務所マネセラ 代表

2級ファイナンシャル・プランニング技能士

AFPⓇ

略歴

2009年:上智大学心理学科卒業

国内損害保険会社に入社

その後、2級FP技能士の資格・日本FP協会認定AFP資格を取得

2014年:夫の海外転勤をきっかけに退職

専業主婦として2年間アメリカで暮らしながら独立準備

2017年:FP事務所マネセラ開業

金融商品を販売しない 独立系FPとして活動

そんなお悩みを解決するために、この記事では保険の専門家がおすすめする保険を紹介します。

収入保障保険とは

収入保障保険とは死亡や高度障害状態を保障する保険です。万が一のとき、遺族は毎月決められた金額を年金として受取れます。「給料のように」月々お金を受取れるのが収入保障保険のもっとも大きな特徴です。

収入保障保険の仕組み

収入保障保険は、安い保険料で高額な保障を得られる「掛け捨て型保険」と、子育て期などの手厚い保障が欲しい一定期間だけ保障を得ることができる「定期保険」の特徴をあわせ持った保険になっています。

掛け捨て型保険とは

解約返戻金がない保険

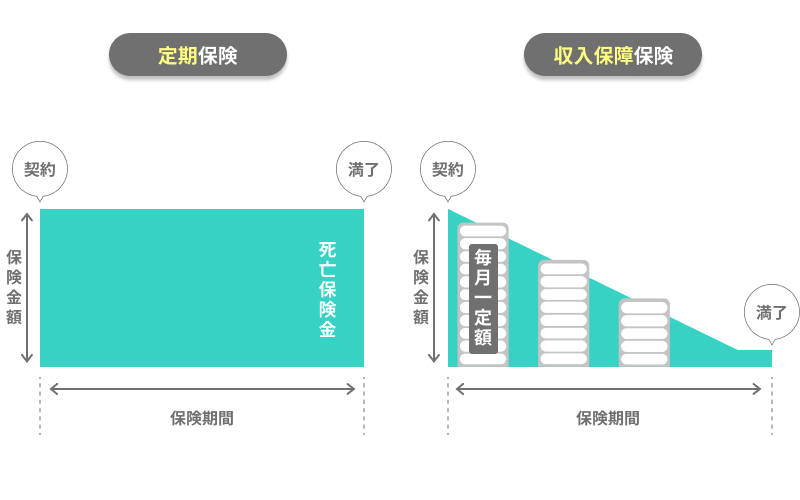

定期保険との違いは、期間の経過に応じて保障額が徐々に減っていく点です。収入保障保険は、契約時に定めた一定期間まで毎月定額の保険金を受取れる保険なので、契約直後に亡くなったときにもらえる保険金(合計額)は大きくなりますが、反対に保険期間の後半に亡くなったときは少なくなります。

保険期間の後半は保障額が少なくなる分、収入保障保険の加入時と同額で死亡保障を設定した定期保険と比べると、保険料を安く抑えることができます。子どもが小さい頃を中心に保障を手厚くし、保険料はお手頃な値段におさえたい子育て世帯におすすめの保険です。

収入保障保険は「子どもが大学を卒業するまで」の保障としても活用できます。残された家族の生活費をまかなえる金額を保険金額に設定しましょう。

収入保障保険のポイント

- 死亡や高度障害状態を保障する保険

- 掛け捨てで一定期間の保障が得られる

- 保険金を毎月、分割で受取る

一緒に検討したほうが良い保険

収入保障保険を検討する場合は、同じように死亡保障が持てる定期保険や、病気やケガで長期間働けないときに保障される就業不能保険もあわせて検討しましょう。

定期保険は、死亡保障額が保険期間中ずっと同じ金額に設定できます。「お葬式・お墓代用」「子どもの大学資金用」など、まとまった金額を遺族に残したい人におすすめです。

就業不能保険は、働けなくなったときに備えたい人におすすめです。収入保障保険の特約として保障をつけられる商品もあります。それぞれ単体の保険で加入するのに比べて、保険料が割安です。

| 収入保障保険 | 定期保険 | 就業不能保険 | |

|---|---|---|---|

| 保険期間 | 期間が決まっている | 期間が決まっている | 期間が決まっている |

| 保障額 | 期間の経過に応じて減少する | 一定 | – |

| 更新 | できない | できる商品がある | できない |

| 保険料(※) | 定期保険より割安 | 収入保障保険より割高 | – |

| お金の受取り方 | 一括または分割で受取り | 一度にまとめて受取り | 分割で受取り |

| 保険の主な目的 | 遺族の生活を保障するために | 遺族の生活を保障するために | 本人の収入減を保障するために |

| 保険金を受取る人 | 遺族 | 遺族 | 本人 |

| 受取る権利に対する税処理 | ・「契約者と被保険者が同一人物」⇒相続税 ・「契約者と受取人が同一人物」⇒一括受取り:所得税(一時所得)/分割受取り:所得税(雑所得) ・「契約者・被保険者・受取人がそれぞれ別人」⇒贈与税 | ・「契約者と被保険者が同一人物」⇒相続税 ・「契約者と受取人が同一人物」⇒一括受取り:所得税(一時所得) ・「契約者・被保険者・受取人がそれぞれ別人」⇒贈与税 | 非課税 |

※死亡保障の金額(最高額)を同じに設定した場合

収入保障保険がおすすめな人

収入保障保険はこのような条件に当てはまる人におすすめです。

収入保障保険がおすすめな人

- 遺族の生活費の保障プランがほしい人

- 未成年の子どもがいる人

- 親が死亡したときの養育費を保険で備えたい人

収入保障保険は、独身の人、子どものいない人に合わない場合があります。ただし、独身の人でも両親を養っている場合は必要になってきます。

収入保障保険のメリット

収入保障保険のメリットは主に2つあります。

収入保障保険のメリット

- メリット1:ライフプランを組み立てやすい

- メリット2:一括で受取ることも可能

メリット1:ライフプランを組み立てやすい

保険金を毎月決まった金額受取れるので、ライププランが立てやすいです。また一度に大きな金額を受取らないため、無計画についお金を使いすぎてしまうという心配もありません。

メリット2:一括で受取ることも可能

保険金を毎月受取るのではなく、一括で受取ることもできます。なお一括受取りは運用益分が引かれるため、合計額が減ることが多いです。少しでも多く受取りたい人は毎月受取を選びましょう。

運用益とは

資産を運用したときの利益

収入保障保険のデメリット

収入保障保険のデメリットは主に3つあります。

収入保障保険のデメリット

- デメリット1:掛け捨て型保険

- デメリット2:更新ができない

- デメリット3:まとまった支出に対応できない

デメリット1:掛け捨て型保険

収入保障保険は掛け捨て型保険です。貯蓄については、他の保険(終身保険、変額保険など)や貯金など、別の方法を考える必要があります。

デメリット2:更新できない

収入保障保険は、定期保険と違い「更新」ができません。満期がきたら全ての保障が無くなります。

更新とは

保障の期間が終わるときに健康状態に関係なく保障を継続できる制度

デメリット3:まとまった支出に対応できない

年金形式で毎月少しずつ受取るので、まとまった金額が用意できません。子どもの入学金などは他で準備しなければいけなくなります。

収入保障保険の選び方

収入保障保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.特約は最低限で選ぶ

特約を付けると保険料が高くなるので必要最低限で選びましょう。おすすめは、働けなくなった場合を保障する、就業不能特約です。

就業不能保障を追加したい場合は特約で追加がおすすめです。

おすすめの収入保障保険まとめ

収入保障保険は決められた期間の死亡を保障し、保険金を一括ではなく月々支給されます。そのため未成年の子どもがいる人におすすめです。選び方に迷ったら保険料で比較しましょう。