この記事では専門家が独自に評価した、おすすめの火災保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

火災保険を探していると、こんなお悩みありませんか?

不動産屋のおすすめ保険でいいのかな

どんな補償をつければいいの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめ保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

火災保険とは

火災保険とは、火事や災害から建物を守る保険です。さまざまな災害で建物や家財が壊れた際の修理費を補償します。火災のほか台風や洪水などの自然災害もカバーできます。

火災保険のポイント

- 火災や落雷などで発生するリスクへの備えができる

- 種類によっては水災も補償される

- 地震、噴火、津波による損害は対象外

共済も含めた火災保険の加入率は85%です。都道府県別でみると東京都が最も高い63.34%です。反対に島根県はもっとも低い25.88%です。

都道府県別の火災保険加入率ランキングトップ3

| ランキング | 都道府県 |

|---|---|

| 1位 | 東京都 |

| 2位 | 宮城県 |

| 3位 | 神奈川県 |

都道府県別の火災保険加入ランキングワースト3

| ランキング | 都道府県 |

|---|---|

| 1位 | 島根県 |

| 2位 | 秋田県 |

| 3位 | 沖縄県 |

【参照】火災保険比較コンシェル「火災保険データ(火災保険は本当に必要?火災保険の世帯加入率)」

都市部の周りは人が多く住んでいて、火事が起きると巻き込まれる可能性が高いので加入率が高くなっています。都市部に住まわれている人は加入をおすすめします。

一緒に検討したほうが良い保険

火災保険を検討する場合、地震保険もあわせて検討しましょう。

地震保険は、火災保険では補償されない地震や津波による損害に備えられます。ただし地震保険のみでは加入できず、火災保険とセットで加入します。

火災保険と地震保険の補償範囲

| 損害 | 火災保険 | 地震保険 |

|---|---|---|

| 火災、落雷、破裂または爆発 | 〇 | ✕ |

| 風災、ひょう災、雪災 | 〇 | ✕ |

| 水災 | △ | ✕ |

| 外部からの飛来や衝突 | △ | ✕ |

| 水漏れ | △ | ✕ |

| 盗難 | △ | ✕ |

| 不測かつ突発的な事故(破損・汚損) | △ | ✕ |

| 地震、噴火、津波 | ✕ | 〇 |

| 地震による火災 | ✕ | 〇 |

「外部からの飛来や衝突」の例

・自動車が運転を誤って建物に突っ込み、家の壁を壊してしまった

・テレビ中継のヘリコプターから物が落ちてきて、屋根に穴が空いた

など

火災保険では、水災や盗難などの損害はオプションをつけると補償されます。

地震が多く、海の近い地域に家を購入する人は地震保険も加入すると良いでしょう。

火災保険はこんな人におすすめ

火災保険はこのような条件に当てはまる人におすすめです。

火災保険がおすすめな人

- 災害による損害の補償プランがほしい人

- 災害リスクが高い地域に住んでいる人

- 家が壊れても立て直すお金がない人

- 住宅ローンが残っている人

- 木造住宅に住んでいる人

木造住宅の場合は、保険料が高いです。しかし木造住宅は被害が大きくなる可能性が高いので、火災保険で備える必要があります。

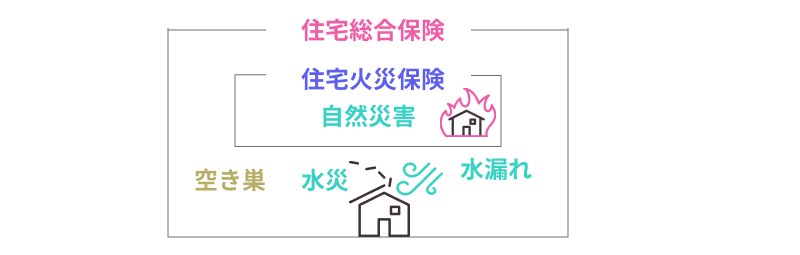

火災保険の種類

火災保険には、住宅火災保険と住宅総合保険があります。それぞれ補償される災害の範囲が異なります。

火災保険の種類

- 住宅火災保険

- 住宅総合保険

住宅火災保険とは

住宅火災保険は、自然災害に備える保険です。補償範囲が自然災害のみなので保険料が安いです。

住宅総合保険とは

住宅総合保険とは、災害に加えて空き巣や水漏れなどによる損害も補償する保険です。補償範囲が広いため保険料は高いです。

住宅火災保険と住宅総合保険の補償範囲比較

火災保険のメリット

火災保険のメリットは主に3つあります

火災保険のメリット

- メリット1:自然災害に備えられる

- メリット2:火事にまき込まれても補償される

- メリット3:敷地内にある設備の損害もカバーされる

メリット1:自然災害に備えられる

火災保険は、火災や風災、水災などの予測できない災害に備えられます。また住宅総合保険であれば、家に空き巣がはいったり、水道管が壊れた場合の水漏れなどの損害も補償されます。

メリット2:火事にまき込まれても補償される

火災保険に入っていれば、隣の家から火が燃え移り、建物や家財が壊された場合の損害も補償されます。反対に自宅の火災によって隣の家に火が燃え移った場合にも備えられます。

特に隣同士の家が近い都心部の人は、火が燃えうつるリスクが高いため、火災の補償・隣人の補償を手厚くもつのがおすすめです。

メリット3:敷地内にある設備の損害もカバー

塀や門、車庫など家の敷地内にある設備が災害により壊れた場合、損害が補償されます。

さまざまな設備がある一軒家の人向きの補償です。

火災保険のデメリット

火災保険のデメリットは主に2つあります

火災保険のデメリット

- デメリット1:地震や津波は対象外

- デメリット2:購入した金額で補償されない

デメリット1:地震や津波は対象外

火災保険では地震や津波による家の損壊は補償されません。また地震によって起こった火災も補償の対象外です。地震・噴火・津波の被害もカバーしたい場合は地震保険に加入しましょう。

デメリット2:購入した金額で補償されない

損害額は時価で計算されて、実際の損害額にあわせて保険金が支払われます。そのため同じモノを新しくそろえる場合は、保険金のみだと足りない可能性があります。 ただし建物に関しては特約で、同じ家を新しく建て替えた場合の費用を補償する商品があります。

時価とは

失ったときのモノの価値(購入価格>時価)

建て替えた場合の費用なので、特約をつけても購入した金額は補償されません。

また高額な宝石や骨董品の損害は、1つにつき30万円までしか補償されません。高価な家財が壊れて、同じモノをそろえる場合、30万円を超える部分は自己負担になります。

火災保険の選び方

火災保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.保険料の割引があるか

契約期間を5年や10年などに設定し、まとめて支払うことで保険料が割引されます。同じ家にずっと住むのであれば、長い期間での契約がおすすめです。

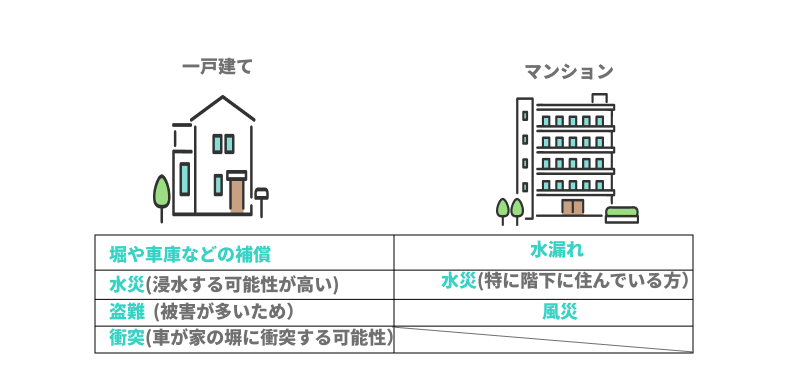

2.必要な補償だけ選べるか

例えばマンションの場合、自分の専有部分だけ補償するものがおすすめです。塀や門など、皆で使用する共有部分の補償は不要です。反対に一戸建ての場合は塀や車庫などの補償がついたものがおすすめです。

一戸建てとマンションに必要な補償例

専有部分とは

マンションにおける自分が所有する部分(自分の部屋)

共有部分とは

マンションにおける専有部分以外の部分(エントランスなど)

火災保険には、いくつかの補償がセットになっている「パッケージ型」と補償を選べる「選択型」があります。保険料を抑えたい人は、「選択型」で補償を最低限でもちましょう。

3.小さな費用も補償されるか

災害や盗難では、建物や家財の損害とは別に費用がかかるケースが多いです。

費用の例

- 家がなくなったときの仮住まい費用(ホテル代など)

- 水漏れしたときの水道管修理費

- 盗難再発防止の鍵交換代

- 消化器の設置費用

商品によって費用は、補償の対象外としている場合があります。また火災保険は水漏れによる損害はカバーしますが、水道管の修理費は原則補償されません。

細かな費用も十分に補償される保険だと、出費を抑えられます。

おすすめの火災保険まとめ

火災保険は建物を家事や災害から守る保険なので、未加入の人はぜひ検討してください。選び方に迷ったら必要な補償のみ選べる保険を探しましょう。

この記事の要点

- 火災保険は建物を家事や災害から守る保険

- 国内にお住まいの人は検討の価値あり

- 必要な補償だけ選べるプランがおすすめ