この記事では、保険診療の特徴について紹介しています。適用される医療サービスや、保険料の納付方法そして注意点等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

保険診療の仕組み

保険診療は公的医療保険に加入している全ての患者が、どんな医療機関でも同じ内容の診療・同じ金額で受けられる医療サービスを指します。

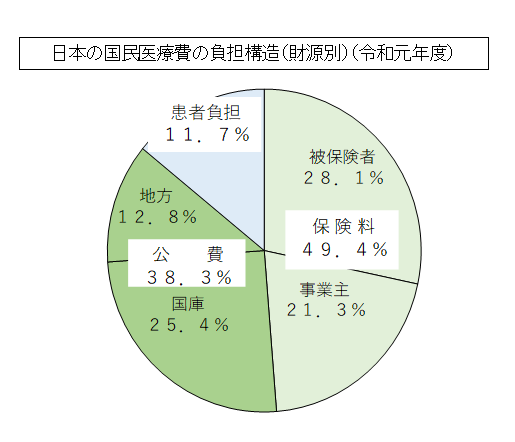

社会全体で医療保険を支える仕組み

公的医療保険は国・地方自治体・事業主・国民が分担し、保険診療費を支える仕組みとなっています。それぞれの負担割合は下表の通りです(2019年度)。

| 負担 | 割合 | 合計 |

|---|---|---|

| 保険料 | ●被保険者:28.1% ●事業主:21.3% | 49.4% |

| 公費 | ●国庫:25.4% ●地方:12.8% | 38.3% |

| 患者負担 | 11.7% | 11.7% |

出典:厚生労働省「我が国の医療保険について」

負担割合は保険料が5割近くを占め、公費が約4割・患者負担は約1割となっています。

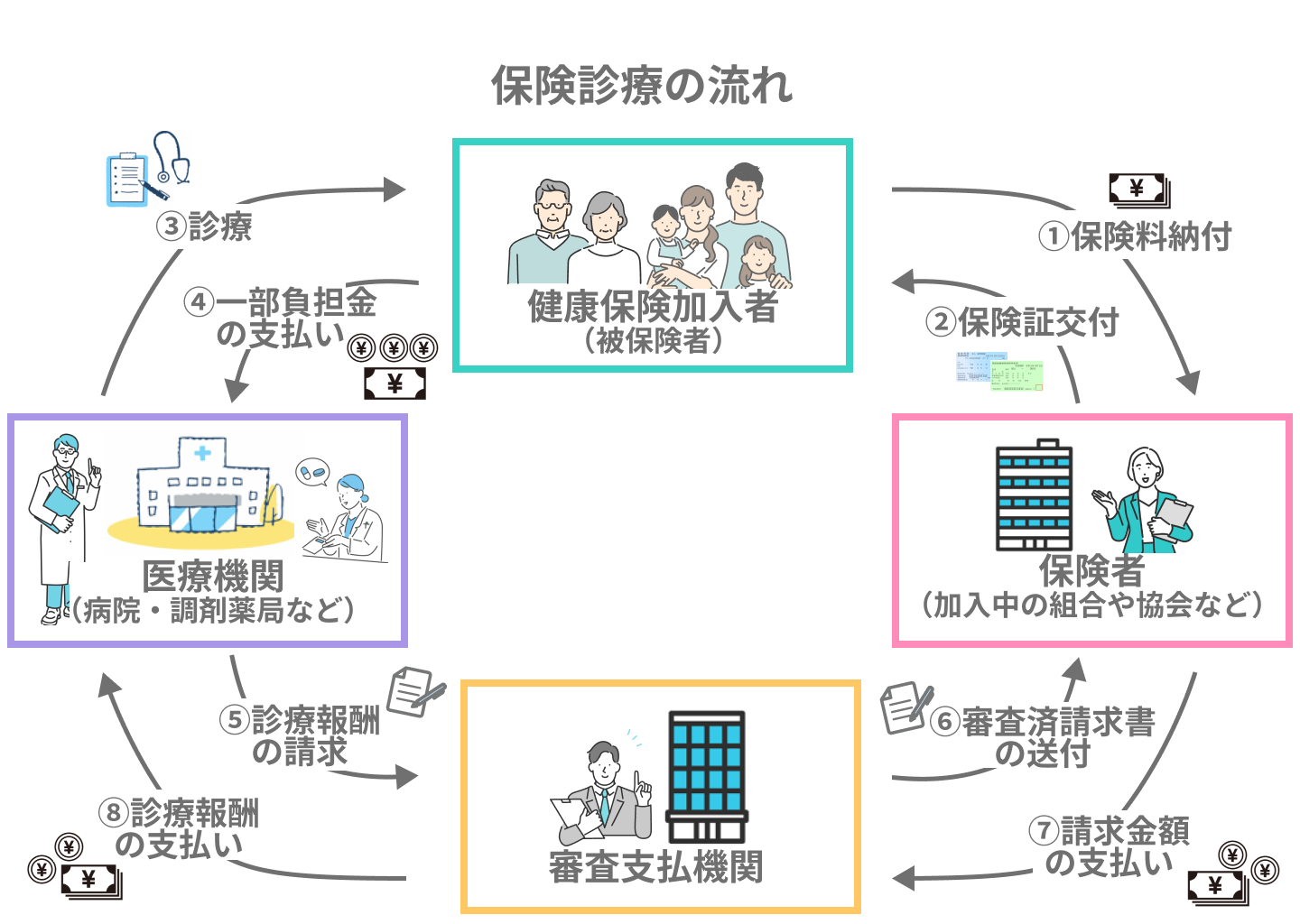

保険診療の流れ

出典:厚生労働省「我が国の医療保険について」

被保険者は、健康保険(給与所得者が加入する健康保険組合や市区町村が管理する国民健康保険)に月々の保険料を支払う必要があります。そして、病気やケガによって医療機関で診療を受けた場合、自己負担額は通常3割となります。

一方、被保険者の自己負担分を除いた金額(原則7割)は、後日、保険医療機関が保険者に請求し、保険者が残りの金額を支払います。

保険診療は、被保険者が保険給付として医療サービスそのものを受け取る仕組み(現物給付)です。

保険診療が適用される医療サービス

保険診療が適用される範囲は非常に広く、次のような医療サービスが該当します。

1.医師による診療

医師による診療は、保険が適用されます。

また、患者が医療機関に来院して診察・検査・画像診断等を受ける他、医師の判断で緊急に患者の自宅等へ向かい診療を行う「往診」も、保険診療に該当します。

2.入院や注射、処置、手術等の治療

医師が患者に必要と判断した入院(一般室)や処置、手術、注射も保険診療の範囲内です。

その他、手術や注射のような治療を伴わなくても、患者の身体機能の回復に必要なリハビリテーション、うつ病等の精神科療法も対象となります。

3.医薬品の支給

担当した医師より処方箋をもらい、保険薬局で医薬品の支給をうけるサービスも保険診療が適用されます。なお、風邪や体調不良となり自分の判断で市販薬を買う行為は、保険診療の対象外です。

4.治療に必要な物品の支給

患者の治療に使用されるガーゼ、包帯等の給付も保険診療に該当します。

なお、足の骨折等で使用する松葉杖は、医療機関から貸与される物品です。貸与物はいずれは医療機関に返還する必要があります。

保険診療の費用負担と健康保険料の納付方法

保険診療を受けるため、健康保険・国民健康保険料は毎月納付しなければいけません。また、保険診療を受けた場合は原則3割が自己負担となります。

保険診療を受けたら原則3割負担

保険診療においては、通常診療費の3割を患者が自己負担することになっていますが、費用が高額になった場合には「高額療養費制度」を利用することで1ヶ月あたりの自己負担限度額内まで費用を抑えられます。高額療養費制度については、次の章で詳しく解説します。

健康保険料の納付方法

給与所得者の保険は、全国健康保険協会(協会けんぽ)や健康保険組合に加入します。しかし、給与所得者自身が口座引き落としや納付書で支払うのではなく、毎月の給与から健康保険料が差し引かれます。

一方、給与所得者以外の国民健康保険加入者は自ら納付する必要があります。国民健康保険の納付方法は次の3種類です。

- 納付書:金融機関・郵便局・コンビニ等で納付所を提示し、保険料を払い込む方法。

- 口座振替:金融機関の口座から自動振替で保険料を納付する方法。

- 特別徴収:年金からの差引きによる納付方法。

高額療養費制度は支払った医療費の一部が払い戻される制度

保険診療を受ける機会が多ければ、原則3割の自己負担でも支払う医療費は多額となる可能性もあるでしょう。そのような時は「高額療養費制度」を利用すれば費用負担を軽減できます。

高額療養費制度とは、1ヶ月にかかった保険診療費が自己負担の上限額を超えた場合、その超過分が戻る制度です。

医療費負担の上限額

高額療養費制度は70歳未満と70歳以上の人に分類されており、それぞれの年収に応じた1年間の医療費負担の上限額が設定されています。

(1)70歳未満の人の上限額

| 適用区分 | 医療費負担のひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

(2)70歳以上の人の上限額

| 適用区分 | 医療費負担のひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| 年収約156万円~約370万円 | 57,600円 |

| II住民税非課税者 | 24,600円 |

| I住民税非課税者 (年金収入80万円以下など) | 15,000円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

高額療養費制度の申請方法

高額療養費制度を利用する場合は、保険診療前後のいずれかに申請を行う必要があります。申請先は保険者(給与所得者:協会けんぽ・健康保険組合等、給与所得者以外:お住いの市区町村役場)となります。

(1)事前申請を行う場合

| 事前申請(限度額適用認定申請) | 内容 |

|---|---|

| 高額療養費制度を利用する手順 | 原則として保険診療前に申請し、限度額適用認定証を取得後、医療機関の窓口に提示する。 |

| 必要な書類 | ●限度額適用認定申請書 ●健康保険証 ●本人確認書類:マイナンバーカード等 |

| 備考 | 申請前に入院した場合でも、当月中に限度額適用認定証を取得すれば、高額療養費制度を利用可能。 |

(2)事後申請を行う場合

| 事後申請(高額療養費支給申請) | 内容 |

|---|---|

| 高額療養費制度を利用する手順 | 医療機関で保険診療費の自己負担分を支払った後、3ヶ月くらいで高額療養費に関する通知書が届き、同封されている申請書類で申請する。 |

| 必要な書類 | ●高額療養費支給申請書 ●健康保険証 ●領収書の写し ●預金通帳 ●本人確認書類:マイナンバーカード等 |

| 備考 | 申請後、3ヶ月〜4ヶ月程度で指定口座に自己負担限度額超過分のお金が振り込まれる。 |

保険診療の負担が軽減される公的制度

被保険者が一定の年齢に達すれば、保険診療費の自己負担は軽減されていきます。

被保険者証兼高齢受給者証の利用で原則2割負担

70歳の誕生日を迎えた被保険者には、保険者から「被保険者証兼高齢受給者証」が送付されます。被保険者証兼高齢受給者証の取得の際、保険者に申請手続きを行う必要はありません。

この高齢受給者証を病院や診療所等に提示すれば、原則2割の自己負担で済みます。

後期高齢者医療被保険者証の利用で原則1割負担

被保険者が75歳になれば、お住いの都道府県の後期高齢者医療広域連合から「後期高齢者医療被保険者証」が送付されます。

後期高齢者医療被保険者証を病院や診療所等に提示すれば、保険診療費が原則1割の自己負担となります。

なお、2022年10月1日から一定の所得がある被保険者は、2割を自己負担しなければいけません。

- 同じ世帯の被保険者に、住民税課税所得28万円~145万円未満の人がいる

- 同じ世帯の被保険者の「年金収入」と「その他の合計所得金額」の合計額が、被保険者1人の場合は200万円以上、2人以上の場合は合計320万円以上ある

保険診療を受ける際の注意点

保険診療を利用する際、気を付けるべき点もあります。

保険診療の範囲外の医療サービスもある

保険診療に該当する医療サービスは幅広いですが、対象外となる費用もあります。

例えば、患者側が有料病室の利用を希望した場合の料金(差額ベッド代)、通院する際の交通費、入院する場合の衣服(パジャマ等)や生活用品(歯ブラシや歯磨き粉、タオル等)は自費となります。

また、治療に先進医療を利用したい場合は先進医療の技術料、国内で承認されていない治療法や投薬を利用する場合の診療費(自由診療)は、全額自己負担です。

健康保険を変更する場合は速やかに手続きする

自分が事業所に就職した、または独立して自営業者となった場合は、以前加入していた健康保険からの切替が必要です。

特段の理由もなく健康保険を切り替える届出が遅れてしまうと、保険給付が可能となるのは届出日からです。例えば会社の健康保険を脱退した後、届出日前に医療費が発生した場合、かかった費用は全額自己負担となります。

そのため、速やかに次の切り替え手続きを進めましょう。

- 国民健康保険から就職先の健康保険へ切り替える場合:被保険者が国民健康保険を脱退するため、お住いの市区町村役場で脱退手続きを行う

- 退職し事業所の健康保険から国民健康保険へ切り替える場合:健康保険・厚生年金保険資格取得・資格喪失確認通知書請求書を日本年金機構へ提出する

なお、給与所得者が事業所を退職し、被保険者の資格喪失後も「健康保険任意継続制度」を利用できる場合があります。一定の条件に該当すれば任意継続被保険者として2年間加入が可能です。

保険診療と先進医療・自由診療との違い

医療サービスには保険診療の他、先進医療や自由診療も存在します。それぞれの違いを表で比較してみましょう。

| 項目 | 保険診療 | 先進医療 | 自由診療 |

|---|---|---|---|

| 特徴 | どんな医療機関でも同じ内容の診療・同じ金額で受けられる医療サービス | 厚生労働大臣が承認した最先端の医療技術 | 保険診療外の医療サービス |

| 自己負担費用 | 原則3割 | 先進医療の技術料分は全額自己負担 | 全額自己負担 |

| 注意点 | 保険点数の改定で、以前と同じ治療内容をした場合でも、負担額が変わっている可能性はある | 先進医療の技術料分が非常に高額となる場合もある | 医療機関側で自由に料金設定ができるため、高額な負担となる傾向がある |

保険診療に関するよくある質問

こちらでは保険診療のよくある質問をとりあげましょう。

公的医療保険適用外のサービスも保険で賄うにはどうすればいい?

公的医療保険が適用外となる医療費(差額ベッド代・先進医療費等)の負担を軽減したいなら、生命保険会社の販売する医療保険・がん保険に加入しましょう。民間の医療保険・がん保険では次のようなサポートが期待できます。

- 入院給付金:入院日額〇〇〇〇円と設定され、入院日数に応じた給付金額が受け取れる。差額ベッド代を賄える。

- 手術給付金:手術1回〇万円と設定されている。

- 通院給付金:通院日額〇〇〇〇円と設定され、通院治療の際の交通費を賄える。

- 先進医療給付金:先進医療を受けた際、まとまった一時金が受け取れる。

なお、一部のがん保険では所定の自由診療をサポート対象とする商品も販売されています。

子供の医療費負担を抑えるためには何ができる?

各市区町村では「こども医療費助成制度」を設けています。本制度は子育て世帯の経済的負担を軽減するための公的サービスです。

利用すれば保険診療費が負担無料(例:0歳〜未就学児まで)または後に還付されます。ただし、保険診療に含まれない予防接種の費用・差額ベット代等には適用されません。

また、申請条件(所得制限の有無等)も各市区町村によって異なります。まず、お住いの市区町村窓口・ホームページ等で申請条件や保障内容を確認後、手続きを行いましょう。