この記事では、うつ病になっても保険のサポートがあるのかを紹介しています。うつ病でも入りやすい民間保険や、公的なサポート制度も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

うつ病になってから民間保険へ入るのは難しい

うつ病になってから医療保険へ加入する場合、健康状態の査定に引っかかり、生命保険会社から引き受けを拒否される可能性が高いです。

うつ病は生命保険会社の審査が厳しめ

医療保険に加入する場合、原則として生命保険会社が設定している告知項目に回答しなければいけません。うつ病などの病歴を告知すると、基本的には健康な人より保険加入が難しくなります。

健康状態の告知は、主に過去の傷病歴や現在治療中か等が聞かれ、うつ病が原因で入院や通院、治療をしたかどうかも質問している場合がほとんどです。

ただし、例えばうつ病に関して次のような告知内容ならば、医療保険へ加入できる可能性もあります。

- 5年以内にうつ病を発症した

- 現在うつ病を治療中である

「5年以内」というように期間が明記されているなら、たとえ過去にうつ病を発症していても、指定された期間より前であれば告知する必要がありません。

うつ病を隠して加入すると契約を解除される可能性がある

うつ病であるため生命保険会社の査定に引っかかることを恐れ、うつ病を隠して加入すると「告知義務違反」となり、契約を一方的に解除されてしまう可能性があります。

契約を解除されてしまうと、生命保険会社から保険金や給付金が支払われないばかりか、既に受け取った保険金・給付金の返還を請求される事態も想定されます。告知の際は正確かつ誠実な回答を心がけましょう。

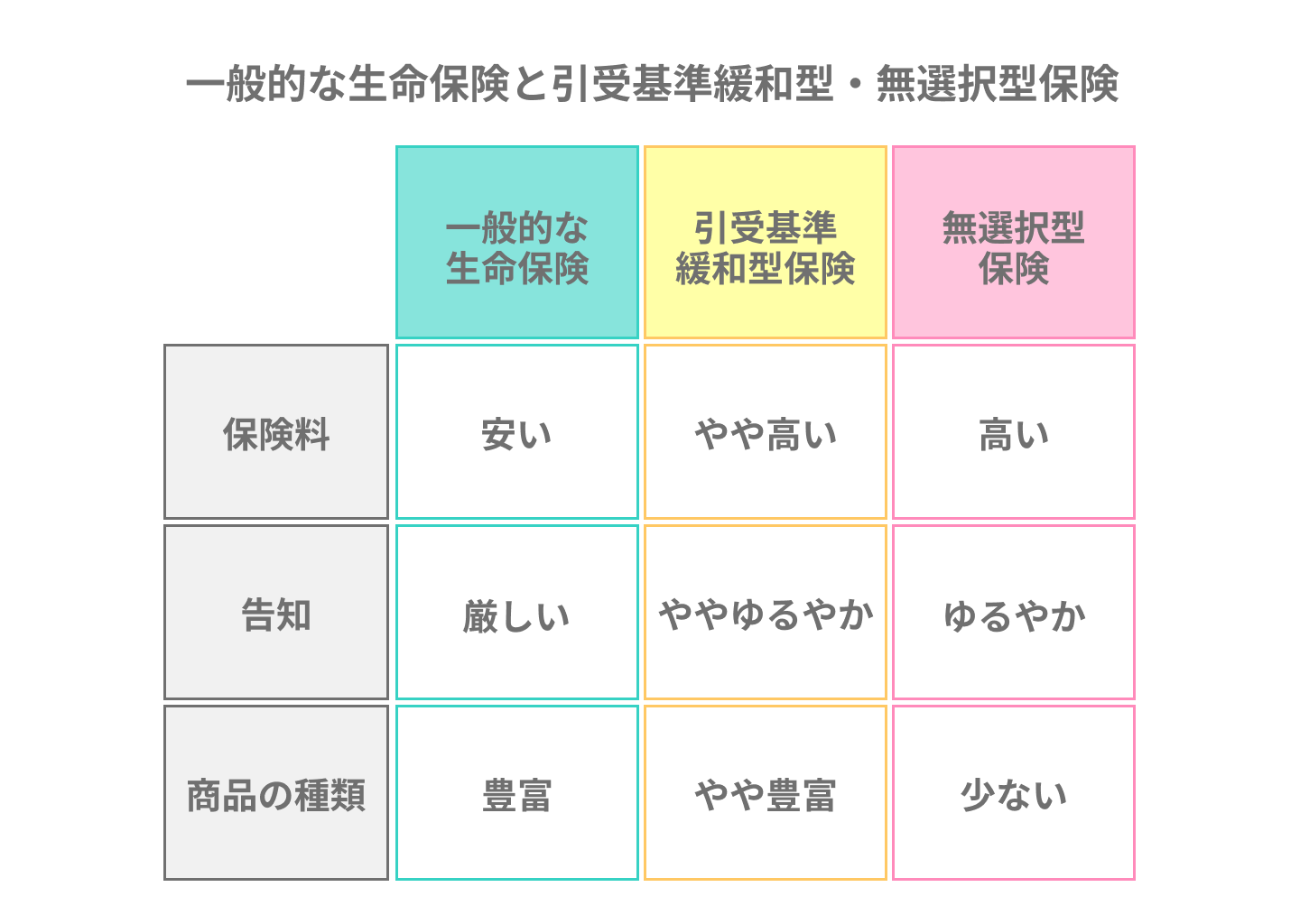

うつ病でも入りやすい民間保険がある

うつ病が原因で健康な人向けの医療保険へ加入は難しくても、主に持病のある方々を対象とした医療保険の場合は健康状態の審査が緩いです。審査が緩い「引受基準緩和型」、健康状態を審査しない「無選択型」があります。

引受基準緩和型保険

引受基準緩和型保険とは、健康状態の審査が緩い保険商品を指します。告知項目は主に次のような内容が多いです。

- 過去2年以内に入院・手術をした

- 過去5年以内にがんで入院・手術をした

- 今後3カ月以内に入院・手術をする予定

- 現時点でがん・肝硬変と医師から診断、またはその疑いがある

- 現在までに公的介護保険の要介護認定を受けた

たとえうつ病であっても現在入院・治療中ではなく、その予定もなく、明記されている期間以内に入院・治療していなかった場合、保険への加入を認められる可能性があります。

また、保障内容が比較的充実しており、例えば引受基準緩和型の医療保険の保障内容では入院給付金や手術給付金、入院一時金その他に特約も追加可能です。健康な人向けの医療保険とあまり変わりがなく、手厚いサポートが期待できます。

無選択型保険

無選択型保険は健康状態の審査なしで入れる保険商品を指します。ただし、こちらの保障内容は引受基準緩和型ほど充実していません。

例えば無選択型保険の医療サポートに関しては、入院・手術に関する保障が揃っているものの、特約はあまり用意されておらず、任意で保障内容を厚くするのが難しい商品といえます。

うつ病でも入りやすい医療保険の注意点

引受基準緩和型保険や無選択型保険は、うつ病でも入りやすい反面、保障に関する制約があります。

引受基準緩和型保険は一定期間にわたり保障金額が半減される

引受基準緩和型保険には「支払削減期間」を設けている保険商品が多いです。支払削減期間とは、契約日から1年以内は保険金・給付金が半減されてしまう制約です。

無選択型保険は一定期間の保障金額の削減や免責期間がある

無選択型の医療保険では支払削減期間が長めに設定されている場合があります。

その他にも病気に関するサポートを、原則として保険開始日から91日目になるまで受けられないという制約(免責期間)を設けている場合が多いです。

入院・手術が保障対象外となるケースもある

引受基準緩和型の医療保険の場合、契約前から発症していたうつ病の悪化、うつ病の再発も保障対象です。

一方、無選択型の医療保険の場合、基本的にサポート対象は契約日から起算して91日目以後に発病した病気です。つまり、契約前から発症していたうつ病に関する入院や治療は対象外となります。

なお、引受基準緩和型も無選択型も、契約前から医師に勧められた入院・手術は保障されません。

公的医療保険でうつ病の治療は保障される

うつ病の治療は保険診療の対象となり、公的医療保険が適用されます。

うつ病のための保険診療

うつ病の治療で公的医療保険が適用(基本的に3割自己負担)される主な医療サービスは、次の通りです。

| 保険診療 | 内容 |

|---|---|

| 初診料・診察料・心理検査等 | 医師による診察やうつ病に関する心理検査を行う。再診も対象。 |

| 薬物療法 | 抗うつ薬であるSSRI(選択的セロトニン再取り込み阻害薬)、 SNRI(セロトニン・ノルアドレナリン再取り込み阻害薬)の処方。 |

| 精神療法 | うつ病を引き起こす要因となった問題を解消し、ストレスを 軽減する療法。「認知行動療法」「対人関係療法」を用いる。 |

参照:すずかこころのクリニック

協会けんぽ等の健康保険は生活保障もある

事業者が加入する全国健康保険協会(協会けんぽ)の健康保険、企業が独自に設立した健康保険組合では、病気やケガで仕事ができない期間の生活保障である「傷病手当金」を設けています。

この傷病手当金はうつ病で仕事ができない場合も給付対象です。ただし、傷病手当金は給与所得者が対象となり、自営業者や自由業者の加入する国民健康保険では利用できないので注意しましょう。

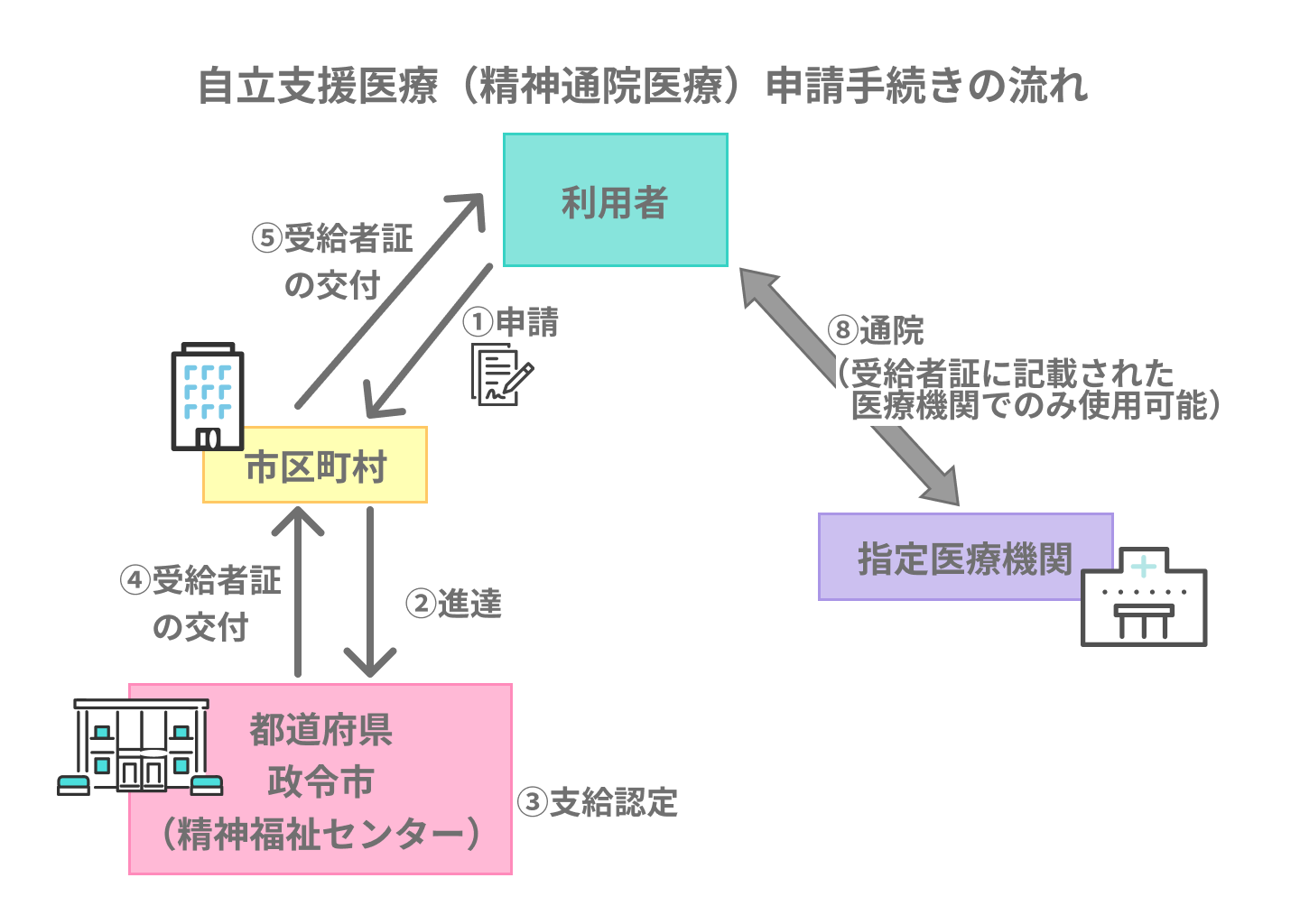

自立支援医療制度で更に医療費軽減が可能

保険診療費の3割負担をさらに助成する制度として「自立支援医療制度」が利用できます。

自立支援医療制度とは?

自立支援医療(精神通院医療)は、精神疾患(例:うつ等)のため通院による治療を継続して受ける必要がある人を対象に、医療費の自己負担額を軽減する公的制度です。

うつ病の他、次の精神疾患も本制度の適用範囲内です。

- うつ病、躁うつ病などの気分障害

- 統合失調症

- 不安障害

- 薬物などの精神作用物質による急性中毒または依存症

- 知的障害

- 強迫性人格障害など「精神病質」

- てんかん 等

適用される医療サービスは、病院または診療所で入院せずに行われる医療(外来、外来の投薬、デイ・ケア、訪問看護等)が対象となります。

自立支援医療制度を利用した場合の医療費自己負担額

本制度を利用した場合、対象となる医療サービスは基本的に1割負担となります。世帯所得状況により下表のような上限額も設けられています。

| 世帯所得状況 | 自己負担割合 | 上限月額 |

|---|---|---|

| 市町村民税非課税世帯かつ 受給者の収入80万円以下 | 1割 | 2,500円 |

| 市町村民税非課税世帯かつ 受給者の収入80万円以上 | 1割 | 5,000円 |

| 市町村民税235,000円未満 | 1割 | 高額療養費制度の自己負担限度額 |

| 市町村民税235,000円以上 | 対象外 | 対象外 |

出典:厚生労働省「自立支援医療の患者負担の基本的な枠組み」

「重度かつ継続」に該当した場合の医療費自己負担額

市町村民税が235,000円以上の高所得者は、基本的に自立支援医療制度の対象外です。

ただし、うつ病等で「重度かつ継続」して治療が必要な人は、本制度を適用できます。「重度かつ継続」の条件は次の通りです。

- 公的医療保険の高額療養費の支給を3回以上受けた

- うつ病・躁うつ病をはじめとした気分障害、症状性を含む器質性精神障害(例:認知症)、精神作用物質使用による精神・行動の障害(例:薬物依存症)、統合失調症型障害・妄想性障害、てんかん、いずれかの精神障害であること

出典:厚生労働省「自立支援医療(精神通院医療)について」

いずれか条件に該当すれば、次のように自己負担割合の軽減と上限月額が付与されます(なお、市町村民税非課税世帯は自己負担割合・上限月額変わらず)。

| 世帯所得状況 | 自己負担割合 | 上限月額 |

|---|---|---|

| 市町村民税33,000円未満 | 1割 | 5,000円 |

| 市町村民税33,000円~ 235,000円未満 | 1割 | 10,000円 |

| 市町村民税235,000円以上 | 1割 | 20,000円 |

出典:厚生労働省「自立支援医療の患者負担の基本的な枠組み」

自立支援医療制度の手続き・申請方法

自立支援医療制度の申請方法はお住いの市区町村役場窓口(担当:障害福祉課、保健福祉課、精神保健福祉センター等)で手続きを行います。

手続きの流れは次の通りです。

- 市区町村役場の障害福祉課、保健福祉課や精神保健福祉センター等の窓口職員と相談

- 申請書を取得

- 申請書に必要事項を記入し、添付書類を提出

- 申請が認められれば自立支援医療受給者証交付

自立支援医療受給者証は各地域の指定自立支援医療機関(病院や診療所、薬局、訪問看護ステーション)で提示すれば、医療費が軽減されます。

申請の際の主な必要書類は下表の通りです。

| 必要書類 | 取得方法 |

|---|---|

| 自立支援医療(精神通院)支給認定申請書 | お住いの市区町村役場で取得 |

| 医師の診断書 | 主治医等に作成を依頼し取得 |

| 健康保険証の写し | 世帯全員の名前が明記された被保険者証・被扶養者証・ 組合員証等をコピーする |

| マイナンバーの確認書類 | ●マイナンバーカード:市区町村役場で取得 ●個人番号が記載された住民票の写し(住民票 記載事項証明書):市区町村役場で取得 |

| 世帯所得の状況等が確認できる資料 | ●課税証明書または非課税証明書:市区町村役場で取得 ●生活保護受給証明書(生活保護世帯の場合): 市区町村役場または福祉事務所で取得 |

出典:厚生労働省「自立支援医療(精神通院医療)について」

高額療養費制度で医療費負担を軽減できる

高所得者の方々で自立支援医療制度を利用できないケースがあっても、支払った医療費が自己負担限度額を超えた場合、その超過分が戻る制度は利用できます。

高額療養費制度とは?

高額医療制度とは、医療費負担が1ヶ月の上限を超えた場合、その超過分の戻る制度のことです。

高額療養費制度を利用できるのは、保険診療の範囲に限定されます。また、原則として医療費支払い前後に申請しないと、本制度は利用できません。

高額療養費制度で定められた上限額

本制度で定められている自己負担上限額は、70歳未満の人・70歳以上の人に分けて定められています。

(1)70歳未満の人

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

(2)70歳以上の人

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| 年収約156万円~約370万円 | 57,600円 |

| II住民税非課税者 | 24,600円 |

| I住民税非課税者 (年金収入80万円以下など) | 15,000円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

高額療養費制度の手続き・申請方法

高額療養費制度は、保険診療前後のどちらでも申請が可能です。まずは事前の申請方法からご紹介します。

事前申請(限度額適用認定申請)の方法

まず「限度額適用認定申請書」を、給与所得者・それ以外の方々はそれぞれの保険者から取得します(保険者のホームページから申請書の取得も可)。

- 給与所得者(健康保険加入者)の保険者:全国健康保険協会(協会けんぽ)、健康保険組合等

- 給与所得者以外(国民健康保険加入者)の保険者:お住いの市区町村役場

限度額適用認定申請の流れは次の通りです。

- 限度額適用認定申請書、その他の必要書類(健康保険証・本人確認書類)の収集

- 申請書に必要事項を記入

- 保険者へ限度額適用認定申請書等を提出

- 限度額適用認定証の交付

限度額適用認定申請を行う前にやむを得ず入院した場合でも、当月中に限度額適用認定証を取得したなら、速やかに医療機関の窓口に提示しましょう。その月の医療費の自己負担限度額までに抑えられます。

事後申請の方法

医療費を支払った後、高額療養費支給申請書を取得し申請します。

高額療養費支給申請の流れは次の通りです。

- 医療機関で必要な医療費を支払う

- 国民健康保険加入者には診療を受けた月から概ね3か月後、高額療養費に関する通知書が送られてくる(給与所得者の場合、保険組合等の所定の手順を確認)

- 高額療養費支給申請書、その他の必要書類(健康保険証・本人確認書類・領収書の写し・預金通帳等)を準備

- 申請書に必要事項を記入

- 保険者へ申請書等を提出

- 指定口座に自己負担限度額超過分のお金が振り込まれる

うつ病と保険に関するよくある質問

こちらでは、うつ病と保険に関するよくある質問へ回答しましょう。

うつ病で就業できないときに役立つ民間保険は?

給与所得者は、うつ病で就業できない場合に「傷病手当金」を利用できます。しかし、より充実した生活保障を得たい場合、「就業不能保険」へ加入しておいた方が良いでしょう。

就業不能保険は病気やケガ、そしてうつ(精神疾患)により長期間働けない場合、毎月給付金が受け取れる保険です。月額数万円〜数十万円で設定できる商品が多いです。

就業不能保険に加入しているなら、就業不能給付金の他に傷病手当金も受け取れるので、安心して治療に専念できるはずです。

民間保険に入るべき職業の人は?

うつ病になり就業できなくなると、特に国民健康保険加入者である自営業者・自由業者は、生活保障がないので、療養中に生活が困窮するおそれもあります。

そのため、自営業者・自由業者はうつ(精神疾患)も保障対象となる就業不能保険に、前もって入っておいた方が良いでしょう。