この記事では専門家が独自に評価した、おすすめの逓減定期保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

逓減定期保険を探していると、こんなお悩みありませんか?

子どもが生まれた後、いつ保険に入れば良いの?

手厚い保障で安い保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

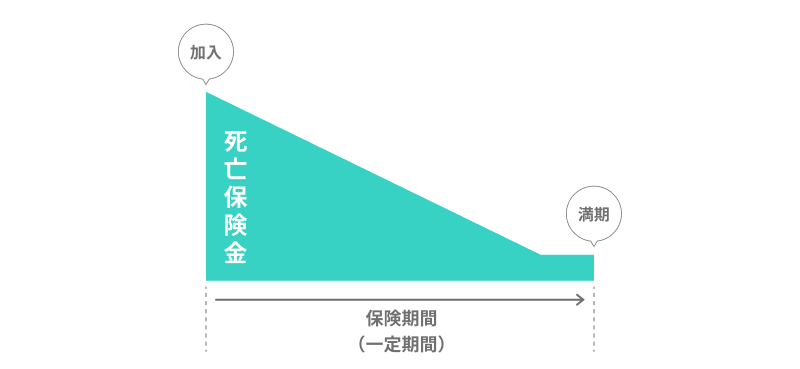

逓減定期保険とは

逓減定期保険とは、死亡を保障する定期保険から合理的に保障をカットした保険です。保障をカットした分、保険料も割安です。

逓減定期保険は「子どもが大学卒業するまで」の保障を考えて作られています。

逓減定期保険の仕組み

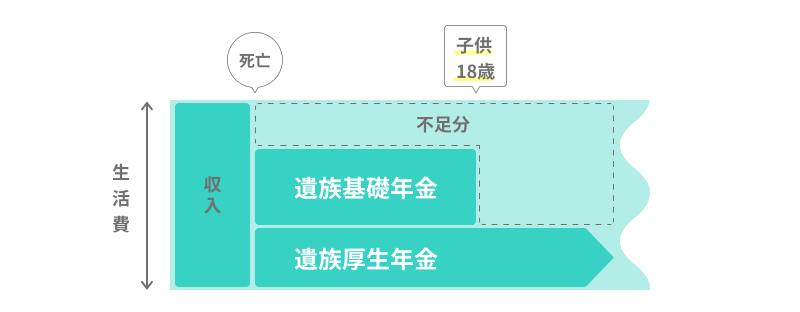

逓減定期保険は、亡くなった場合の遺族への公的保障だけでは足りない分をカバーするために加入します。

亡くなったときの家族への公的保障には、遺族年金があり、遺族基礎年金と遺族厚生年金の2つがあります。

遺族年金とは

家族を養っている働き手が亡くなった場合に、遺族が受け取れる年金

亡くなったときの公的保障の仕組み

遺族基礎年金と遺族厚生年金は、それぞれ受給要件や遺族の範囲などが異なります。

遺族基礎年金と遺族厚生年金の比較

| 遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

| 受給要件 | 国民年金の被保険者が死亡したとき | 厚生年金の被保険者が死亡したとき |

| 遺族の範囲 | ・18歳未満の子がいる配偶者 または ・18歳未満の子 | ・妻、夫、子 ・父母 ・孫 ・祖父母 |

| 特徴 | 子がいないと年金は受け取れない | 子の有無に関わらず年金が受け取れる |

| 被保険者の主な職業 | 自営業者、会社員、公務員 | 会社員、公務員 |

逓減定期保険のポイント

- 死亡や高度障害状態を保障する保険

- 掛け捨てで一定期間の保障

- 保険金を毎月、分割で受け取れる

- 公的保障の不足分をカバー

一緒に検討したほうが良い保険

逓減定期保険を検討する場合、定期保険、就業不能保険もあわせて検討しましょう。

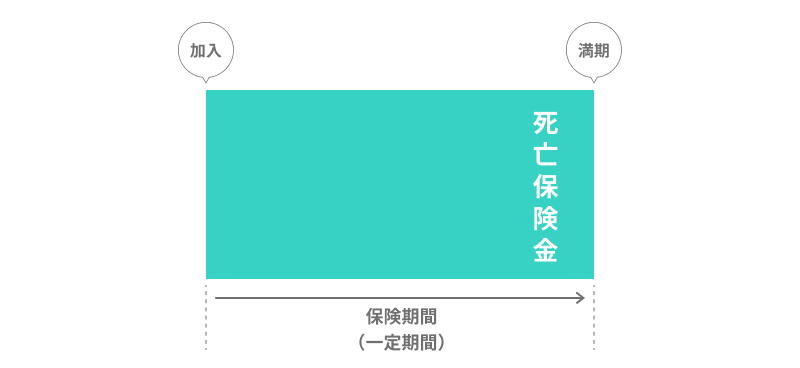

定期保険はまとまった金額を遺族に残したい人向けです。一度に受け取るタイプなら定期保険、分割で受け取るタイプなら逓減定期保険です。

定期保険の仕組み

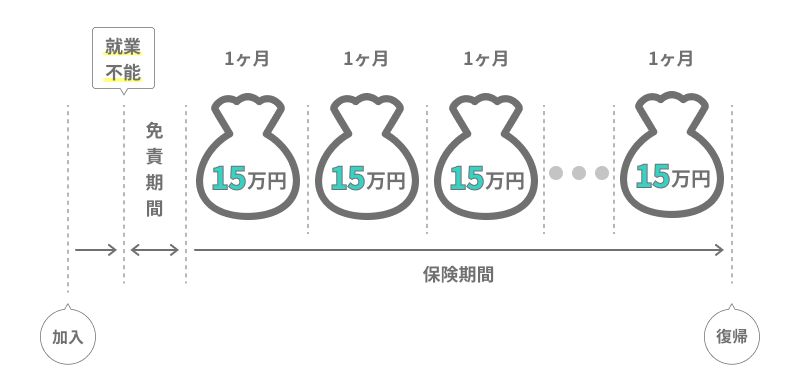

就業不能保険は働けなくなったときに備えたい人向けです。がん、うつ病などの長い闘病生活中の生活費をカバーできます。なお、逓減定期保険の特約で追加することも可能です。

就業不能保険の仕組み

定期保険に比べて、逓減定期保険はコスパに優れています。就業不能保険は働けない間のリスクをカバーできます。

他の保険との比較

| 逓減定期保険 | 定期保険 | 就業不能保険 | |

|---|---|---|---|

| 保険期間 | 期間が決まっている | 期間が決まっている | 期間が決まっている |

| 更新 | できない | できる | できない |

| 保険料 | 定期保険より割安 | 逓減定期保険より割高 | – |

| 保険金の受け取り方 | 分割で受け取り | 一度にまとめて受け取り | 分割で受け取り |

| 保険の主な目的 | 遺族の生活を保障するため | 遺族の生活を保障するため | 本人の収入減を保障するため |

| 保険金を受け取る人 | 遺族 | 遺族 | 本人 |

逓減定期保険はこんな人におすすめ

逓減定期保険は、未成年の子どもがいる人向けに作られているので、このような条件に当てはまる人におすすめです。

逓減定期保険がおすすめな人

- 通常の定期保険より安い保険料で死亡保障がほしい人

- 未成年の子どもがいる人

- 親が死亡したときの養育費を保険で備えたい人

逆に独身の人、子どものいない人は使いどころが難しい保険です。

逓減定期保険のメリット

逓減定期保険のメリットは主に3つあります。

逓減定期保険のメリット

- メリット1:保険料が割安

- メリット2:ライフプランを組み立てやすい

- メリット3:一括で受け取ることもできる

メリット1:保険料が割安

逓減定期保険は、定期保険から合理的に保障をカットしているため、保険料が割安です。

メリット2:ライフプランを組み立てやすい

毎月決まった金額を受け取れるので、ライププランが立てやすいです。また分割で保険金を受け取るので、保険金を短期間で使いすぎるリスクを抑えられます。

メリット3:一括で受け取ることもできる

保険金を毎月受け取るのではなく、一括で受け取ることも可能です。ただし一括受け取りは、受け取る保険金の合計額が20%程度減る場合が多いです。

逓減定期保険のデメリット

逓減定期保険のデメリットは主に3つあります。

逓減定期保険のデメリット

- デメリット1:掛け捨てで貯蓄性がない

- デメリット2:更新ができない

- デメリット3:まとまった支出に対応できない

デメリット1:掛け捨てで貯蓄性がない

逓減定期保険は、掛け捨ての保険で貯蓄性はありません。期間中に保険金を受け取れない場合は、支払った保険料がムダになります。

デメリット2:更新ができない

逓減定期保険は、定期保険と違い更新ができません。満期が来た時点で全ての保障が無くなります。

更新をして、長く保険を持ちたい人は定期保険がおすすめです。

デメリット3:まとまった支出に対応できない

年金形式で毎月一定の保険金を受け取るので、まとまった金額が用意できません。

子どもの入学金など高額な費用に対応したい人は、定期保険がおすすめです。

逓減定期保険の選び方

逓減定期保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.保険料の安さで選ぶ

逓減定期保険は保険料の安さで比較しましょう。どの商品も内容はほとんど同じです。また健康状態によって割引してくれる保険もあります。

健康状態による割引例

- 1年以上タバコを吸っていない

- BMIが18.0~27.0の範囲内

- 最高血圧が140mmHg未満、最低血圧が90mmHg未満

タバコのチェックは、だ液を使ったコチニン検査で行うことが多く、とても精度が高いので、受動喫煙でNGになる場合もあります。

2.特約は最低限で選ぶ

逓減定期保険でおすすめの特約は、就業不能を保障する特約です。死亡保障を持ちながら、生きて働けなくなるリスクにも備えられます。

就業不能の保障を持ちたいのであれば、逓減定期保険の特約で追加するのがおすすめです。別で就業不能保険に入るより保険料を抑えられる傾向にあります。

おすすめの逓減定期保険まとめ

逓減定期保険は、亡くなった場合の公的保障の不足分をカバーするための保険なので、公的保障の手薄い自営業の人が特におすすめです。選び方に迷ったら保険料の安いプランを選ぶと良いでしょう。

この記事の要点

- 逓減定期保険は亡くなったときの子供の養育費を保障する保険

- 定期保険から合理的に保障をカットした保険

- 公的保障の手薄い自営業の人が特におすすめ

- 保険料の安いプランがおすすめ