この記事では専門家が独自に評価した、おすすめの外貨建て保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

外貨建て保険を探していると、こんなお悩みありませんか?

何を基準に保険を選んだらいいかわからない

そもそも外貨建て保険に入る必要はあるの?危険では?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

外貨建て保険とは

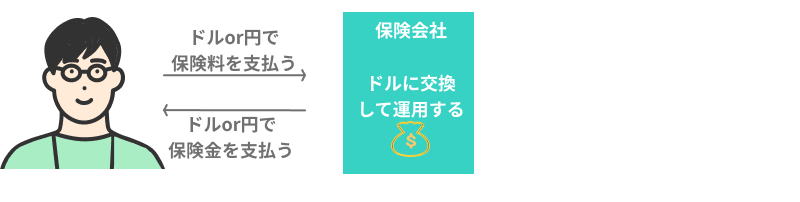

外貨建て保険とは、保険料の払い込みや運用、保険金の受け取りを米ドルや豪ドル、ユーロなどの外貨で行う保険です。

外貨建て保険の仕組み

外貨建て保険のポイント

- 米ドルや豪ドル・ユーロなど、利率の高い外貨で運用する

- 保険料の払い込みや保険金の受け取りを外貨で行う

- リスクをとっても資産形成をしたい人におすすめ

一緒に検討したほうが良い保険

外貨建て保険を検討する場合、円建て保険もあわせて検討しましょう。

円建て保険には、外貨建て保険にはある為替リスクが無いので、リスクを取りたくない人は円建て保険をおすすめします。

他の保険との比較

| 円建て保険 | 外貨建て保険 | |

|---|---|---|

| 為替リスク | 低い | 高い |

| 金利 | 低い | 高い |

円建て保険と外貨建て保険の両方に加入するとリスク分散ができます。

外貨建て保険はこんな人におすすめ

外貨建て保険はこのような条件に当てはまる人におすすめです。

外貨建て保険がおすすめな人

- 為替リスクを理解している人

- リスクを取った上で効率よく資産形成をしたい人

- 資産を円と外貨に分けてリスクを分散したい人

高利率で資産形成がしやすい反面、リスクも大きい保険であることを理解して加入しましょう。

外貨建て保険の種類

外貨建て保険には、外貨建て終身保険、外貨建て養老保険、外貨建て個人年金保険などがあります。

それぞれ、保険の保障期間や保険金の支払われる条件、保険金の受け取り方などが異なります。

外貨建て保険の種類

- 外貨建て終身保険

- 外貨建て養老保険

- 外貨建て個人年金保険

外貨建て終身保険とは

外貨建て終身保険とは、死亡・高度障害状態の保障が一生涯続くタイプの外貨建て保険です。

死亡保険金や解約返戻金を受け取る際の為替レートによって、円で受け取った場合の金額が変動します。

外貨建て終身保険は、万が一の場合に死亡保険金が支払われますので、遺されたご家族の生活費を確保したい人におすすめです。

外貨建て養老保険とは

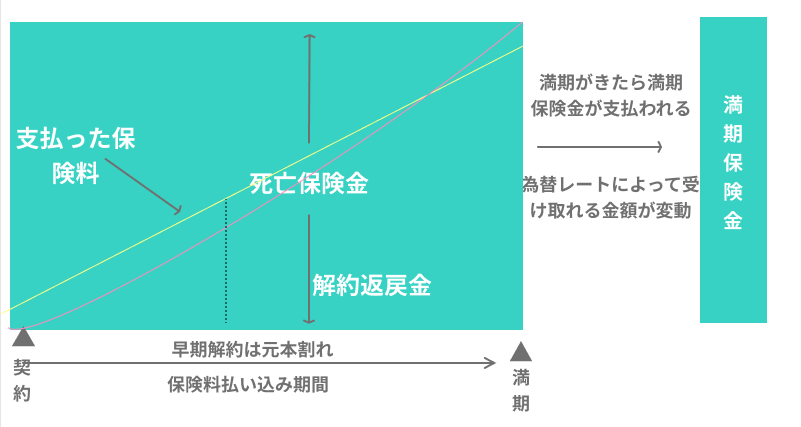

外貨建て養老保険とは、保険期間の間に被保険者が死亡した場合は死亡保険金が支払われ、生存して期間が終了した場合には満期保険金が受け取れる保険です。死亡保険金と満期保険金は同額です。

満期保険金とは

保険期間終了時に受け取れる保険金

外貨建て養老保険の仕組み

死亡に備えつつ資産形成もしたい人におすすめです。

外貨建て個人年金保険とは

外貨建て個人年金保険とは、支払った保険料を元に60歳以降から年金形式で保険金を受け取るタイプの保険です。老後資金の準備ができます。

外貨建て個人年金保険に加入すると、高金利の外貨で効率的に老後資金を形成できる可能性があります。

外貨建て保険のメリット

外貨建て保険のメリットは主に4つあります。

外貨建て保険のメリット

- メリット1:高金利の外貨で運用するので資産形成がしやすい

- メリット2:円の他に外貨で資産を持つことでリスク分散ができる

- メリット3:為替レートによってはさらに利益がでる場合もある

- メリット4:高利率で運用できるため、保険料が安い場合もある

メリット1:高金利の外貨で運用するので資産形成がしやすい

外貨建て保険は円よりも利率の高い外貨を使用するので、円で運用するよりも効率的に資産形成できる可能性が高まります。

リスクをきちんと理解した上で高利率の運用による利益を得たいという場合には、ピッタリの保険です。

メリット2:円の他に外貨で資産を持つことでリスク分散ができる

円安が進んだ場合に資産を全て円で持っていると、相対的に全ての資産の価値が下がります。そんな場合に備えて外貨でも保険に加入しておくと、リスクの分散を実現できます。

メリット3:為替レートによってはさらに利益がでる場合もある

保険の加入時や保険料の払い込み・保険金の受け取り時に影響してくるのが為替レートの変動です。

為替レートの変動の仕方によっては、さらに利益を得られる場合があります。

保険料が安くなる円高のときに加入するのがおすすめです。

メリット4:高利率で運用できるため、保険料が安い場合もある

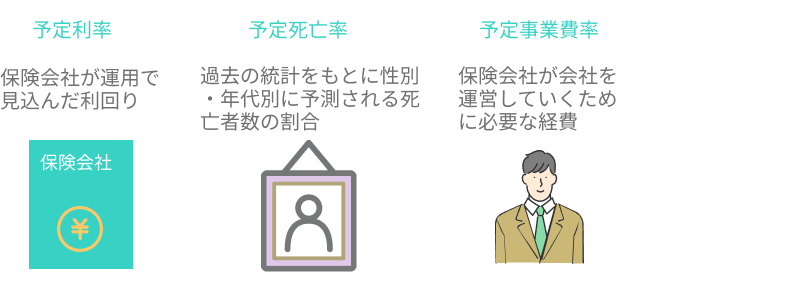

保険料は、予定利率・予定死亡率・予定事業費率という三つの利率で計算されます。

このうち、資産を運用する際の予想の利率を示したのが予定利率です。

予定利率・予定死亡率・予定事業費率とは

予定利率が高いほど運用益が見込めるため、加入者が払う保険料の金額は安くなります。そのため予定利率の比較的高い外貨建て保険は、保険料が安い場合があります。

外貨建て保険のデメリット

外貨建て保険のデメリットは主に3つあります。

外貨建て保険のデメリット

- デメリット1:為替レートによっては元本割れの可能性がある

- デメリット2:円と外貨を交換するための為替手数料がかかる

- デメリット3:円支払い特約の場合、別途為替手数料がかかる

デメリット1:為替レートによっては元本割れの可能性がある

為替変動の仕方によっては元本割れの可能性があります。保険料の払い込み時よりも保険金の受け取り時の為替レートが円高に進んでいれば、保険料を払い込んだ金額より保険金の方が少なくなります。

為替リスクを取りたくない人にとっては、外貨建て保険はあまり魅力がない保険です。

デメリット2:円と外貨を交換するための為替手数料がかかる

保険料の払い込み時・保険金の受け取り時などは円と外貨を交換する必要があります。

その時にかかる手数料が為替手数料であり、外貨取引をする際には避けられません。

デメリット3:円支払い特約の場合、別途為替手数料がかかる

特約により、円で保険料の払い込みや保険金の受け取りができます。

その場合、日本円での保険料や保険金を計算するためのレート(TTM)に為替手数料が差し引きされ、契約者の手数料の負担が増えます。

TTMとは

外貨交換レート(TTS)と円交換レート(TTB)の中間の値

外貨建て保険の選び方

外貨建て保険を選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.どんな保障の保険が欲しいのかをチェック

外貨建て保険には、保障内容に応じて終身保険、養老保険、個人年金保険があります。

外貨建て保険の3つの保障

| 終身保険 | 養老保険 | 個人年金保険 | |

|---|---|---|---|

| 保障期間 | 一生涯 | 一定期間 | 60歳まで |

| 保険金の形 | 死亡保険金 | 死亡保険金または満期保険金 | 年金 |

万が一の時にご家族にまとまった資金を遺したい人は終身保険。死亡時、満期時にお金を受け取りたい人は養老保険。老後の資金に備えたい人は個人年金保険がおすすめです。

2.保険金を受け取る際にすえ置きができるか確認する

保険金を受け取る際、為替レートによっては金額が目減りするリスクがあります。保険金を保険会社にすえ置きし、円高になったタイミングで受け取れるという制度を設けている保険会社があります。

運用利率が低く見えても、据え置き機能のある保険商品の方が為替リスクも少なくおすすめです。

3.返戻率と保険料の払い込み期間で決める

低解約型・10年短期払いの保険の場合、保険料の払い込み期間の解約返戻率はおよそ70%です。

10年の保険料払い込み期間が終わると解約返戻率は100%を超え、年々その返戻率は上がっていきます。

少なくとも解約返戻率が100%になるまでは保険に加入し続ける前提で、保険に加入しましょう。

4.日本円でやり取りができる特約がある保険会社を選ぶ

保険会社によっては特約を付けることによって、外貨建て保険でも日本円でやり取りができる場合があります。

この特約を付ければ、日本円で保険料の払い込みや保険金等の受け取りができます。

おすすめの外貨建て保険まとめ

外貨建て保険は利率の高い外貨で運用していく保険なので、資産を積極的に増やしていきたい人におすすめです。選び方に迷ったら返戻率の高さと保険金のすえ置きができるかで選ぶと良いです。

この記事の要点

- 外貨建て保険は為替リスクはあるが利率の高い保険

- 円と外貨を交換する際に為替手数料がかかる

- 資産を円と外貨で持ちリスク分散したい人におすすめ