この記事では専門家が独自に評価した、20代向けのおすすめ終身保険や、お得で安いプランを男女別に紹介しています。終身保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

終身保険を探していると、こんなお悩みありませんか?

20代で終身保険に入る場合、どうやって選んだらいいの?

そもそも20代で終身保険に入る必要ってある?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較した20代におすすめの終身保険や、お得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

20代が備えておきたいリスク

20代の多くの人は、若くて健康であれば保険に加入する必要はないと考えがちですが、万が一死亡の場合、遺された家族が生活費に困らないように備える必要があります。

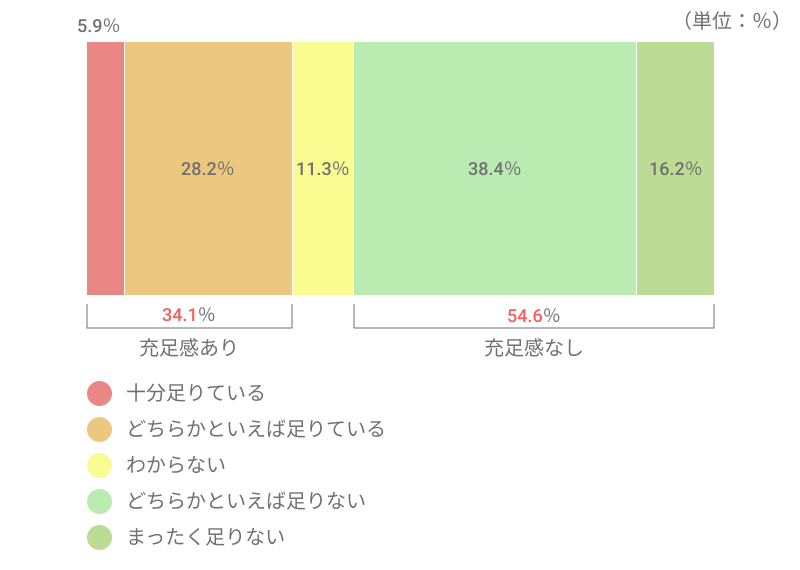

死亡保障に対する充足感

【引用】生命保険文化センター「生命保険の加入金額はいくらくらい?(死亡保障に対する充足感)」

【参照】生命保険文化センター「生活保障に関する調査(令和元年度〈図表Ⅳ−21〉 死亡保障に対する充足感)」

20代が備えておきたいリスク

- 死亡のリスク

- 家族の生活費

自身が亡くなった時に、経済的に困る人がいる場合は加入をおすすめします。

20代に終身保険は必要なの?

終身保険は一生涯保障の貯蓄性のある保険です。万が一の場合、遺族が生活費に困らないように備えておくことができます。また、途中解約すると解約返戻金を受け取れるため、結婚など今後続くライフイベントの必要資金の準備としても利用できます。

終身保険の必要性が高い人

- 死亡保障を備えたい人

- ライフイベントの資金を準備したい人

20代は、収入・貯蓄共に十分でない人が多いため、万が一の場合に備えておく必要性は高いといえます。

20代で保険加入するメリット・デメリット

20代における終身保険のメリット・デメリットを確認しましょう。

20代で保険加入するメリット

終身保険のメリットは主に2つあります。

終身保険のメリット

- メリット1:安い保険料で続けられ、払い込む総額が安くなる

- メリット2:将来受け取る金額の割合が高くなる

メリット1:安い保険料で続けられ、払い込む総額が安くなる

同一の保障内容で加入した場合、死亡リスクの低い若い年齢の方が保険料は安く、払い込む総額も安く済みます。

メリット2:将来受け取る金額の割合が高くなる

若い年齢で加入した方が、同一の保障内容で加入した場合、払い込んだ保険料の総額に対しての将来受け取る金額の割合が高くなります。

貯蓄目的で加入する場合は、解約時期と必要資金額を決めてから加入することをおすすめします。

20代で保険加入するデメリット

終身保険のデメリットは主に2つあります。

終身保険のデメリット

- デメリット1:保険料が高い

- デメリット2:解約返戻金が元本割れするリスクがある

デメリット1:保険料が高い

終身保険は貯蓄性があるため、定期保険と比べると高めの保険料で設定されています。収入が安定しない20代のうちに加入すると、ライフスタイルが変わった時に保険料が家計の負担になってしまう場合があります。

デメリット2:解約返戻金が元本割れするリスクがある

払込期間終了前に途中解約した場合、支払った保険料よりも解約返戻金は少なくなります。払込期間が終了するまで払込可能な保険料で加入するとよいでしょう。

終身保険は満期や更新のタイミングがないため見直しを忘れがちですが、ライフスタイルが変わるごとに見直しをすることをおすすめします。

男女で終身保険の選び方は変わる?

加入目的から考えると男女での違いはないため、選ぶ基準は変わらないといえます。貯蓄が目的であれば返戻率が高い終身保険を選び、死亡保障だけが目的であれば、保険料を安く抑えられる定期保険を選ぶとよいでしょう。

選び方のポイント

- 加入目的から選ぶ

ライフスタイル別終身保険の選び方

ライフスタイル別に終身保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

死亡保障目的で終身保険を選ぶ必要性は低いでしょう。死亡の場合は葬式資金くらいの保障で十分といえます。

しかし、葬式資金を賄うための貯蓄があれば加入する必要はないでしょう。

両親の生活費を負担している場合は、負担分を死亡保障で備えておくことをおすすめします。

選び方のポイント

- 貯蓄があれば加入する必要性はない

- 両親の生活費の負担分

2.子供がいる場合

20代で子供がいる多くの人は、子供の年齢が低く、子供が独立して生活していけるまで長期間あります。万が一死亡した場合、子供の養育費や教育費を賄うための死亡保障が必要です。また、子供の進学費などの学資保険として終身保険を活用することもできます。

選び方のポイント

- 子供が独立するまでの死亡保障

- 学資保険として活用

3.共働きの場合

夫が死亡した場合、妻も収入があるので生活費には困らず大きな死亡保障は必要ないでしょう。夫婦共に葬式資金を賄えるくらいの保障で十分だといえます。妻がパートなどで収入が低い場合、夫の死亡保障にプラスして備えておくことをおすすめします。

選び方のポイント

- 葬式資金

- 収入が低い場合は保障をプラス

4.シングルマザー・ファザーの場合

死亡した場合に遺された子供にかかる養育費・教育費などを保険で賄う必要があります。公的な遺族年金だけでは不足する分を、終身保険で賄うとよいでしょう。また、死亡保障として備えつつ、将来子供に必要な学資保険として備えておくこともできます。

選び方のポイント

- 遺族年金の不足分を賄う

- 学資保険として活用する

20代向け終身保険のおすすめプランまとめ

同じ死亡保障金額で加入した場合、30代で加入するよりも20代のうちに加入した方が毎月の保険料は安くなります。貯蓄性を生かして、今後に必要な資金を貯める目的で加入することも可能です。一生涯の保障を備えつつ貯蓄もできるのでおすすめです。

この記事の要点

- 保険料は上がらず死亡保障は一生涯続く

- 20代で加入すると返戻率が高い

- 貯蓄性がある