この記事では生命保険とは何かについて紹介しています。生命保険の仕組みや必要性、加入するメリット・デメリット、よくある質問も紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

生命保険の仕組みを簡単に説明

生命保険は契約者(被保険者)が亡くなった場合や、病気やケガで手術・入院したとき等にお金が受け取れる保険商品です。

生命保険はもしもの時の備え

生命保険とは将来、被保険者が亡くなった場合の死亡保障(死亡保険)、病気・ケガをした時の医療保障(医療保険)、進学や老後の必要資金の積み立て(学資保険・個人年金保険)等、様々な目的のために備える保険商品の総称です。

どのような生命保険へ加入するかは契約者本人の自由であり、公的な保険(健康保険)と異なり、生命保険に必ず加入をしなければいけないわけではありません。

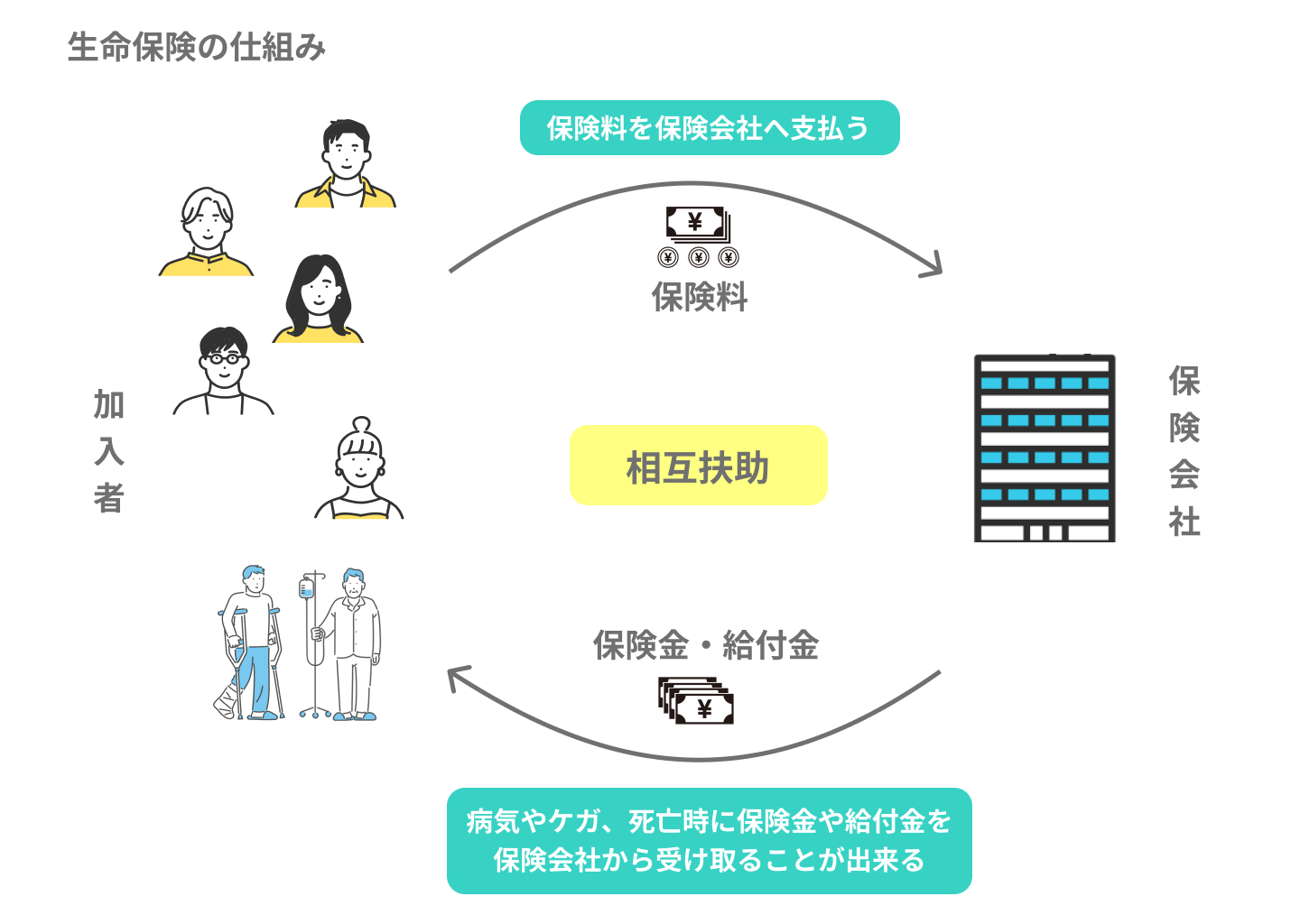

生命保険は加入者全員で支え合う仕組み

生命保険へ加入すれば被保険者に万一の事態が起きたときや、保険満期となったとき等に保険金(給付金)が受け取れます。

生命保険は基本的に、大勢の保険加入者が少しずつお金(保険料)を出し合い、大きな共有の準備財産をつくり、経済的に助け合う(保険金や給付金を受け取る)仕組みです。

いわば、保険加入者同士の『相互扶助』で成り立つシステムといえます。

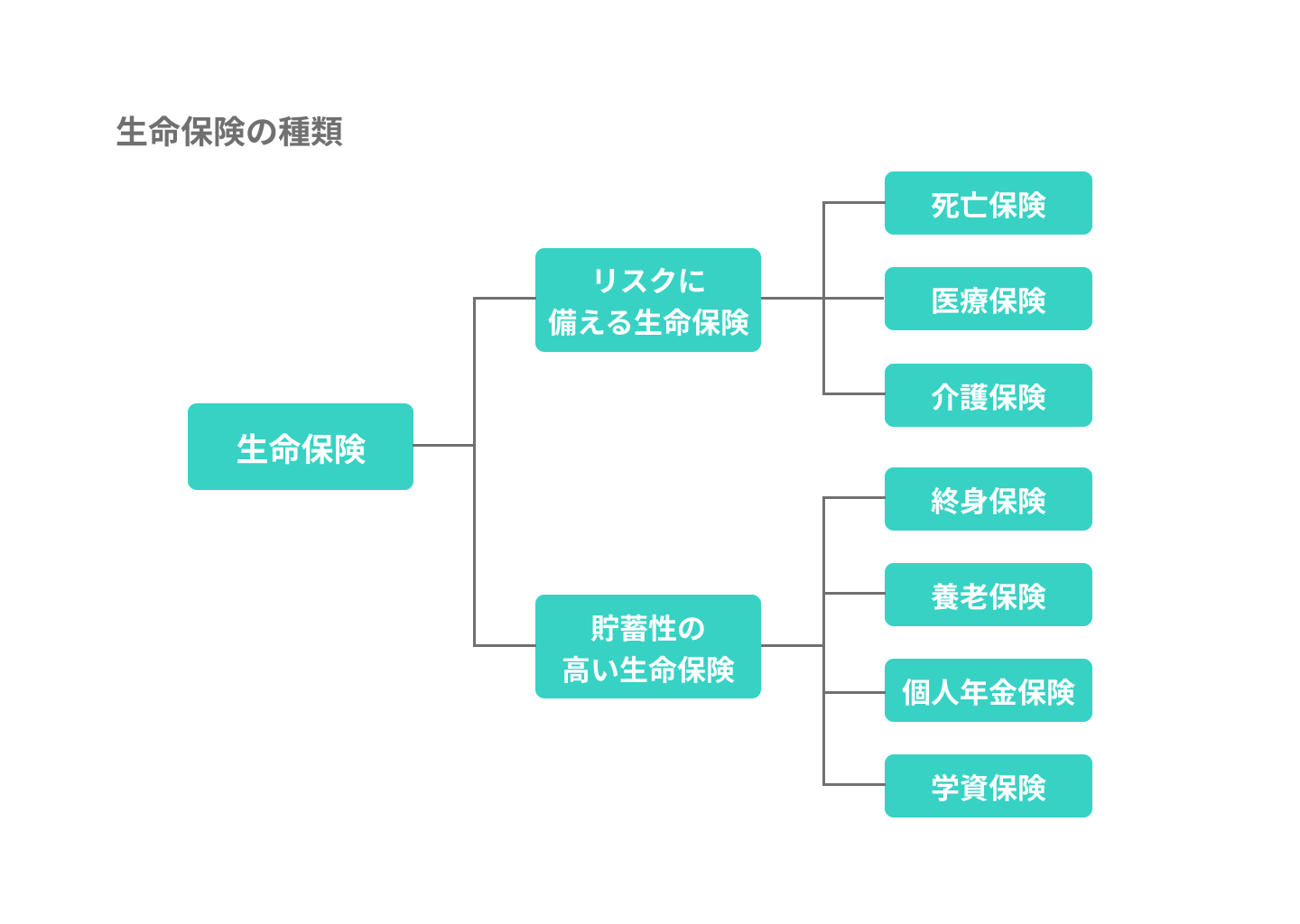

生命保険には死亡保険や医療保険等がある

生命保険の機能である「リスクに備える」「資産運用」の2つを考慮する場合、次のように分類されます。

生命保険の種類について

生命保険へ入る目的は大きく2つに分けられます。

| 目的 | 内容 |

|---|---|

| リスクに備えたい | 被保険者の死亡やケガ・病気、介護が必要になったとき 保険金・給付金が受け取れる保険。 |

| 積み立てて資産運用したい | 被保険者が一定の条件(保険満期・設定した年齢に達した等)に 該当すれば保険金・年金が受け取れる保険。 |

生命保険を契約する際はリスクに備えたいか、それとも資産運用をしたいのか、自分が重視したいものは何かをまず決めてから、保険商品を慎重に選んでいきましょう。

万一に備えるための保険

様々なリスクに備えたいなら、主に次の3種類の生命保険が用意されています。

| リスクに備える生命保険 | 内容 |

|---|---|

| 死亡保険 | 被保険者の死亡または高度障害状態になった場合、受取人に死亡または 高度障害保険金が下りる保険商品。 更に種類は分かれる。 ・定期保険:保険期間が限定された死亡保険 ・終身保険:保険期間が終身の死亡保険 ・定期保険特約付終身保険:定期保険・終身保険を組み合わせた死亡保険 ・収入保障保険:定期保険の1種で、一定期間にわたり分割して 保険金を受け取れる死亡保険。 |

| 医療保険 | 被保険者が病気やケガで入院・治療した場合、給付金が受け取れる保険商品。 更に種類は分かれる。 ・定期医療保険:保険期間が限定された医療保険 ・終身医療保険:保険期間が終身の医療保険 ・がん保険:がん治療に特化した保険、定期・終身タイプがある ・所得補償保険・就業不能保険:病気やケガが原因で働けなくなった時、 一定期間にわたり分割して給付金を受け取れる保険 |

| 介護保険 | 一定の介護要件(例:要介護2以上等)にあてはまった場合、 介護一時金・年金が受け取れる保険。定期・終身タイプがある。 |

将来の資金を積み立てるための保険

積み立てて資産運用し、将来の生活資金や教育資金に充てたい場合は、次の生命保険が選べます。

| 貯蓄性の高い生命保険 | 内容 |

|---|---|

| 終身保険 | 被保険者の死亡または高度障害状態になった場合、受取人に 死亡または高度障害保険金が下りる死亡保険の1種。 解約返戻金を利用すれば、契約者が生存中お金を受け取れるので 資産運用にも役立つ。 |

| 養老保険 | 保険期間が限定されており、期間中に被保険者が死亡または 高度障害状態になった場合、死亡または高度障害保険金が 受け取れる保険商品。 一方、保険期間が満期となったとき被保険者が生存していれば、 生存保険金(満期保険金)が受け取れる。 |

| 個人年金保険 | 被保険者が一定の年齢になったとき、年金が給付される保険。 年金が一定期間受け取れるタイプ(有期年金・確定年金)、 亡くなるまで受け取れるタイプ(終身年金)がある。 受給前に被保険者が亡くなった場合、死亡保険金が受け取れる。 |

| 学資保険 | 子供の教育資金に備えるための保険。被保険者(子・孫)が 一定の年齢になったとき、学資一時金・年金として給付される。 受給前に被保険者が亡くなった場合、死亡保険金が受け取れる。 |

生命保険のメリットについて

契約者に万一の事態が起きたときや、まとまったお金が必要な時、生命保険で金銭的なサポートが得られます。

万一のときに必要な費用を賄える

家族を支えている契約者(被保険者)が死亡または高度障害状態となった場合、死亡保険へ加入していればまとまった保険金が得られ、残された家族の生活保障として役立ちます。

また、契約者(被保険者)が病気やケガで入院・治療を必要とする場合も、保険診療の給付に加えて民間医療保険の入院保障・手術保障も利用できます。

受け取った保険金や給付金は使途が自由なので、契約者(被保険者)に関係する費用(死亡の場合は葬儀費、入院・治療の場合は医療費)を賄うだけでなく、余ったお金は子供の教育費や家族のレジャーに充てても構いません。

将来の生活資金の確保もできる

子や孫の教育資金を預金だけで賄うのは不安、老後の年金収入を公的年金だけに頼るのが不安な場合、事前にコツコツ積み立てておけば、将来に発生するであろうまとまった出費に対応できます。

例えば学資保険を活用すれば、子や孫が大学進学をした場合、多額の入学費・授業料の全部または一部を学資金で賄うことができます。

また、個人年金保険に加入しているなら、公的年金の他に個人年金が受け取れるので、ゆとりあるセカンドライフが期待できるはずです。

生命保険のデメリットについて

生命保険に加入すれば安心できるものの、契約内容をよく確認しないと逆に重い負担で苦しむ事態も想定されます。

保険料負担が重くなる

生命保険のサポートを継続していくためには、保険料を払い続ける必要があります。しかし、定期的に払い込む保険料が家計を圧迫するケースも考えられます。

保険料を払い込むのが厳しいときは、保険担当者に一度相談してみましょう。なお、各生命保険会社では次のような払込猶予期間を設けています。

| 払込猶予期間 | 内容 |

|---|---|

| 月払 | 払込期月の翌月初日~末日まで (例)払込期日が2月1日~2月28日の場合 猶予期間:3月1日~3月31日 |

| 年払・半年払 | 払込期月の翌日初日~翌々月の月単位の契約応当日まで (例)払込期日が2月1日~2月28日・契約応当日が15日の場合 猶予期間:3月1日~4月15日 |

保険加入した後に不必要だったと気付く場合もある

必要だからと生命保険に加入した後、似たようなサポートが得られる保険へ既に入っていたというケースもあり得ます。これでは払い込んだ保険料がもったいないです。

例えばがん保険へ入った後、以前から加入していた医療保険にがん特約が付加されていた事実を思い出した、というケースがあげられます。

もちろん、がんを発症した場合、がん保険・がん特約いずれからも保障は受け取れますが、二重に契約している分、保険料負担は重くなっているはずです。

この場合はがん保険を解約するか、または医療保険からがん特約だけを解約した方が良いでしょう。

生命保険への加入が必要な人とは?

生命保険への加入を検討した方が良い人は次の通りです。

自営業・自由業の方には特におすすめ

自営業者・自由業者の方々は特に生命保険加入を検討するべきでしょう。

例えば給与所得者以外が加入する国民健康保険は、医療費の負担を7割カバーできるだけで、傷病手当金のような生活保障は用意されていません。そのため、医療保険やがん保険に入り保障を上乗せして生活保障を賄う方が良いでしょう。

一方公的年金の場合、給与所得者は原則として「老齢基礎年金+老齢厚生年金」であるのに対し、給与所得者以外の人は老齢基礎年金のみしか設定されていません。

老後の年金収入を厚くしたいならば、個人年金保険への加入が有効です。

給与所得者でも不安があれば加入を検討しましょう

給与所得者は健康保険が充実し、病気やケガで仕事ができないときは、「傷病手当金」という本人・家族の生活をサポートする制度も利用できます。また、公的年金も手厚いので民間保険への加入は不要にも思われます。

しかし、自分の事業所の福利厚生を今一度確認し、サポート内容で心配な部分があれば、それを補うために生命保険への加入を検討してみましょう。

また、自分が独立し自営業者になる準備を進めているなら、事前に生命保険へ加入しておいた方が安心です。

生命保険への加入に適していない人は?

貯蓄が十分にあり、会社の福利厚生が充実していれば、生命保険に加入する必要性はあまりないです

貯蓄が十分にある方

不測の事態への出費や教育費・老後の生活費が想定されるとしても、預貯金が十分あるなら生命保険へ加入する必要はありません。

75歳以上になれば後期高齢者医療制度が適用され、原則1割負担で保険診療が利用でき、大幅な医療費軽減が図れます。

なお、2022年10月1日から75歳以上でも課税所得が28万円以上で、年金収入・その他の所得が単身世帯で200万円以上、複数世帯ので合計320万円以上ある場合は、2割負担となりました。

後期高齢者医療制度で、十分な医療費軽減が図れると感じたら、無理に医療保険・がん保険へ入らなくても良いでしょう。

また、投資信託や株取引等、別の資産運用で利益をあげられているなら、貯蓄性の高い保険は不要です。

充実した勤め先のサポートが受けられる方

給与所得者の場合、福利厚生が充実していると感じたら、民間の保険へ加入する必要はありません。

特に企業が独自に設立した健康保険組合の中には、基本的に全額自己負担となる有料病室の利用費(差額ベッド代)等をサポートしてくれるところもあります。

その他、給与所得者は手厚い労災補償や年金が用意されているので、退職まで事業所で働き続ける限りは事業所の設定しているサポート制度を利用した方が良いでしょう。

生命保険の加入時期はいつが最適?

年代ごとに備えておくべき点が異なるため、生命保険の加入時期に最適なタイミングはありません。不安な方は無理のない範囲で生命保険に入っておくのが良いです。

ただし、年代ごとに考えられるリスクとおすすめの商品が異なるので、ここではそのポイントを年代別に紹介します。

20代・30代は安い死亡保険や医療保険で備える

まだまだ年収の少ない若い世代は、無理をしない範囲で死亡保険や、シンプルな保障の医療保険へ加入しておいた方が良いでしょう。特に定期タイプの保険商品は毎月の保険料が1,000円程度と安い場合が多いです。

20代・30代の方々は若くて健康なので、重大な病気(悪性がん・心疾患・脳血管疾患等)の発症リスクはあまり無いものの、ケガや事故が原因で亡くなるリスクはあります。

必要最低限の備えをして、40代になるまで保障を継続しておきましょう。

40代・50代は手厚い死亡保険や医療保険、生存保険で備える

中高年になると悪性がんや心疾患、糖尿病のような生活習慣病のリスクが高まる年齢なので、それを原因とした死亡・長期入院が懸念されます。

そこで保険期間が終身の死亡保険、保障内容が充実した医療保険・がん保険の加入を検討しましょう。また、そろそろ退職後のセカンドライフを考えて、個人年金保険に入っておくのも良い方法です。

60代は介護保険で備える

多くの日本人は健康志向が高く、元気な60代の高齢者もたくさんいます。しかし、70代・80代になれば介護のリスクが増大します。そこで、民間の介護保険を検討してみましょう。

民間の介護保険は公的介護保険の現物給付をカバーする役割があり、一定の要介護認定となれば(各生命保険会社では要介護2以上と設定している場合が多い)、金銭的サポート(介護一時金・年金)が得られます。

生命保険に関する注意点

保険加入前そして加入してからも注意するべき点があります。

加入前、本人や家族のニーズに合う保険か良く検討する

保障内容が充実している生命保険でも、自分や家族にとって入るべき保険なのかをよく検討する必要があります。

例えば、気に入った終身保険を見つけたとしても、単身世帯であったり、他の親族とすっかり疎遠になっていたりしている場合は、親族を保険金受取人にする必要性は薄いです。

それよりも、自分の老後の生活を充実させる個人年金保険へ加入した方が良いでしょう。このように、各ご家庭のニーズに合った生命保険はそれぞれ異なってきます。

加入後は定期的な保険見直しを

生命保険に加入してから、保険金や給付金を受け取る事態が発生するまで放置すれば良いわけではありません。

特に医療保険では、若いうちに加入したシンプルな保障(入院保障・手術保障のみという内容)の保険をずっと継続している方々も多いはずです。

しかし、中高年になって重大な病気を発症し入院治療が必要となったら、十分に金銭的なサポートが期待できないケースも想定されます。

そこで、重大な病気と診断されただけでまとまった一時金が給付される、入院保障が無制限になる、というように保障が充実した医療保険へ加入し直した方が無難です。

生命保険のよくある質問

こちらでは生命保険のよくある質問に回答しましょう。

子供は何歳から生命保険に加入できる?

生命保険にもよりますが、契約年齢は未成年でも可能な商品があります。18歳未満のお子さんを契約者にする場合、保護者が代わって契約し保険料を負担します。

生命保険の中には学資金を積み立てつつ、子供の万一の事態を保障する「こども保険」も販売されています。しかし、通常の死亡保険・医療保険の中には契約年齢を0歳から設定している商品があるので、こちらに加入しても問題ありません。

掛け捨て型保険は保険料が払い損になるだけ?

生命保険に加入すれば生命保険料控除制度を利用し、所得税・住民税の優遇措置が受けられる場合があります。毎年支払ってきた保険料を、基本的に確定申告または年末調整で申告すれば、最大12万円の所得控除が受けられます。

契約者本人が払い込んだ保険料の他、他の家族の保険料を代わりに負担している場合も控除の対象です。