この記事では掛け捨て型生命保険の特徴を紹介しています。掛け捨て型生命保険の有利な点や注意点、保険加入に向いている人等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

掛け捨て型の生命保険とは

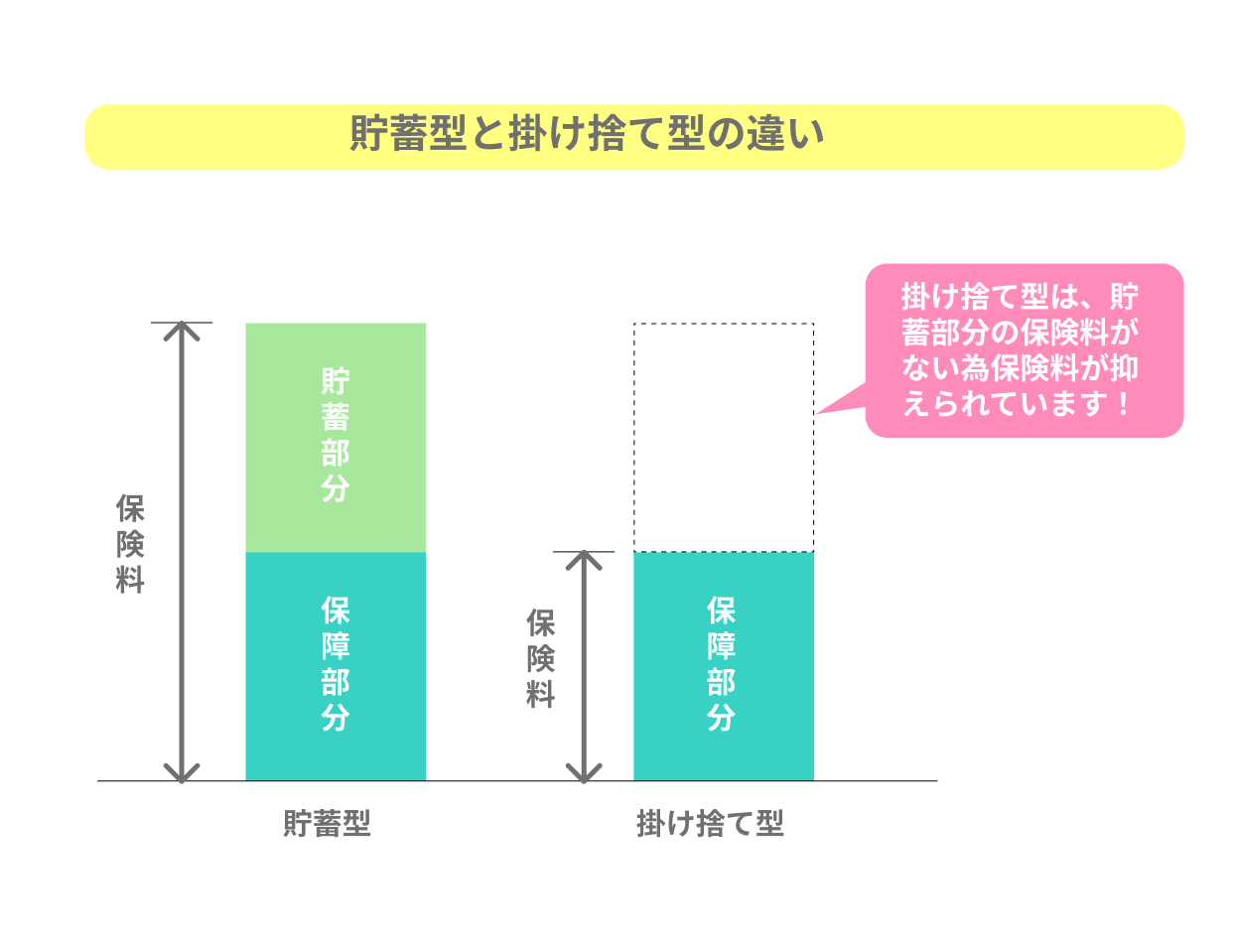

掛け捨て型生命保険とは、解約返戻金の受け取れない場合が多く、満期保険金がない保険商品です。保険を解約したり、契約が満期を迎えたときに、お金を受け取ることができません。

掛け捨て型の仕組みについて

掛け捨て型生命保険は、保険期間中に解約しても返戻金が受け取れないケースが多いです。また契約終了となった場合も、基本的に払い込んだ保険料は戻ってきません。

ただし、掛け捨て型は貯蓄分の保険料を払い込まないので、保険料は安くなる商品が多いです。

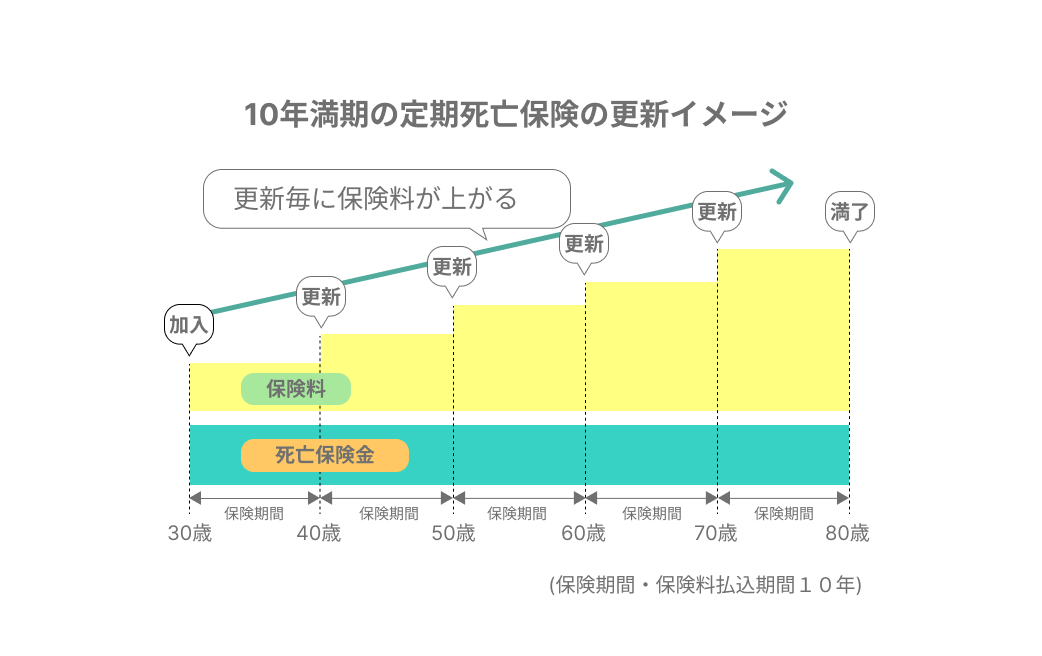

保険料の払込期間は2種類

掛け捨て型生命保険は保険期間を定めている商品がほとんどです。保険料の払込期間は大きく分けて次の2種類となっています。

| 保険料の払込期間 | 内容 |

|---|---|

| 年満了 | 10年や15年という形で保険期間・保険料払込期間が決められている。基本的に契約は自動更新され、更新の度に保険料は高くなる。 |

| 歳満了 | 85歳や90歳という一定の年齢に達するまで、保険期間・保険料払込期間が継続される。保険料は満期になるまで変わらない。 |

参照:生命保険文化センター

掛け捨て型生命保険の2つのメリット

掛け捨て型生命保険のメリットは主に次の2つです。

1.保険料をかなり安く抑えられる場合がある

掛け捨て型生命保険では保険期間が限定され、それに加えて保険料は保障部分のみを支払うので、保険期間が終身で貯蓄部分を積み立てる貯蓄型保険の保険料よりも安くなります。

例えば死亡保険に加入した30歳男性・保険金額1,000万円の場合、終身保険(保険期間・保険料払込期間:終身・貯蓄型)は毎月の保険料が約12,000円~14,000円なのに対し、定期保険(保険期間・保険料払込期間:10年・掛け捨て型)は毎月の保険料が約900円~1,000円ほどの保険会社が多くみられます。

2.一定の期間を手厚くサポートしてもらえる

掛け捨て型生命保険は貯蓄型保険と保障内容自体はほとんど変わりません。ただし、保険料は掛け捨てになる他、保険期間も限定されているので、保障内容を充実させても保険料は割安です。

そのため、一定期間の保障を厚くしたいときには頼もしい保険です。例えば、自分が会社に入社し退職までの死亡保障や医療保障を充実させられたら安心だ、という場合に役立つ保険といえます。

掛け捨て型生命保険の2つのデメリット

掛け捨て型生命保険のデメリットは主に次の2つです。

1.保険期間を延長してもいずれ契約は終了する時がくる

掛け捨て型生命保険の保険期間は基本的に更新可能です。更新の度に保険料は高くなるものの、契約終了の意思を生命保険会社側へ伝えない限り、自動で契約は更新されます。

しかし、一定の年齢(85歳や90歳など)に達すると、更新ができなくなり契約終了となります。高齢で契約終了となると新たな保険加入が難しくなる可能性もあります。

定期的に保険の見直しを行い、加入中の保険を継続するべきかそれとも新しい保険へ入り直すべきか、良く検討しましょう。

なお、契約終了となる年齢は生命保険会社によって異なるので、よく確認してから加入申込・契約更新を行う必要があります。

2.中途解約した場合、解約返戻金は受け取れない

掛け捨て型生命保険は基本的に保障分のみを保険料で支払います。そのため、中途解約しても返戻金を受け取れない商品が多い点に注意しましょう。

また、保険が満期を迎えても満期保険金は受け取れません。保険事故のないまま契約終了になるのは喜ばしいですが、「保険料は結局払い損だった。」と後悔するかもしれません。

掛け捨て型生命保険にいつ加入・見直しすべきか?

掛け捨て型生命保険へ加入するべき時期・見直し時期について説明しましょう。

就職先が決まったときに加入する

就職先が決まった段階で掛け捨て型生命保険への加入を検討するのも良い方法です。

勤め先の福利厚生を良く確認し、その保障で十分だと感じたら無理に保険加入をする必要はありません。

特に中小企業の多くが加入している全国健康保険協会(協会けんぽ)の健康保険や、企業独自で設立した健康保険組合の健康保険では、「傷病手当金」制度が設けられています。

傷病手当金は保険加入者が病気やケガで仕事を休んでいるとき、生活保障の役割を担う制度です。

ただし、傷病手当金のサポートがあっても、生活保障に不安を感じたら、掛け捨て型保険である「就業不能保険」へ加入しておいた方が良いでしょう。

就業不能保険は病気やケガで長期間働けないとき、毎月給付金が受け取れる保険です。もちろん、傷病手当金を受け取りながら就業不能給付金も給付されるので、安心して治療に専念できるはずです。

ライフステージの変化に応じて保険を見直しする

自分のニーズに合う掛け捨て型保険へ加入できたとしても、定期的に保障内容は十分か、保険見直しの必要はないかをよく検討しましょう。

とくに自分が結婚し家庭を持ち子供が生まれると、現在加入中の掛け捨て型保険では保障が十分といえなくなる可能性もあります。

例えば契約者(被保険者)が単身者のとき定期保険へ加入していたものの、「自分が死亡した場合に残された配偶者・子供のため、死亡保険金をより多く設定し直したい。」「保障期間に縛られず、確実に死亡保険金を家族へ渡したい。」というケースがあげられます。

その際、死亡保険金額をより高く設定できる定期保険へ新たに加入したり、終身保険へ加入し直したりして、自分のライフステージの変化へ柔軟に対応していきましょう。

掛け捨て型生命保険が向いている人

掛け捨て型生命保険に向いているのは、主に保障を重視しながら保険料は安く抑えたい人があげられます。

保険料を抑え、保障を厚くしたい人

掛け捨て型の保障内容(死亡保障や医療保障)は、貯蓄型(保険期間が終身)とあまりかわりありません。

しかし、例えば死亡保険ならば同じ保険金額で契約を結んでも、掛け捨て型である定期保険は保険期間が限定されているうえ解約返戻金もないので、終身保険よりも少ない保険料で保険を継続できます。

ケースによっては、終身保険の月額保険料の1/10まで保険料負担を抑えられることもあります。

保険料負担を軽減しつつ、保険金(給付金)額を高めに設定したい人は、掛け捨て型への加入を検討してみましょう。

保険で資産運用が不要な人

自分が投資信託や株取引を行い資産運用を順調に行っており、わざわざ貯蓄型商品へ加入する必要がない人も該当します。

ただし、不慮の病気や事故で亡くなるリスクは誰にもあり得る以上、死亡保険へ加入していれば、残された家族へ速やかにまとまった死亡保険金が下りるので安心です。

定期保険ならば最短即日で保険金が下りる商品もあります。資産運用は不要でも迅速な死亡保障を希望するなら、掛け捨て型保険へ加入していた方が良いでしょう。

掛け捨て型生命保険があまり向いていない人

保険で安全に資産運用をしたい人

死亡や高度障害状態の保障の他、満期保険金や解約返戻金を利用した資金確保も行いたい人は、貯蓄型保険に加入した方が良いでしょう。

掛け捨て型生命保険は保障に関して申し分ありませんが、資産運用には役立ちません。保障と貯蓄を兼ね備えた保険へ加入したい人には不向きです。

保険期間を終身で契約したい人

掛け捨て型の生命保険は、10年保障や60歳まで保障など、期間が定められています。そのため、保障を受けないまま契約が終了してしまうリスクも存在します。

契約が終了した際、「戻るお金が無いのは嫌だ。」という人には向かない保険といえます。払い込んだ保険料はなるべく戻ってきてもらいたいと思うならば、貯蓄型保険を選びましょう。

掛け捨て型生命保険の注意点

掛け捨て型生命保険は保険料の安い商品が多いものの、加入の際に気を付けるべき点があります。

契約を更新するたび保険料は上がっていく

掛け捨て型生命保険の保険期間・保険料払込期間を年満了で契約した場合、10年・15年という形で保障が継続します。

保険満期になれば、契約者(保険者側)から更新しない旨の意思表示をしない限り、自動更新で保険継続が可能です。ただし、更新の際は契約者の年齢が上がっているので、保険料も高くなってしまいます。

更新する度に保険料は高くなるので、保障内容に保険料が見合わないと感じたら、保険見直しを検討しましょう。

歳満了なら保険料はずっと一定だが、やや高い場合もある

掛け捨て型生命保険には保険期間・保険料払込期間を歳満了で契約できる商品もあります。こちらは一定の年齢(例:85歳・90歳)に達するまで、長期的に保険を継続できる仕組みです。

歳満了ならば保険期間中に保険料は変わりません。ただし、年満了よりも保険料は高くなる傾向があります。

そのため安い保険料で加入し、しばらく保険を継続してから保険の見直しを検討したい人には不向きな払込方法といえます。

掛け捨て型生命保険のよくある質問

こちらでは掛け捨て型生命保険のよくある質問に回答しましょう。

途中で解約したら年払・半年払で払い込んだ保険料は戻る?

掛け捨て型生命保険の場合、中途解約しても基本的に払い込んだ保険料は戻りません。

ただし、年払または半年払の契約を解約する場合、残りの期間分の保険料(未経過保険料)を返金してもらえる場合があります。

この返金にも次のような条件を設定している生命保険会社が多いです。

- 契約日(更新日)2010年3月2日~:解約に必要な書類を受理した日の翌日以降で、残りの保険期間が1ヶ月以上残っている場合に返金

- 契約日(更新日)が2010年3月1日以前:返金無し

返金の有無を確認したい場合、まず生命保険会社のカスタマーセンターや保険担当者へ問い合わせてみましょう。

掛け捨て型の保険が満期になったら本当に1円も戻らないの?

掛け捨て型生命保険に加入し保険満期となった場合も、原則として払い込んだ保険料は1円も戻りません。

しかし、定期保険の一種である「生存給付金付定期保険」に加入した場合は、生存給付金(お祝い金)という形でお金を受け取れる商品もあります。

保険料の一部が返金されるサービスは、数年に1回または保険を更新する度に受け取れるよう設定されています。掛け捨てとなるだけの保険へ加入するのに抵抗のある人は、生存給付金が受け取れる保険商品も検討してみましょう。