この記事では医療費控除が保険適用外のサービスにも適用されるのかを解説しています。医療費控除の特徴や対象とされる費用、よくある質問も紹介しているので手早く知りたい人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

医療費控除とは

医療費控除は所得控除が受けられる制度

医療費控除とは、自分および家族が医療機関で支払った医療費等を申告すれば、税負担が軽減される所得税控除の一つです。

医療機関で支払った診察費・薬代の他、入院した際に負担した部屋代や食事代のような保険適用外の支出も対象となります。

医療費控除の明細書に病院や薬局の名称・支払った金額等を記入し、確定申告の際に申告書・明細書を税務署へ提出すれば、所得控除が受けられます。

医療費控除が適用されると、最大200万円まで医療費控除となります。ただし、次の条件に合致している必要があります。

- 患者の病状等からみて、一般的に支出される水準を著しく超えない部分の金額

- 1年間の医療費が10万円(総所得金額200万円未満の人は総所得金額の5%)を超えた金額

医療費控除をシミュレーション

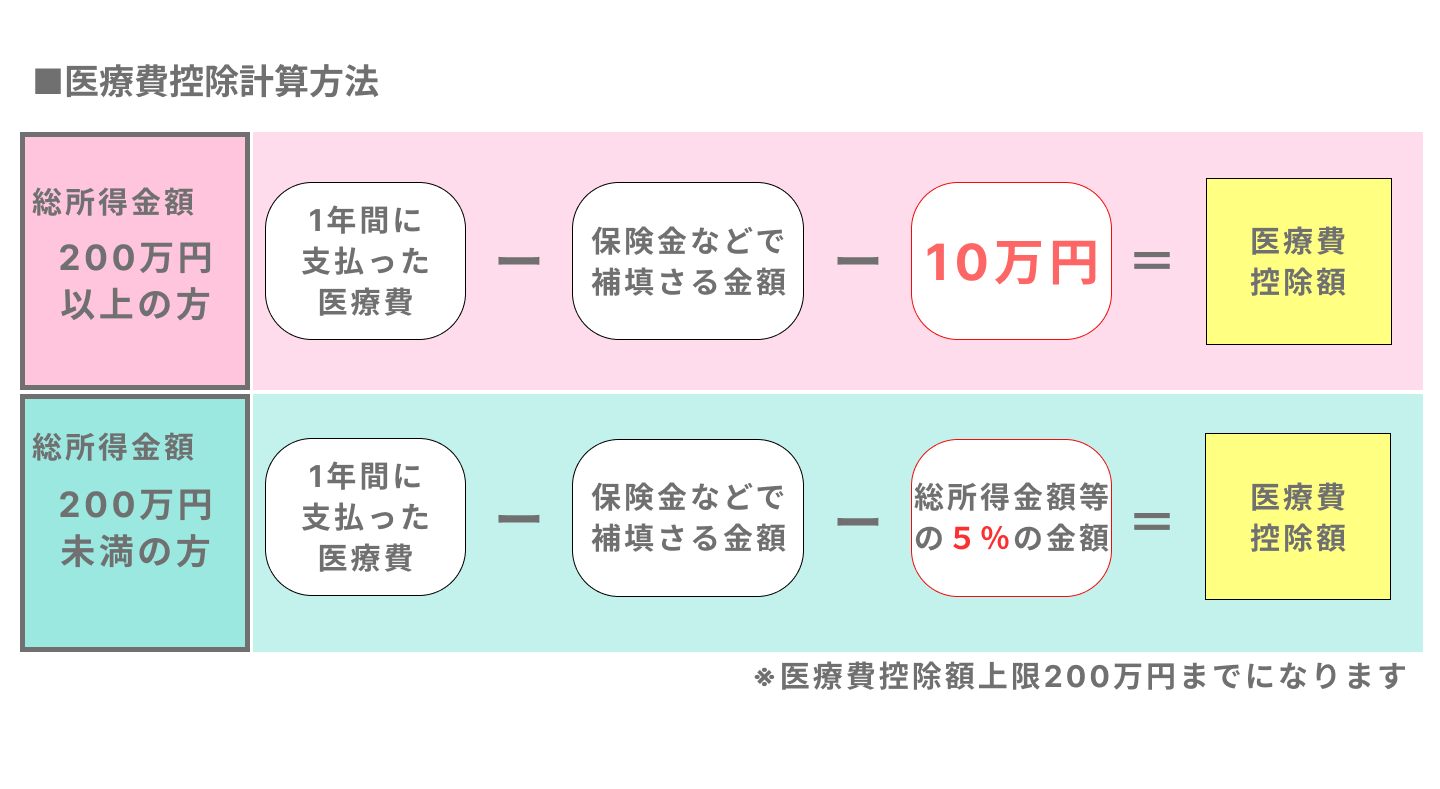

医療費控除の計算式は次の通りです。

実際に支払った医療費の合計額-補填される金額(※)-10万円(総所得金額200万円未満の人は総所得金額の5%)

(※)補填される金額は主に次のようなものがあります。

- 生命保険会社からおりた保険金(給付金)

- 高額療養費

- 出産育児一時金

具体例をあげ医療費控除額をシミュレーションしてみましょう。

(例)自営業者で10日間入院、加入している民間医療保険から入院給付金15万円を得た

- 自営業者:男性(総所得金額450万円)

- 1年間にかかった医療費:35万円

- 給付されたお金:入院給付金15万円

1年間にかかった医療費35万円-補填される金額15万円-10万円=10万円

医療費控除額は10万円となります。

医療費控除の対象となる費用

医療費控除の対象の費用一覧

医療費控除の対象となる費用は主に下表の次の通りです。

| 項目 | 対象となる費用 |

|---|---|

| 病気やケガによる入院・治療の費用 | ●医師の診療または治療費 ●通院費・医師等の送迎にかかった費用 ●入院の際に支払った部屋代・食事代 ●患者の治療または療養に必要な医薬品の費用 ●病院、診療所等へ収容するための人的役務の提供費用 ●あん摩マッサージ指圧師、はり師、きゅう師等の施術費用 ●保健師、看護師、准看護師等の療養上の世話 |

| 歯科・眼科に関する費用 | ●歯科・眼科医の診療または治療被 ●通院費・家族の付き添いのための交通費 ●レーシック等の手術費用 ●白内障等の手術後、機能回復に短期間装用するメガネの費用 ●義歯・金歯等の費用 ●発育段階の児童の歯列矯正費用 |

| 出産に関する費用(出産育児一時金を引いた金額) | ●妊娠と診断後の定期検診費用・通院費用 ●助産師による分べん介助の対価 ●不妊症の治療費・人工授精の費用 ●出産で入院する際の交通費・入院中の食費 |

| 医薬品等に関する費用 | ●かぜの治療で使用した一般的な医療品購入費 ●医師等の処方や指示で購入した医薬品の費用 ●おむつ使用証明書のある6か月以上寝たきりの人のおむつ代 |

| その他の医療に関する費用 | ●義手、義足、松葉づえ、補聴器等の購入費用 ●医療用器具の購入・レンタル費用 ●公的介護保険で提供される施設・居宅サービス費用 |

医療費控除の対象外となる費用

医療費控除が範囲外となる費用も存在します。申告の際は対象か否かを冷静に判断する必要があります。

医療費控除の対象外の費用一覧

対象外となる費用は主に下表の次の通りです。

| 項目 | 対象外となる費用 |

|---|---|

| 病気やケガによる入院・治療の費用 | ●容姿の美化を目的とした整形手術 ●入院中に出前・外食した際の食事代 ●入院の際に購入した衣類・生活用品の費用 ●患者本人・家族の都合で個室等を利用した場合の差額ベッド代 ●マイカーで通院した時のガソリン代・駐車料金 等 |

| 歯科・眼科に関する費用 | ●容姿の美化を目的とした歯列矯正 ●メガネの購入費用コンタクトレンズの購入費用 ●マイカーで通院した時のガソリン代・駐車料金 等 |

| 出産に関する費用 | ●実家での出産を目的に帰省した際の交通費 ●マイカーで通院した時のガソリン代・駐車料金 ●入院の際に購入した衣類・生活用品の費用 ●入院中に出前・外食した際の食事代 等 |

| 医薬品等に関する費用 | ●予防接種費用 ●サプリメント購入費 等 |

| その他の医療に関する費用 | ●通常の人間ドック・健康診断代 ●介護施設でのサービスで理美容代 ●有料老人ホーム等で受ける生活介護代 等 |

親族や友人・知人から受けた役務の提供の謝礼も対象外

その他にも、次のケースでかかった費用は控除の対象外です。

- 医療機関を利用した場合の医師や看護師に対するお礼

- 入院したときお見舞いに来てもらった友人・知人への快気祝い

- 親族等から人的役務の提供を受けた場合に支払う謝礼

入院や治療後に行う習慣であっても、医療費控除には含まれません。

医療費控除の特例「セルフメディケーション税制」とは

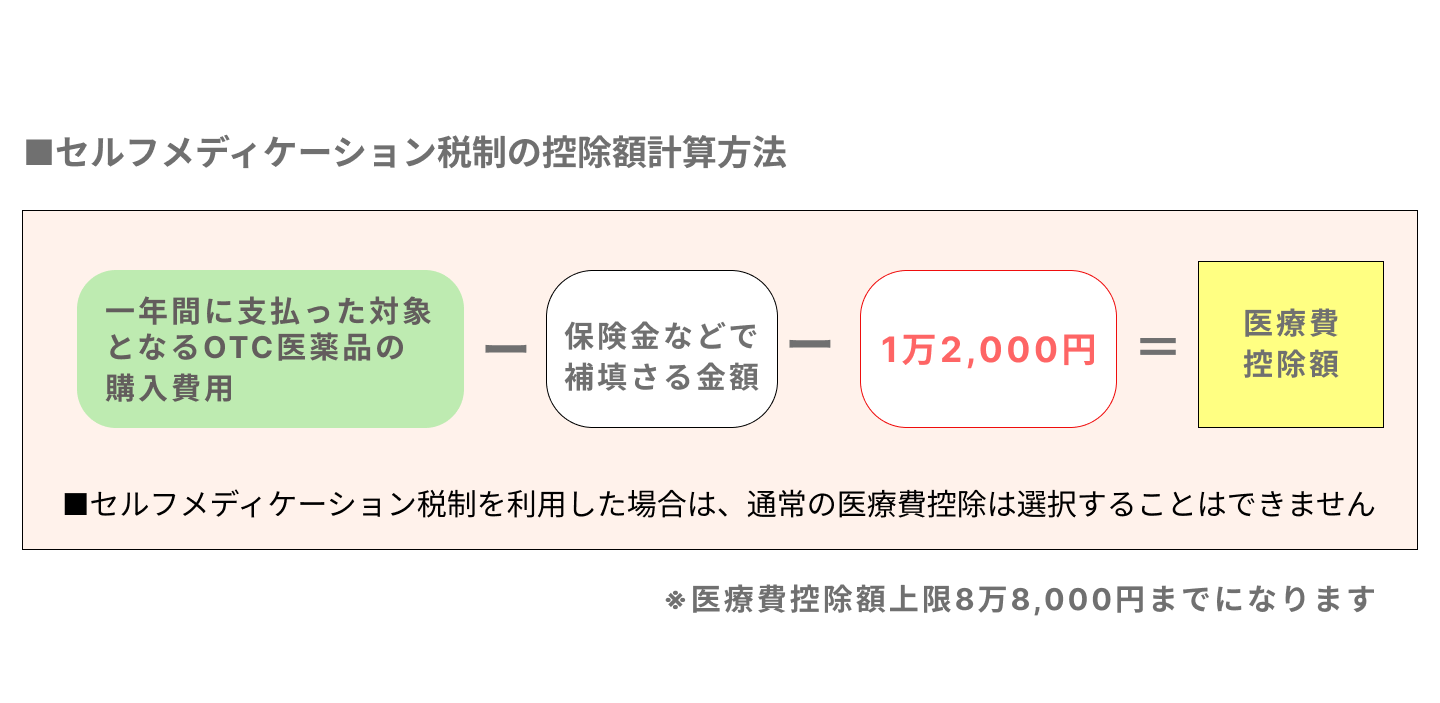

セルフメディケーション税制は2017年1月1日からはじまった医療費控除の特例です。本特例が適用されるのは、一定の市販薬の購入費です。

医療機関で支払った診察費・薬代等が対象となる医療費控除とは、控除対象が異なります。

市販薬の購入で所得控除が受けられる制度

本税制は控除対象となる市販薬を購入した場合、セルフメディケーション税制の明細書に医薬品の名称・支払った金額等を記入し、確定申告の際に申告書・明細書を税務署へ提出すれば、所得控除が受けられる仕組みです。

セルフメディケーション税制の対象となる市販薬を、年間1万2,000円を超えて購入した分から申告対象となります。本税制では最高88,000円までが控除額です。

もちろん、市販薬であればどんな商品でも対象となるわけではなく、対象品目は限定されています。

厚生労働省では随時対象品目について更新しているので、購入した市販薬が該当するかどうかは、厚生労働省ホームページ「セルフメディケーション税制対象品目一覧」で確認してみましょう。

セルフメディケーション税制を利用する場合の注意点

医療費控除とセルフメディケーション税制は、合わせて申告ができません。

そのため、1年間にかかった医療費等と市販薬の購入費、いずれが多くかかったか領収書等でチェックし、比較検討する必要があります。

かかった費用をそれぞれ正確に計算したうえで、医療費控除またはセルフメディケーション税制のどちらで申告するかを決めましょう。

医療費控除の申告は確定申告で行う

医療費控除・セルフメディケーション税制いずれを利用する場合でも、確定申告が必要です。確定申告を済ませたら他に必要な手続きはありません。

確定申告とは

確定申告とはその年の1月1日~12月31日を課税期間として、その期間内の収入・支出や医療費、寄付、扶養家族状況等から所得を計算し税務署へ提出する申告手続きです。

確定申告は毎年2月中旬〜3月中旬(2023年度は2月16日~3月15日まで)に実施されます。医療費控除を申請する場合は、確定申告書の他に病院などの明細書も必要です。

確定申告で必要な書類について

確定申告の際、税務署へ提出する書類は主に次の通りです。

| 必要な書類 | 取得方法等 |

|---|---|

| 確定申告書 | 最寄りの税務署の窓口等で取得 |

| 医療費控除の明細書 | 最寄りの税務署の窓口等で取得し、1年間に利用した病院・薬局の名称、医療費の区分、支払った医療費の金額等を記入する |

| 医療費通知 | 健康保険組合等から送付されてくる書類、提出は義務付けられていないが、添付すれば明細書の記入を省略できる |

| 本人確認書類 | マイナンバーカード、運転免許証、パスポート等が該当する |

| 源泉徴収票 | 勤め先から取得、給与所得者が申告する場合に必要 |

なお、領収書・レシートの提出は不要ですが、明細書に必要事項を記入するので手元へ準備しておきましょう。

医療費控除の申告をスムーズに進めるポイント

医療費控除の申告は窓口や郵送で行える他、電子申請も可能です。また、マイナポータルを活用し、簡単に控除証明書等のデータ取得ができます。

電子申請で手続きを効率化

確定申告はインターネットを介して手続きが行えます。電子申請で行う方法は通称「e-tax」と呼ばれています。

e-taxで送信する場合、紙の申告用紙も不要な他、本人確認書類(マイナンバーカード)の提示の手間も省けます。迅速かつ効率的に手続きを済ませられます。

ただし、申告前には国税電子申告・納税システム(e-Tax)へ、登録を済ませておく必要があります。

マイナポータル連携で自動入力

マイナポータルとは政府が中心となり運営するオンラインサービスで、2017年11月13日から運用が開始されました。

このマイナポータルと連携すればマイナポータル経由で医療費通知情報を取得し、確定申告書・医療費控除明細書へ自動入力が可能です。

e-Tax送信する場合は電子データとして取得するので、書類の保管、管理が不要となります。

医療費控除の注意点

医療費控除を申告する際に注意するべき点があります。

医療費の領収書は5年間保管する必要あり

医療費に関する領収書・レシートは明細書への記入に必要ですが、税務署への申告後すぐ破棄しないようにしましょう。

税務署から後日、領収書・レシートの提出・提示を求められる場合もあるため、自宅で5年間は保存しなければいけません。

医療費通知書をなくしてしまった場合は再交付

医療費控除の明細書へ記入する前、保険者(国民健康保険加入者は市区町村、健康保険加入者は健康保険組合等)から届いた医療費通知を失くしても、領収書やレシートがあれば明細書に転記できます。

しかし、控除対象となる医療費の領収書等を全て保管しているとは限りません。そこで医療費通知を紛失した場合は、健康保険組合などに再交付等の申請も可能です。

国民健康保険加入者はお住いの市区町村窓口(主に国保年金課等が担当)に再交付申請が可能です。一方、健康保険加入者は健康保険組合から証明書を交付してもらいます。

医療費控除のよくある質問

こちらでは医療費控除に関するよくある質問へ回答しましょう。

医療費控除は年末調整でも申告可能?

年末調整では申告できません。

給与所得者が医療費控除を申告する場合も、年末調整ではなく確定申告が必要です。そのため、給与所得者は年末調整の手続きに慣れている分、確定申告手続きに手間取る可能性があるでしょう。

医療費控除の申告を予定している場合、確定申告に疑問点・不明点があるときは、前もって健康保険組合や税務署の窓口に相談しておいた方が無難です。

間違って医療費控除対象外の費用を申告したけど、どうすればいい?

医療費控除を申告した後で、対象外の医療費を明細書に記入してしまった、または記入していない医療費があると気付く事態も考えられます。

申告の誤りに気付いたら、確定申告期限内の場合は新たに正しい申告書・明細書を提出します。

一方、確定申告期限後に申告する場合は、次の方法で申告しましょう。

- 税額を多く申告していた:更正の請求

- 税額を少なく申告していた:修正申告

なお、医療費控除の明細書の作成に手間取っている場合、無理に医療費控除を確定申告期限内で提出する必要はありません。「還付申告」という方法で医療費控除の申告も可能です。

還付申告ならば、確定申告で申告するはずだった年の翌年1月1日から5年間にわたり提出が可能です。