この記事では、民間介護保険の特徴について紹介しています。公的介護保険との違いや、民間介護保険のメリット・デメリット等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

民間介護保険はどんな保険?

生命保険会社が扱う介護をサポートする保険商品は「介護保険」と呼ばれています。この保険は公的介護保険の不足をカバーする目的で加入します。

公的介護保険との違い

公的介護保険は1~3割負担で使える介護サービスを提供するのに対し、民間介護保険は一時金など自由に使えるお金が受け取れます。下表をご覧ください。

| 項目 | 民間介護保険 | 公的介護保険 |

|---|---|---|

| 保障内容 | 給付金を受け取れる(介護年金、介護一時金等) ※保険会社により異なる | 介護サービスを提供(ケアプランの作成、家事援助、リハビリ等) ※基本的に1割自己負担 |

| 保険加入 | 任意加入※加入可能年齢に該当する限り、いつでも加入できる | 40歳以上※自動的に加入する |

| 給付条件 | 生命保険会社が設定した要件への合致 | 要支援・要介護認定 |

民間介護保険は、公的介護保険と異なり「現金給付」型の保障であり、契約時に定められた給付金が受け取れます。

生命保険会社の設定した条件に合致すると、給付金を分割して受け取れる「介護年金」、まとまった一時金として受け取れる「介護一時金」のいずれか、または双方が給付されます。

民間介護保険のタイプは2種類

販売されている民間介護保険は、大きく分けて終身タイプ・定期タイプの2種類です。

- 終身タイプ:一生涯の介護保障を受けられる。

- 定期タイプ:一定の期間、介護保障を受けられる。

終身タイプは定期タイプとくらべ、保険料は高くなる傾向があります。また、終身タイプも定期タイプも、給付条件である所定の要介護状態から改善が認められれば、介護保障が中断されてしまう可能性もあります。

民間介護保険の必要性

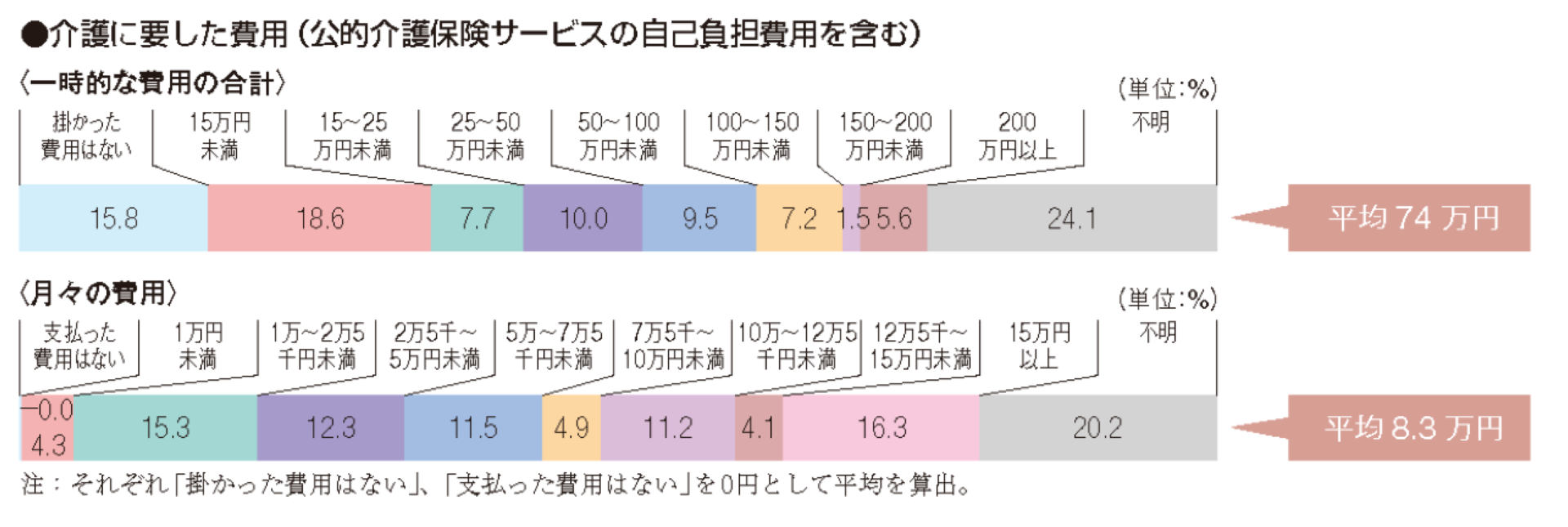

介護にかかる費用は平均月額8万円

介護に必要な費用は高く、自宅の改造(バリアフリー化や手すりの設置)や介護用ベッドの購入などにより一時的な費用の平均が74万円に達すると言われています。

また、訪問介護や介護施設でサービスを利用した場合、公的介護保険の自己負担を含め毎月かかる費用は平均8.3万円と、年間100万円近くかかってしまいます。

公的介護保険を利用しても、費用負担は重くなる傾向があるのです。

介護にかかった期間は5年

介護に要した期間

介護を行った期間は平均約5年(61.1ヶ月)となっています。もちろん、介護を必要とする人の状態等により、さらに介護期間は長期化する可能性があります。

様々な介護サービスを利用しながら、介護を必要とする人のケアに努めれば、介護をする家族の負担も減らせるはずです。

介護保険の一時金・年金は有効な備え

民間介護保険の介護保障は主に次の2種類があります。公的介護保険が保障しないサービスなどに備えられます。

| 介護保障 | 内容 |

|---|---|

| 介護年金 | 契約期間中、1年に1回という形で給付金を分割して受け取れる。ただし、介護状態が改善する等して給付条件に該当しなくなると、支払いが中断される。 |

| 介護一時金 | 契約期間中、1回のみ受け取れる給付金。数十万円から設定が可能。 |

民間介護保険では年金・一時金の双方を契約で設定できる商品が多いです。

民間介護保険のメリット

民間介護保険に加入するメリットを2つご紹介します。

1.現金が給付され負担軽減に役立つ

契約後、被保険者が所定の条件に合致すれば、介護年金・一時金のいずれか、または両方が受け取れます。この給付金で、使途が自由なので柔軟な利用が可能です。

例えば、介護を必要とする人の宅食、訪問理容、家事支援・代行等、公的介護保険が利用できないサービス費用に、受け取った給付金を回しても構いません。

2.払い込んだ保険料は税制上の優遇措置の対象

介護保険の保険料は「生命保険料控除」の対象になり、確定申告や年末調整で所得税・住民税が軽減されます。

1年間に払い込んだ介護保険料は、生命保険料控除の介護医療保険料控除枠(2011年12月31日以前は一般の生命保険料控除枠)に該当します。所得税の控除額・住民税の控除額はそれぞれ次の通りです。

所得税の場合

(1)新契約:2012年1月1日~

民間介護保険料は新契約の場合、介護医療保険料控除に該当します。

| 年間保険料額 | 控除額 |

|---|---|

| ~20,000円 | 保険料全額 |

| 20,001円~40,000円 | 年間保険料×1/2+10,000円 |

| 40,001円~80,000円 | 年間保険料×1/4+20,000円 |

| 80,001円~ | 一律40,000円 |

介護医療保険料控除の他、一般の生命保険料控除・個人年金保険料控除枠も利用できる場合、最高12万円まで所得税が控除されます。

(2)旧契約:~2011年12月31日

民間介護保険料は旧契約の場合、一般の生命保険料控除に該当します。

| 年間保険料額 | 控除額 |

|---|---|

| ~25,000円 | 保険料全額 |

| 25,001円~50,000円 | 年間保険料×1/2+12,500円 |

| 50,001円~100,000円 | 年間保険料×1/4+25,000円 |

| 100,001円~ | 一律50,000円 |

個人年金保険料控除枠も利用できる場合、最高10万円まで所得税が控除されます。ただし、新契約・旧契約双方に加入していれば、最高12万円まで控除が可能です。

住民税の場合

(1)新契約:2012年1月1日~

民間介護保険料は、所得税の場合と同じく介護医療保険料控除に該当します。

| 年間保険料額 | 控除額 |

|---|---|

| ~12,000円 | 保険料全額 |

| 12,001円~32,000円 | 年間保険料×1/2+6,000円 |

| 32,001円~56,000円 | 年間保険料×1/4+14,000円 |

| 56,001円~ | 一律28,000円 |

介護医療保険料控除の他、一般の生命保険料控除・個人年金保険料控除枠も利用できる場合、最高7万円まで住民税が控除可能です。

(2)旧契約:~2011年12月31日

民間介護保険料は一般の生命保険料控除に該当します。

| 年間保険料額 | 控除額 |

|---|---|

| ~15,000円 | 保険料全額 |

| 15,001円~40,000円 | 年間保険料×1/2+7,500円 |

| 40,001円~70,000円 | 年間保険料×1/4+17,500円 |

| 70,001円~ | 一律35,000円 |

個人年金保険料控除枠も利用できる場合、最高7万円まで住民税が控除できます。

民間介護保険のデメリット

次に、民間介護保険に加入した場合のデメリットもご紹介します。

1.給付条件は生命保険会社により異なるので事前に確認を

介護保険は要介護2または3以上を対象とする商品が多いです。

各生命保険会社では被保険者が所定の要介護認定を受けた際、給付金の支払いに応じる旨を明記しています。

なお、所定の要介護状態に該当し給付金が受け取れる場合でも、介護年金の場合は注意が必要です。なぜなら介護年金は保険期間中に給付が継続されるものの、介護状態が改善し所定の要介護状態に該当しなくなると、支払いが停止されてしまうからです。

支払い停止が不安で、要介護状態となった際にまとまった給付金額を受け取りたいなら、契約の際に年金一時金も付帯しておいた方が良いでしょう。

2.保険料負担が重くなるおそれもある

民間介護保険で介護一時金額・年金額を充実させれば、所定の給付条件に合致したとき手厚い保障が受けられます。

ただし、その分支払う保険料は重くなり、保険の継続が難しくなるケースも想定されます。保険契約前に家庭の収支をよく確認して、どれ位の保険料負担なら無理なく継続できるか検討しておきましょう。

民間介護保険が必要な人、あまり必要でない人

民間介護保険が必要な人

まとまった貯蓄が潤沢にあるわけではないものの、自分が要介護状態となり家族に介護の負担をかけたくないならば、民間介護保険に加入した方が良いでしょう。

また、介護を頼める人がいない人や、公的介護保険の対象外になるサービスも受けたい人 、介護への備えが作れない人にも必要といえます。

民間介護保険があまり必要でない人

自分が仕事をしている間、着実に積み立てを行い潤沢な貯蓄がある人、子供に頼れるというように介護を頼める人がいる人が該当します。

また、介護を必要としても公的介護保険が利用できれば金銭的な不安の無い人は、無理に民間介護保険へ加入しなくても良いでしょう。

民間介護保険へ加入する時期について

民間介護保険は早ければ満18歳から加入可能な商品もあります。

もちろん、早いうちに加入すれば毎月の保険料は抑えられますが、他の生命保険へ入りたい場合、民間介護保険へ加入を待っても良いでしょう。

民間介護保険では80歳で加入できる商品もあり、65歳でリタイアしてからでも保険加入は十分間に合います。退職金を民間介護保険料へ回し、介護に備えておくのも良い方法です。

民間介護保険に関するよくある質問

こちらでは、民間介護保険のよくある質問についてとりあげましょう。

軽度の介護状態でもサポートできる保険はある?

民間介護保険では給付金の支払いについて、主に要介護2または3以上を条件としている場合が多いです。しかし、民間介護保険の中には軽度の介護である要支援2から保障される商品があります。

軽度の介護状態から充実した介護サービスを利用したい人は、軽度の介護認定も保障対象となる商品を検討した方が良いでしょう。

医療保険・介護保険は別々に加入するべき?

深刻な病気・ケガに備えて民間医療保険への加入は検討するべきでしょう。金銭的に余裕があれば医療保険・介護保険それぞれ個別の保険商品に加入しても構いません。

ただし、医療保険の中には要介護状態への不安に備え、特約で介護保障を付加できる商品もあります。また、既に医療保険へ加入していても、必要に応じて後から介護保障特約を追加できるケースがあります。

医療保険に付加できる介護保障特約で十分と感じたら、介護保険へ個別に加入する必要はありません。