この記事では、高齢者でも入りやすい死亡保険について紹介しています。葬儀費用や相続対策で死亡保険を活用するポイント等について紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

高齢になっても死亡保険に入れる?

80歳くらいまで加入可能な死亡保険がある

死亡保険には20代・30代の方々や40代・50代の中高年の他、高齢の方々でも加入できる商品があります。

契約可能な年齢の上限は、後期高齢者に達した方々(75歳以上)、中には85歳までを加入対象にしている商品も販売されています。

退職してセカンドライフを楽しんでいる人でも、自分に合った死亡保険を選んで加入することができます。

遺族の生活保障としての役割は薄い?

死亡保険は被保険者が死亡した際、死亡保険金が支払われることで、残された家族の生活を維持するために役立つ商品です。

死亡保険の加入は家計を支える人が死亡してしまったとき、子供の教育費や家族の生活費に支障が出ないよう、事前に備える資金確保手段の一つといえます。

しかし、高齢となってから死亡保険に加入した場合、子供は既に独立し生計を立てている場合が多いことでしょう。

一見すると高齢者が死亡した場合、家族へまとまった保険金を残す必要性は薄いと感じられます。

シニアが死亡保険に加入する目的とは?

自分の葬儀費用をまかなうために加入

高齢になってから死亡保険に加入する目的として、まず自分が亡くなった際、葬儀費用を確保できるメリットがあげられます。

「葬儀費用が必要ならば、自分の預金等でまかなえば良い。」と、考えている方々も多いことでしょう。実は家族が亡くなると、故人が保有する預貯金の勝手な引き出しは難しくなります。

ただし、凍結解除(遺産分割前の相続預金払戻しも同様)には、様々な書類(被相続人・相続人全員の戸籍謄本等)が必要で、書類の収集等に手間取るケースもあるでしょう。

一方、死亡保険金の場合は受取人が請求すると、原則として請求書類が生命保険会社へ到着した日の翌日から起算して5営業以内に、指定口座へお金が振り込まれます。

家族が手分けして書類を集めて提出する手間もないので、葬儀費用の備えとして安心です。

相続対策のために加入

相続財産が多い人は、節税方法の一つとして死亡保険に加入する目的も考えられます。

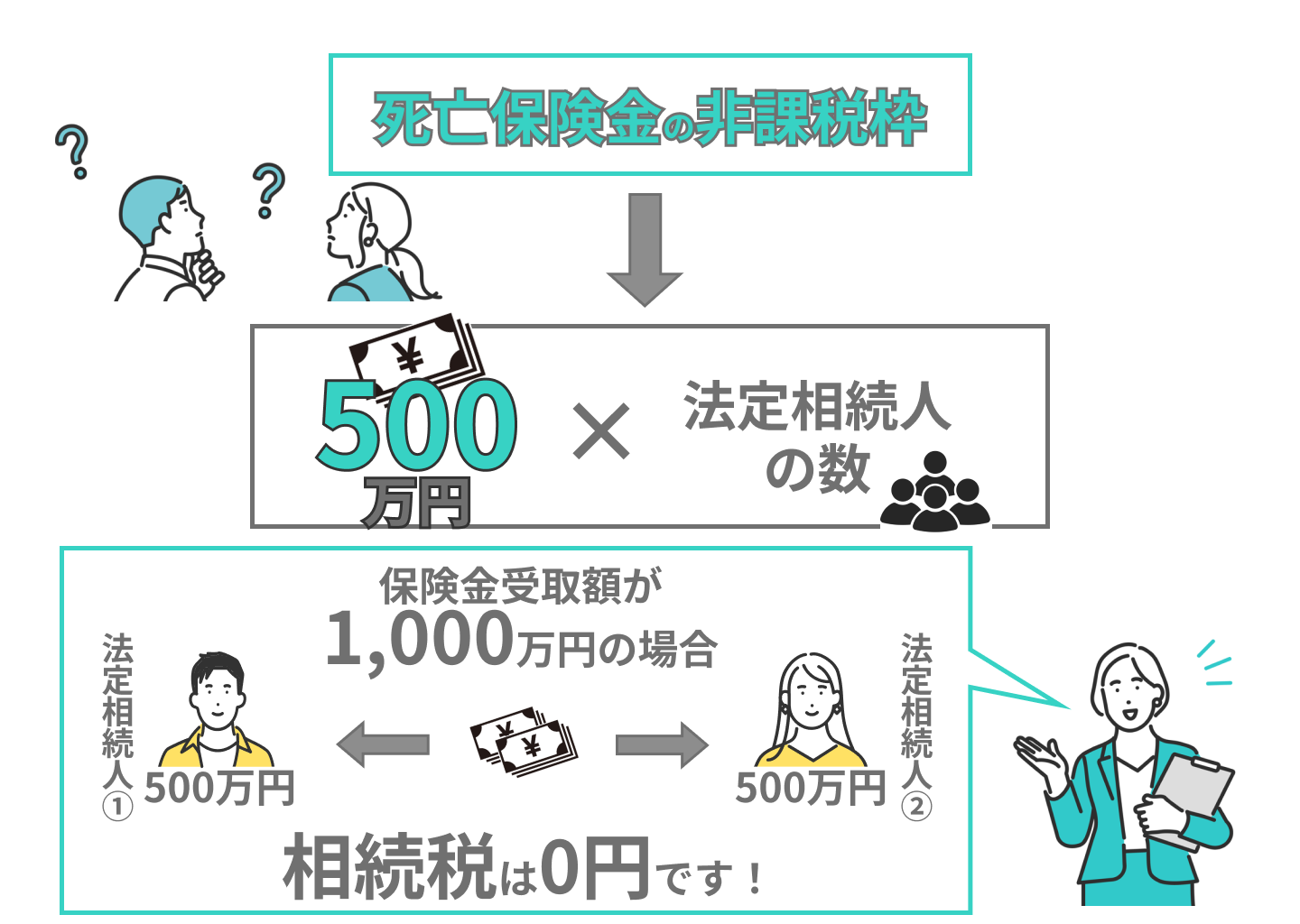

死亡保険金は「法定相続人×500万円」の非課税枠があるので、死亡保険は相続対策になります。

葬儀費用を死亡保険でまかなうポイント

葬儀費用を目安に保険金を設定

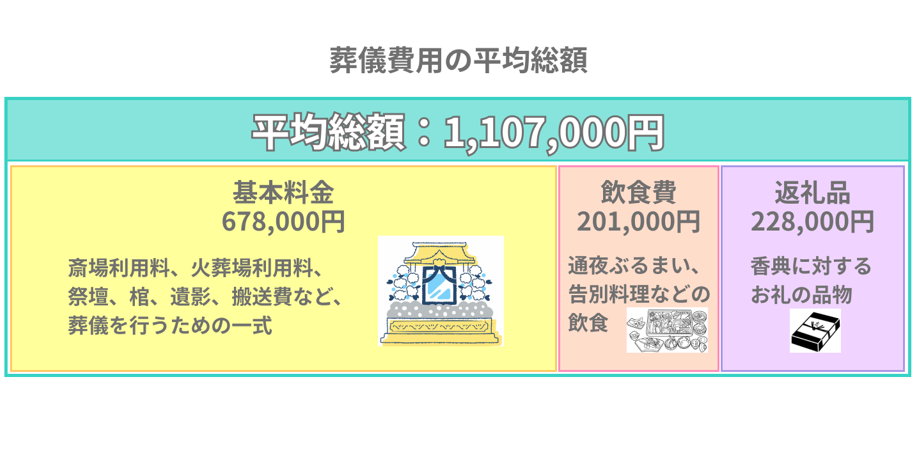

出典:鎌倉新書「第5回お葬式に関する全国調査(2022年)」

葬儀費用が目的で死亡保険に加入する場合、300万円以上など高額な保険金は不要かもしれません。

葬儀に必要な費用は全国平均で約111万円と言われています。この金額を踏まえ、死亡保険金額を設定しても良いでしょう。

ただし、最近では葬儀社も様々な葬儀プラン(例:火葬式プラン・一日葬プラン)を用意しており、20万円台から利用できる葬儀サービスもあります。

死亡保険を契約する前に、葬儀社の担当者から葬儀費用を見積もってもらい、その金額を参考に、保険金額を設定しても構いません。

お葬式に関する地域や家庭の慣習も検討する

葬儀費用の他にも、日本の古くからの慣習として僧侶への「お布施」や、宗教宗派・地域独特の葬儀に関連する費用が発生するかもしれません。

特に僧侶から「戒名(あの世における名前)」を付けてもらう場合、戒名の位によっては100万円以上するものもあります。

菩提寺に先祖代々のお墓がある場合、戒名を付けるのがルールです。菩提寺のルールに従わない場合、住職との関係が悪化する可能性もあります。

古い伝統やしきたりを重んじるならば、ある程度、死亡保険金額を多めに設定(例:200万円〜300万円くらい)しておいた方が良いでしょう。

相続対策のために死亡保険を活用するポイント

死亡保険で相続税の軽減が可能

被保険者が亡くなり、生命保険会社から死亡保険金が支払われた場合、保険金は相続財産として扱われます。

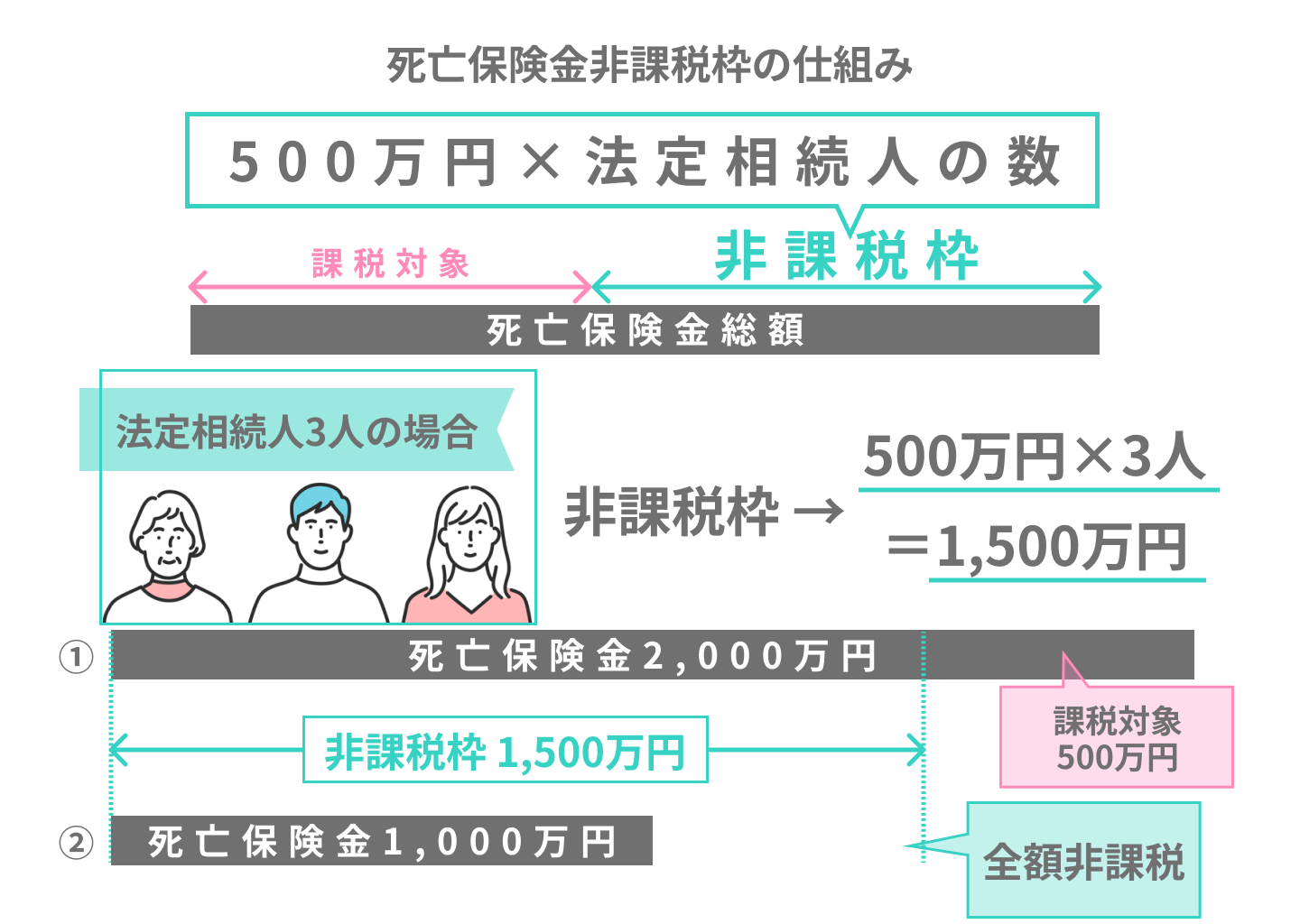

しかし、死亡保険金には非課税枠が用意されており、「500万円×法定相続人の数」が非課税になります。

例えば死亡保険金1,000万円を受け取った場合、法定相続人が2人いれば

500万円×法定相続人2人=非課税限度額1,000万円

死亡保険金1,000万円-非課税限度額1,000万円=0円

このように死亡保険金を受け取っても、非課税枠に収まれば課税対象となりません。

死亡保険金という形で遺産を希望の親族に与えられる

死亡保険で支払われる保険金は受取人の固有の権利であり、遺産分割の対象とはなりません。つまり、受取人に指定されれば、原則として保険金額全額がその人の財産となります。

遺産分割の影響を受けず、死亡保険金という形で遺産を引き継がせたい人がいるならば、その人を受取人に指定しましょう。

なお、受取人を一人だけに指定すると他の相続人が不満が出て、相続人間で争いが起きるリスクも想定されます。

その場合は、死亡保険金の受取人を複数指定しましょう。それぞれ等分で受け取れるように設定すれば、相続人達は納得するはずです。

高齢でも入りやすい保険は無選択型・引受基準緩和型保険

引受基準緩和型保険は入りやすい

高齢になってからでも契約可能な死亡保険は多いですが、契約を申し込む際は告知項目に回答しなければいけません。

告知項目では「現在入院中か」「持病はあるか」「過去に傷病歴があるか」等に答える必要があります。告知した内容によっては、生命保険会社から引き受けを拒否される可能性があります。

高齢になり健康へ不安を感じている人は、まず健康状態の査定が緩やかな「引受基準緩和型死亡保険」の加入を検討してみましょう。

引受基準緩和型死亡保険の特徴

引受基準緩和型の告知項目は主に次のような内容が多いです。

- 過去〇年以内に入院・手術をした

- 過去〇年以内にがんで入院・手術をした

- 今後〇カ月以内に入院・手術をする予定

- 現時点で重大な疾病(例:がん・肝硬変)と医師から診断、またはその疑いがある 等

告知項目の設定は各生命保険会社により異なりますが、現在入院・通院して治療中ではなく、その予定もなく、所定の期間以内に入院・治療していなければ、保険への加入を認められる可能性があります。

引受基準緩和型死亡保険の注意点

引受基準緩和型には「支払削減期間」が設けられている商品もあります。死亡保険の場合、契約日からその日を含めて1年以内に被保険者が死亡すると、基本保険金額の50%も削減される可能性があります。

また、告知内容が緩やかな分、標準型の保険よりも保険料は割増となります。

無選択型保険なら健康状態のチェック無しで入れる

引受基準緩和型死亡保険の告知項目にも該当してしまい、加入が難しい状態ならば「無選択型死亡保険」への加入を検討してみましょう。

無選択型死亡保険は健康状態の告知が不要です。ただし、引受基準緩和型以上に大きな制約を受ける商品が多いです。

契約日からその日を含めて2年以内に被保険者が死亡した場合、保険金額の満額ではなく、「経過月数分の保険料相当額×経過月数」分の保険金額しか下りない商品も多いです。

つまり、契約日から短期間で亡くなってしまうと、わずかな保険金額しか受け取れない可能性があるので注意しましょう。

シニアの保険加入に関するよくある質問

保険金を残す家族がいなくても保険加入するべき?

配偶者が既に亡くなっていて単身世帯である、または家庭を持たずおひとり様で暮らしているという高齢者もいるはずです。死亡保険に加入し、親族へ保険金を残す必要性はあまり無いかもしれません。

この場合は個人年金保険に加入し、生活保障を重視する方法もあります。個人年金保険を利用すれば、公的年金の他に年金収入が得られるので、老後の生活の大きな支えとなるでしょう。

生命保険会社の中には「生活保障重視型」とよばれる個人年金保険も販売されています。こちらは年金受取開始前の死亡保障を行わない分、年金額を大きくした商品となっています。

他に葬儀費用をまかなえる保険はある?

葬儀保険と呼ばれる保険商品も販売されています。葬儀保険の特徴は次の通りです。

- 84歳~90歳近くまで保険契約が可能な場合あり

- 死亡保険金額は基本的に30万円〜300万円まで設定可能

- 簡単な告知書への回答で申込み可能

- 死亡保険金請求書類を受付けた日から最短で翌営業日に、死亡保険金の支払いができる

被保険者が亡くなった場合、他の死亡保険よりもスピーディな保険金の支払いが期待できます。ただし、契約日から2年以内の死亡、災害等不慮の事故で死亡した場合は慎重な審査を要し、支払いが遅れる場合もあります。