この記事では死亡保険金を受け取った場合に税金がかかるケースや、税金の種類を紹介しています。それぞれ税金の節税の仕方、税務申告をしなかった場合の注意点等も紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

死亡保険金にかかる税金は3種類

死亡保険に加入していて保険事故(被保険者の死亡)が起きた場合、生命保険会社から死亡保険金が支払われます。しかし、「被保険者」「契約者」「受取人」が誰であるかで、それぞれかかる税金が異なります。

| かかる税金 | 課税対象になる条件 |

|---|---|

| 所得税 | 保険契約者と受取人が同じ |

| 相続税 | 保険契約者と被保険者が同じ |

| 贈与税 | 保険契約者・被保険者・受取人がそれぞれ異なる |

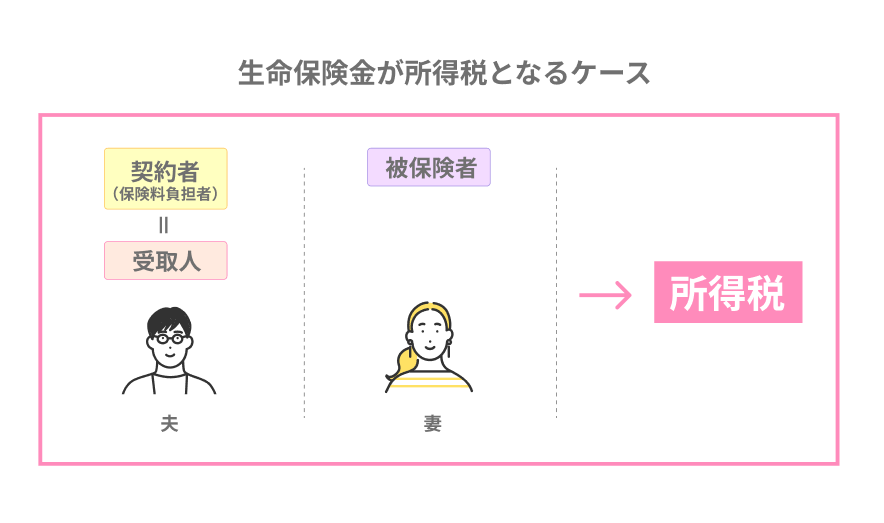

死亡保険金にかかる所得税を図解

受け取った死亡保険金に所得税のかかるケースとは、契約者(保険料負担者)・保険金受取人が同一人物で、被保険者が別人の場合です。例えば夫が契約者・保険金受取人となり、被保険者は妻という契約関係が該当します。

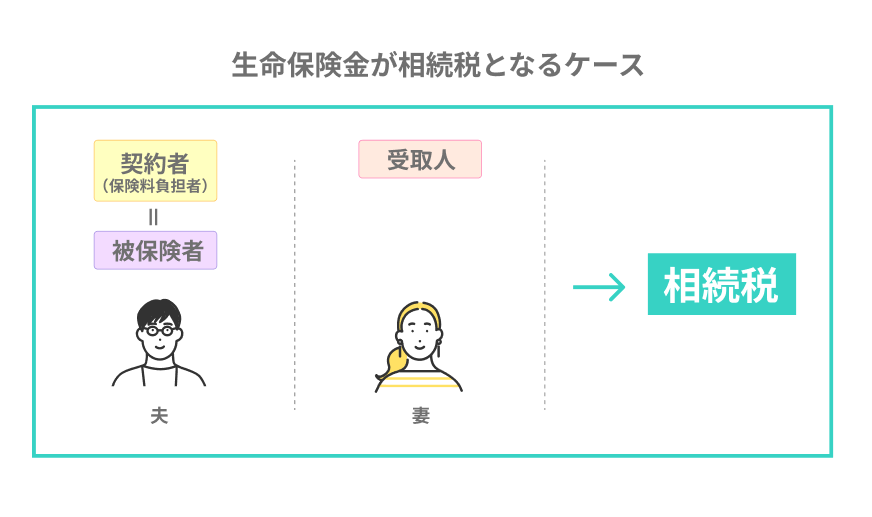

死亡保険金にかかる相続税を図解

受け取った死亡保険金に相続税のかかるケースとは、契約者(保険料負担者)・被保険者が同一人物で、保険金受取人が別人の場合です。例えば夫が契約者・被保険者となり、保険金受取人は妻という契約関係が該当します。

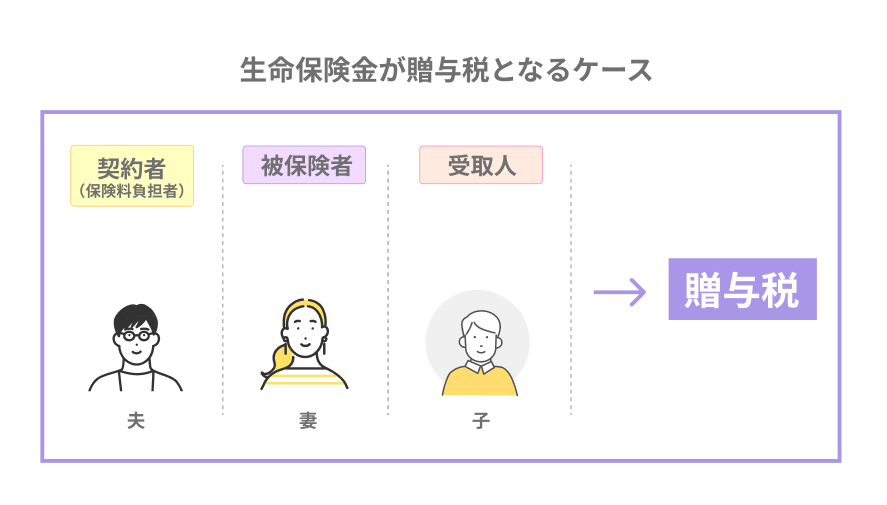

死亡保険金にかかる贈与税を図解

受け取った死亡保険金に贈与税のかかるケースとは、契約者(保険料負担者)、被保険者、保険金受取人が全て別人の場合です。例えば夫が契約者、妻が被保険者となり、保険金受取人は子供という契約関係が該当します。

所得税の税区分

保険契約者と受取人が同じ場合に死亡保険金を受け取ると、「所得税」が課税されます。

死亡保険金の税区分は、基本的に一時所得となる

死亡保険は一時金として生命保険会社から支払われるので、基本的に一時所得となります。一時所得は次のような内容の所得を意味します。

- 営利目的の継続的行為から生じる所得以外の一時的な所得

- 労務・役務の対価としての性質、資産の譲渡による対価としての性質を有しない所得

一時所得の計算式は「{一時所得の総収入-経費(保険料等)-50万円(特別控除)}×1/2」で算定します。総収入が経費・特別控除を超えなければ所得税は非課税です。

所得税の税率と計算例

一時所得の計算した額がそのまま所得税として課せられるわけではなく、他の所得金額(例:給与所得等)と合計し総所得金額を算定した後、所得税額を計算します。税率は下表通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

具体例をあげ、受け取った死亡保険金のみが所得となる場合の所得税額を計算してみましょう。

(例)生命保険会社から死亡保険金1,000万円(保険料総額900万円)を受け取った

(1,000万円-900万円-50万円)×1/2=25万円

25万円が課税対象となります。

表にあてはめ税率5%になるので所得税額を計算すると

25万円×5%=1.25万円

2013年以降は復興特別所得税(所得税の2.1%)が付加されるので

1万2,500円×2.1%=262円(単数切り捨て)

1万2,500円+262円=1万2,762円

所得税額は1万2,762円です。

所得税は確定申告を行う必要あり

確定申告が必要なのは、一時所得の利益があった場合です。給与所得者であっても、特別控除後の2分の1の金額が20万円を超えている場合は手続きを行う必要があります。

確定申告は納税地の税務署で申告します。申告期限は毎年2月中旬~3月中旬(2024年分は2月16日~3月15日)となっています。

相続税の税区分

保険契約者と被保険者が同じ場合に死亡保険金を受け取ると、「相続税」が課税されます。死亡保険金額が非課税枠を超えなければ、課税対象とはなりません。

死亡保険金の税区分が相続税の場合

相続税は被相続人が死亡し、その遺産を相続人が引き継いだときに課税されます。相続税には基礎控除(3,000万円+600万円×法定相続人の数)があり、課税遺産総額を控除し算定します。

更に死亡保険金を受け取った場合は、基礎控除で差し引く前に死亡保険金額から非課税枠(500万円×法定相続人の数)を差し引けます。そして死亡保険金額が非課税枠を超えなければ、課税対象とはなりません。

相続税の税率と計算例

非課税枠から差し引いた死亡保険金額は、他の遺産と合計し基礎控除後、相続税額を計算します。税率は下表通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ‐ |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

具体例をあげ、相続税額を計算してみましょう。

(例)相続人が2名、被相続人の遺産総額が6,000万円の場合

- 死亡保険金額:1,200万円

- その他の遺産額(土地・建物・預金):4,800万円

まず生命保険金の非課税枠を算定します。

500万円×2人=1,000万円

死亡保険金額1,200万円から非課税枠1,000万円を差し引きます。

1,200万円-1,000万円=200万円

差し引き200万円なので、この金額が相続税の課税対象です。200万円をその他の遺産額に加えます。

200万円+4,800万円=5,000万円

5,000万円が正味の遺産額です。

次に相続税の基礎控除額を計算します。

3,000万円+600万円×2人=4,200万円

正味の遺産額5,000万円から基礎控除額を差し引きます。

正味の遺産額5,000万円-基礎控除額4,200万円=800万円

取得金額は800万円なので、表にあてはめると税率10%です。

800万円×10%=80万円

相続税総額は80万円となります。

相続税は相続税申告を行う必要あり

相続税がかかる場合、申告は被相続人の住所地を所轄する税務署で行われます。遺産を取得した相続人の住所地ではないので注意が必要です。

申告期限は被相続人の死亡を知った日の翌日から10か月以内です。なお、期限が土・日曜日、祝日等に当たるときは、その翌日が期限となります。

贈与税の税区分

保険契約者、被保険者、受取人がそれぞれ別人の場合に死亡保険金を受け取ると、「贈与税」が課税されます。

死亡保険金の税区分が贈与税の場合

死亡保険金を受取人が贈与という形で受け取る場合、贈与税が課せられます。

贈与された人(受贈者)は110万円の控除が受けられます(暦年贈与)。保険金額が110万円を超えなければ、贈与税は非課税です。

ただし、死亡保険金額は基本的にまとまった一時金として支払われるので、110万円の控除額を超過するケースがほとんどといえます。

贈与という形で死亡保険金額を受け取った場合、まず贈与税が課せられるとみて間違いないでしょう。

贈与税の税率と計算例

死亡保険金額は同じ年に受け取った贈与物の金額と合計し、110万円の控除額を差し引いた後、贈与税額を計算します。税率は2種類に分かれます。

(1)一般税率

特例税率に該当しない贈与税の計算に使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

(2)特例税率

直系尊属(例:父母や祖父母等)から取得した場合の贈与税の計算に使用します。なお、受贈者の年齢にも条件があります。

- 贈与を受けたのが2022年4月1日以降:贈与を受けた年の1月1日に18歳以上の受贈者

- 贈与を受けたのが2022年3月31日以前:贈与を受けた年の1月1日に20歳以上の受贈者

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

具体例をあげ、贈与額を計算してみましょう。

(例)保険契約者であった父親の死亡保険から、被保険者であった母親の死亡により、受取人である子供(21歳)へ600万円が支払われた

- 死亡保険金受取時期:2022年6月

- 死亡保険金額:600万円

- その他の贈与:無し

死亡保険金額600万円から控除額110万円を差し引きます。

600万円-110万円=490万円

差し引き490万円なので、この金額が贈与税の課税対象です。子が21歳なので特例税率に該当するので税率20%、控除額は30万円となります。

490万円×20%-30万円=68万円

68万円が贈与税額です。

贈与税は贈与税申告を行う必要あり

贈与税は受贈者の住所を管轄する税務署で申告します。申告期限は贈与を受けた年の翌年の2月1日から3月15日です。なお、期限が土・日曜日、祝日等に当たるときは、その翌日が期限となります。

死亡保険金の税務申告をしなかったらどうなる?

税金は納税期限をしっかり守り納める必要があります。納税を怠ると税務署からペナルティ(税率の上乗せ)を受ける可能性があります。その具体例を4つご紹介します。

1.延滞税

延滞税とは、納付期限に遅れた場合に課される税金です。法定された納期限の翌日から納付する日までの日数に応じ、以下の割合で延滞税が課されます(2021年1月1日以後の割合)。

| 延滞税 | 原則 | 特例 |

|---|---|---|

| 納期限翌日から2か月以内 | 年7.3% | 延滞税特例基準割合+1% 年2.4% ※2023年1月1日~2023年12月31日 |

| 納期限翌日から2か月経過 | 年14.6% | 延滞税特例基準割合+7.3% 年8.7% ※2023年1月1日~2023年12月31日 |

延滞税特例基準割合とは財務大臣が告示する割合に、年1%の割合を加算した割合です。延滞税特例基準割合に1%(納期限翌日から2か月経過後は7.3%)を上乗せし、原則として規定している割合と比較、いずれか低い割合が延滞税となります。

2.過少申告加算税

期限内に申告したものの計算が誤っていた場合等、もう一度申告し直す場合に課されます。ただし、修正申告のタイミングが早ければ、全くペナルティを受けないケースもあります。具体的には、下表をご覧ください。

| 過少申告加算税 | 税率 |

|---|---|

| 税務調査の通知が自宅へ届く前に修正申告 | 税率上乗せ無し |

| 税務調査の通知を受けたので修正申告 | ●50万円まで:5% ●50万円超える部分:10% |

| 税務調査を受け修正申告 | ●50万円まで:10% ●当初の申告納税額と50万円とのいずれか多い金額を超える部分:15% |

3.無申告加算税

申告が遅れた場合に課せられる税金です。下表をご覧ください。

| 無申告加算税 | 税率 |

|---|---|

| 税務調査の通知が自宅へ届く前に修正申告 | 5% |

| 税務調査の通知を受けたので修正申告 | ●50万円まで:10% ●50万円超える部分:15% |

| 税務調査を受け申告 | ●50万円まで:15% ●50万円超える部分:20% |

| 過去5年以内にも無申告の事実があった | ●50万円まで:25% ●50万円超える部分:30% |

4.重加算税

隠蔽や偽装をして納税しなかったと税務署から判断された場合、課せられる税金です。下表をご覧ください。

| 重加算税 | 税率 |

|---|---|

| 過少申告の場合 | 35%(前歴あり45%) |

| 無申告の場合 | 40%(前歴あり50%) |

死亡保険金にかかる税金へのよくある質問

よくある質問に回答しましょう。

死亡保険を解約した場合の返戻金にも税金はかかる?

終身保険(死亡保険)を中途解約した場合、受け取れる「解約返戻金」も税金が課せられます。解約返戻金は一時所得として税額を計算します。もちろん解約返戻金額が経費・特別控除を超え、納税の必要があるなら確定申告を行います。

税率の高い贈与税を節税できる制度はある?

2,500万円までの贈与額なら贈与税のかからない制度があります。それが「相続時精算課税」制度です。ただし、受け取った2,500万円までの贈与(例:死亡保険金額等)の税金が免除されるわけではありません。

あくまで2,500万円分の納税が猶予され、相続が発生したときに相続財産へ加えられる仕組みです。この制度に係る贈与者からの贈与の場合、暦年贈与との併用は認められません。この制度が利用できる条件は次の通りです。

- 贈与者が60歳以上の直系尊属(例:父母や祖父母等)である

- 受贈者は20歳以上の子や孫である

- 贈与を受けた年の翌年2月1日から3月15日までに、税務署へ相続時精算課税の届出を贈与税の申告所へ添付して提出

なお、贈与額が2,500万円分を超えた場合、超過分は一律20%の税率を乗じて贈与税が算定されます。