この記事では専門家が独自に評価した、おすすめの損害保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

損害保険を探していると、こんなお悩みありませんか?

何を基準に保険を選んだらいいかわからない

どんな損害保険に入る必要あるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

損害保険とは

損害保険とは、一定の偶然の事故によって発生した損害に対する損害額を補償するための保険です。

火災保険や地震保険、自動車保険などが損害保険の代表的な種類となります。

損害保険のポイント

- 損害保険は自然災害や事故などで発生した損害などを補償する

- 自動車や住宅などの資産が保険対象になる

- 高額な損害賠償費や家の修繕費を払うのが厳しい人におすすめ

一緒に検討したほうが良い保険

損害保険を検討する場合、死亡保険や第三分野の保険もあわせて検討しましょう。

死亡保険は死亡・高度障害についての保障をします。第三分野の保険はガンや病気・介護などを保障します。

第三分野の保険とは

生命保険、損害保険のどちらにも当てはまらない保険。医療保険、傷害保険、がん保険などの保険。

他の保険との比較

| 保険名 | 特徴 |

|---|---|

| 死亡保険 | 死亡または高度障害状態になった際に保険金が支払われる |

| 第三分野の保険 | 病気による入院・手術や介護状態になった際などに保険金が支払われる |

損害保険でカバーできない部分の保障が欲しい場合は、第三分野の保険を選ぶと良いです。

損害保険はこんな人におすすめ

損害保険はこのような条件に当てはまる人におすすめです。

損害保険がおすすめな人

- 自動車やマイホームを持っている人

- さまざまな場面におけるケガなどに備えたい人

最近では、自動車よりも身近な「自転車による事故や損害」の賠償に備えるために自転車保険に加入する場合も増えています。

損害保険の種類

損害保険には、火災保険、自動車保険、傷害保険などがあります。それぞれ補償対象や補償範囲などが異なります。

損害保険の種類

- 火災保険

- 自賠責保険、自動車保険

- 傷害保険

火災保険とは

火災保険とは、住宅火災を補償をする損害保険です。住宅の火災だけでなく、台風や落雷などの自然災害に対する損害も補償対象となるのが特徴です。

火災保険は、住宅以外の家財などの損害は対象外となっている商品がありますので、家財の補償が欲しい人は家財保険もおすすめです。

火災保険のメリット

火災保険のメリットは主に2つあります。

火災保険のメリット

メリット1:台風や落雷などの自然災害などによる損害も補償される

メリット2:地震保険に合わせて入ることで地震へ備えられる

メリット1:台風や落雷などの自然災害などによる損害も補償される

住宅火災だけでなく、台風や落雷といった自然災害による損害にも備えられます。自動車への飛び込みによる損害にも補償がでる場合があります。

大きな損害がでる可能性がある自然災害に対応できるので、貯金に余裕のない人にはおすすめです。

メリット2:地震保険にあわせて入ることで地震への備えられる

地震保険は火災保険にプラスして地震保険に加入すれば、地震による損害にも備えられます。損害額が大きい地震による損害に備えられるため、近年人気の保険です。

火災保険と違い、地震保険は所得税の所得控除の対象なのもポイントです。

火災保険のデメリット

火災保険のデメリットは主に2つあります。

火災保険のデメリット

- デメリット1:加入漏れが起きる可能性がある

- デメリット2:地震保険は火災保険に加入しないと加入ができない

デメリット1:加入漏れが起きる可能性がある

火災保険の補償対象は住宅部分(建物)と家財部分に補償範囲が分かれているので、加入漏れがないようにしましょう。

デメリット2:地震保険は火災保険に加入しないと加入ができない

地震保険は単独で加入ができません。火災保険に加入すると、セットで地震保険に加入できる仕組みになっています。

地震保険は火災保険とセットで加入

自動車保険とは

自動車保険とは、自動車の運転中などに発生した事故などに関する対人・対物補償に備えられる他、自分自身の死傷や車の損害にも補償がある保険です。

自賠責保険ではカバーできない対物への補償ができるため、対物の補償が欲しい人におすすめです。

自動車保険のメリット

自動車保険のメリットは主に3つあります。

自動車保険のメリット

- メリット1:自賠責保険でカバーできなかった損害について補償がある

- メリット2:自分の死傷や車の損害もカバーできる

- メリット3:事故を起こした相手との示談交渉のサービスがある

メリット1:自賠責保険でカバーできなかった損害について補償がある

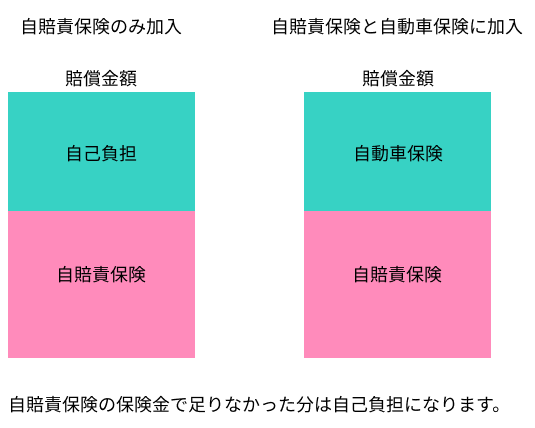

自動車保険は、自賠責保険では対応できない損害賠償部分も補償します。自賠責保険は対人補償のみで上限もありますから、自動車保険への加入は必須です。

自賠責保険とは

交通事故による、加害者が負うべき経済的な負担を補てんするための対人賠償の保険。全ての自動車に加入が義務付けられています。

自賠責保険だけでは十分な補償が得られない

対人の損害賠償では1億以上の賠償金を支払う例もあるので、補償金額は1億~3億または無制限で備えましょう。

メリット2:自分の死傷や車の損害もカバーできる

自動車保険では、事故を起こした場合の運転者側の死傷や車の損害についてもカバーできます。

メリット3:事故を起こした相手との示談交渉のサービスがある

自動車保険では、事故の相手との交渉もサポートします。事故の補償だけではないサポートもあるので安心です。

自動車保険のデメリット

自動車保険のデメリットは主に1つです。

自動車保険のデメリット

- デメリット:自動車の車種や年式や運転する人の属性などによって、保険料に大きな差がある。

デメリット:自動車の車種や年式、運転する人の属性などによって、保険料に大きな差がある

自動車保険の保険料は自動車の車種、年式、走行距離、運転する人の属性(免許証の色や年齢など)によって、大きな差があります。また、事故を起こした翌年は等級が下がり大幅に保険料が上がります。

自動車保険は車種、年式、運転者の属性(年齢や免許証の色など)によって、保険料だけでなく補償範囲も異なります。

傷害保険とは

傷害保険とは、日常生活において起きたケガなどによって負傷した場合に治療費などが補償される保険です。補償範囲は商品によります。

傷害保険は原則として健康状態に関係なく加入できるので、健康状態に不安のある人におすすめの保険です。

傷害保険のメリット

傷害保険雄メリットは主に2つあります。

傷害保険のメリット

- メリット1:生活上のさまざまなケガのリスクに備えられる

- メリット2:オプションを付ければケガ以外への補償もできる

メリット1:生活上のさまざまなケガのリスクに備えられる

傷害保険は、補償範囲が広いため日常生活におけるケガに広範囲にわたって備えられます。

スポーツによるケガや旅行先で発生したケガなどについても、傷害保険で補償対象となっているケースがあります。

傷害保険は日常生活だけでなく、スポーツなどのレジャーや旅行中など対象範囲が非常に広く、保険料も安いため加入しやすい保険です。

メリット2:オプションを付ければケガ以外への補償もできる

傷害保険にオプションを付けることで、日常生活賠償や弁護士費用といったケガ以外にも備えられます。

傷害保険のデメリット

傷害保険のデメリットは主に1つあります。

傷害保険のデメリット

- 必要のない補償が付いている場合がある

デメリット:必要のない補償が付いている場合がある

傷害保険は日常生活にかかわるケガなどを補償する保険であるため、補償範囲は非常に広範囲です。そのため本来であれば必要のない補償も含まれてしまうので、保険料が高くなる場合があります。

レジャー中や旅行中の補償など、目的が決まっている場合は旅行保険などに入る方が良いです。

損害保険の選び方

損害保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.必要な補償内容を明確にする

損害保険は、事故によって発生したケガや賠償責任の補償をするために加入する保険です。そのため、加入対象が何かを明確にしたうえで、補償内容や補償範囲を決めましょう。

住宅に対する備えであれば「火災保険」、自動車をよく運転する場合であれば「自動車保険」を選びます。

2.目的に特化した保険と傷害保険を組み合わせる

レジャー保険や旅行保険など内容や目的に特化した損害保険が多くあります。そのため、目的や用途に特化した損害保険と傷害保険などを組み合わせると、必要な補償内容を無駄なく持てます。

おすすめの損害保険まとめ

損害保険は事故による損害賠償やケガを補償するので、自動車を持っている人や日常のケガに備えたい人におすすめです。選び方に迷ったらまずは加入対象を明確にすると良いです。

この記事の要点

- 損害保険は自然災害や事故による損害やケガを補償する保険

- 自動車やマイホームを持っている人におすすめ

- ある補償に特化した保険と傷害保険の組み合わせで持つのがおすすめ