この記事では医療保険の見直しタイミング・損をしないためのポイントと注意点を紹介しています。医療保険の見直しをお考えの人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

医療保険を見直すべき3つの理由

保険料を抑えられ、節約に繋がるため

医療保険の見直しをすることで、余分な保険料を減らして、月々の保険料支払いを節約できます。

例えば、子供が生まれるタイミングで加入した医療保険がそのままの場合。

子供が自立後は保障内容が過剰となり、月に5000円以上も余分に保険料を支払っている方が多いです。

保険料を抑えられれば、浮いた分を貯蓄に回して老後資金をはじめとした将来的に必要な資金の準備をしやすくなるでしょう。

ライフステージに応じて必要な保障が異なるため

年齢や環境が変化すると、その時々で必要な保障内容は大きく変わります。

例えば、一般的に年齢を重ねると重い病気にかかりやすくなります。社会人1年目は不要と考えていたがん保険も、年齢を重ねてがん発症のリスクが高まったことで必要性は増していきます。

また、結婚や出産も、医療保険の保障を見直す1つのタイミングです。自分が入院や手術で働けなくなった、家族が生活に困らないよう、保障を手厚くするケースが増えています。

時間の経過によって自分や家族を取り巻く生活環境は変化していくため、定期的に医療保険の見直しを行う必要があるといえるでしょう。

医療や社会情勢の変化に対応するため

医療技術は日進月歩で進化しており、医療環境も時間の経過にともなって変化しています。

定期的に見直すことで、医療技術の進化や医療環境の変化にあわせた保障にできます。

医療技術進歩に伴い保険を見直す場合

例えば、一昔前の医療保険には免責期間が付いており、入院をして5日ほど経過後でないと給付金が支払われないものがありました。

しかし近年は、医療技術の進歩により日帰り入院や1泊2日ほどの入院で治療できるケースも増えてきました。医療保険の見直しをすることで、短期間の入院にも備えることができます。

政策に伴い保険を見直す場合

また、子どもの医療費が無料になる政策を国や地方自治体が行った場合は、子供の分の医療保険だけを解約して、月々の保険料を節約するという方法もあります。

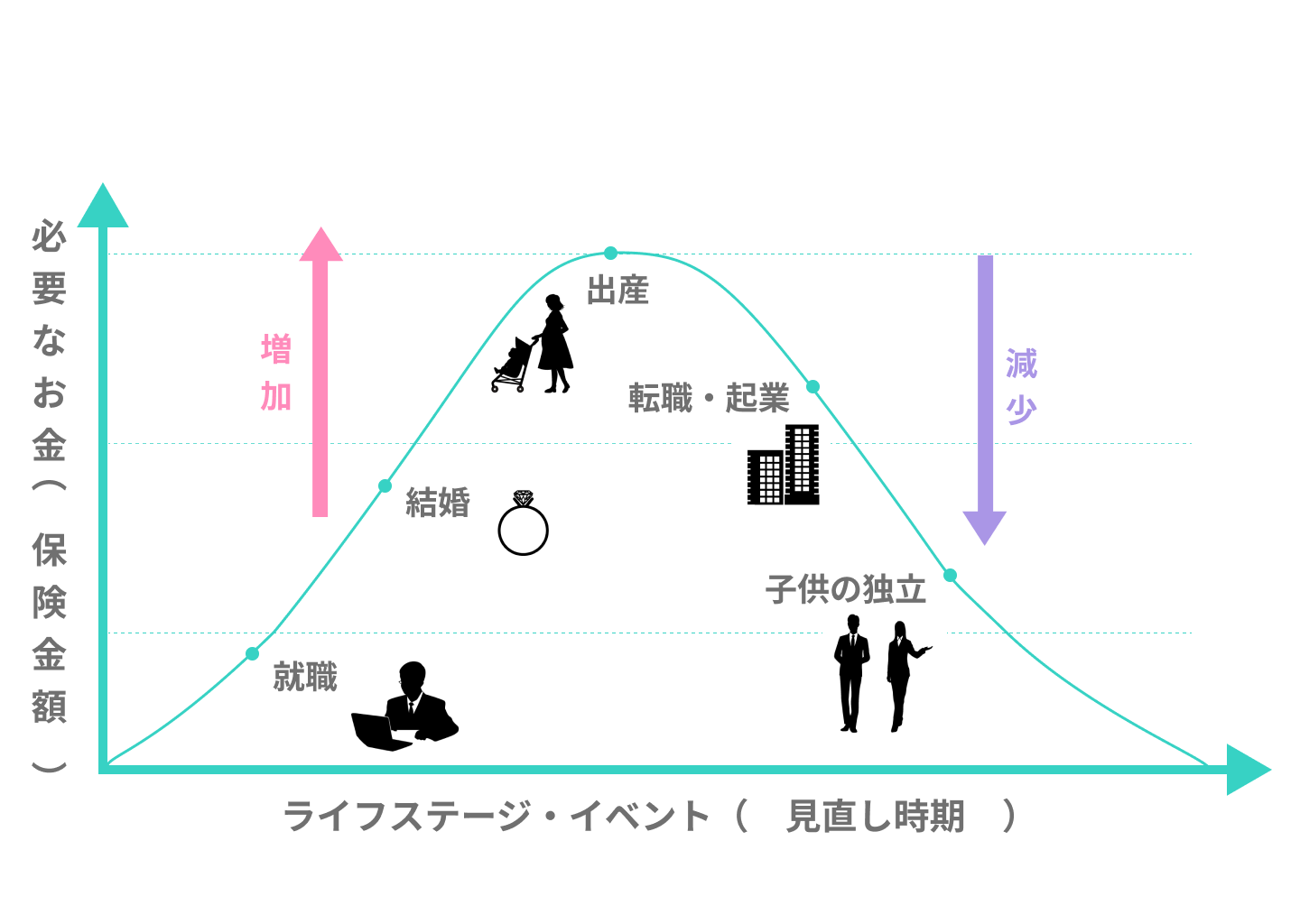

見直しのおすすめタイミング

ライフステージの変化に応じて見直すべき

医療保険の見直しは、家族構成や収入の状況が変化する時がベストなタイミングといえます。

具体的には、医療保険を見直すべきタイミングは次のとおりです。

就職する時

親が選んだ保険をそのまま継続する事が多い

学生の頃は、親が選んだ医療保険に加入していたという人もいるのではないでしょうか。

その場合、医療保険の名義を変更して、そのまま継続する方が多いです。

ただし、医療保険に新規加入をしてから10年以上の期間が過ぎているのであれば、社会人になったタイミングで新規加入をするのも1つの方法です。

最新の治療だと保障を受けられないことも

医療環境は日々進歩しているだけでなく、公的医療保険の給付内容は定期的に見直しされています。そのため、新規加入から期間が経過した医療保険は、十分な保障を受けられないかもしれません。

就職をしたタイミングで加入している医療保険の保障内容を確認し、契約引継ぎや新規加入、保障の見直しを検討しましょう。

結婚する時

独身のころに加入する医療保険は、万一のことがあっても自分ひとりの保障だけで充分なケースもあります。

保障に不足がないか見直す

しかし、結婚をしてパートナーと暮らすことになれば、自分自身だけの保障では不十分かもしれません。

病気で入院したり休職をしたりしたときに、自分自身の治療費と家族の生活費をカバーできるだけの給付金を受け取れない可能性があります。

そのため、結婚をしたら加入している医療保障をより充実させる必要があるかどうかを検討しましょう。

子供が生まれる時

子供が生まれると、1人分の生活費が増えるだけでなく教育費もかかるようになるため、病気やケガになったときの金銭面でのリスクが高まると考えられます。

家族の万が一に備え

自分自身やパートナーが病気やケガになったとき、生活費・医療費が支払えるよう、子供の誕生をきっかっけに保障をより手厚くするのも方法の1つです。

ただし、子供が産まれると世帯の収入を担っている人が万一のときの死亡保障を手厚くするのが一般的です。

保障内容を充実させるとその分だけ保険料の負担も重くなるので、死亡保障と医療保障のバランスも踏まえて保障内容を決めることが大切です。

転職・起業する時

転職や起業をして働き方が変化するタイミングも、医療保険の見直しをする機会の1つです。

雇用体系の変更に伴い保険の見直しが必要

例えば、退職をして独立すると、会社に勤めているときとは異なり労災保険には加入できないため、業務中に負ったケガや病気で公的な給付を受けられません。

国民健康保険に加入できますが、病気やケガで休職する場合、会社員とは異なり傷病手当金は基本的に支給対象外となります。

そのため、独立を機に病気やケガをして入院・手術をする場合の保障を手厚くするのも方法でしょう。保障を手厚くすると、働けなくなった場合でも安心して日常生活を送りやすくなります。

反対に、個人事業主やフリーランスとして働いていた人が就職をして会社員となる場合は、健康保険の保障内容や勤務先の福利厚生制度をもとに医療保険の保障内容を見直すことで、保険料を抑えられることがあります。

子供が独立する時

子供の生活費や医療費も考慮して医療保険に加入しているのであれば、子供の独立をきっかけに見直しをして削減できる保障がないか検討するのも方法です。

自分自身の保障を手厚くする

一方で、年齢を重ねるほど病気にかかるリスクが高まるため、子供の独立をきっかけに医療保障をより手厚くする選択肢もあります。

そのため、入院給付金の日額を増やしたり、がんや三大疾病(がん・心筋梗塞・脳卒中)になったときの保障を手厚くしたりする必要がないか検討してみましょう。

その他の見直しタイミング

公的医療制度に大きな変化があった時

公的医療保険は、定期的に改正・内容の変更が行われています。

ベースとなる社会保険制度に大きな変化があれば、それに伴って民間企業が取り扱う医療保険の保障内容や保険料の計算方法なども変化することがあります。

そのため、公的医療保険が変更されたタイミングで、それに即した内容の医療保険に見直しをする必要があるといえます。

満期や更新が近づいてきた時

定期保険に加入していると、保障期間が終了するもしくは保険料が高くなるタイミングがあります。

同じ保険会社で加入、継続できる可能性もありますが、加入当初には無かった保険も新たに販売されているので、他保険商品と比べながらの見直しをおすすめします。

見直し時にチェックすべき5つのポイント

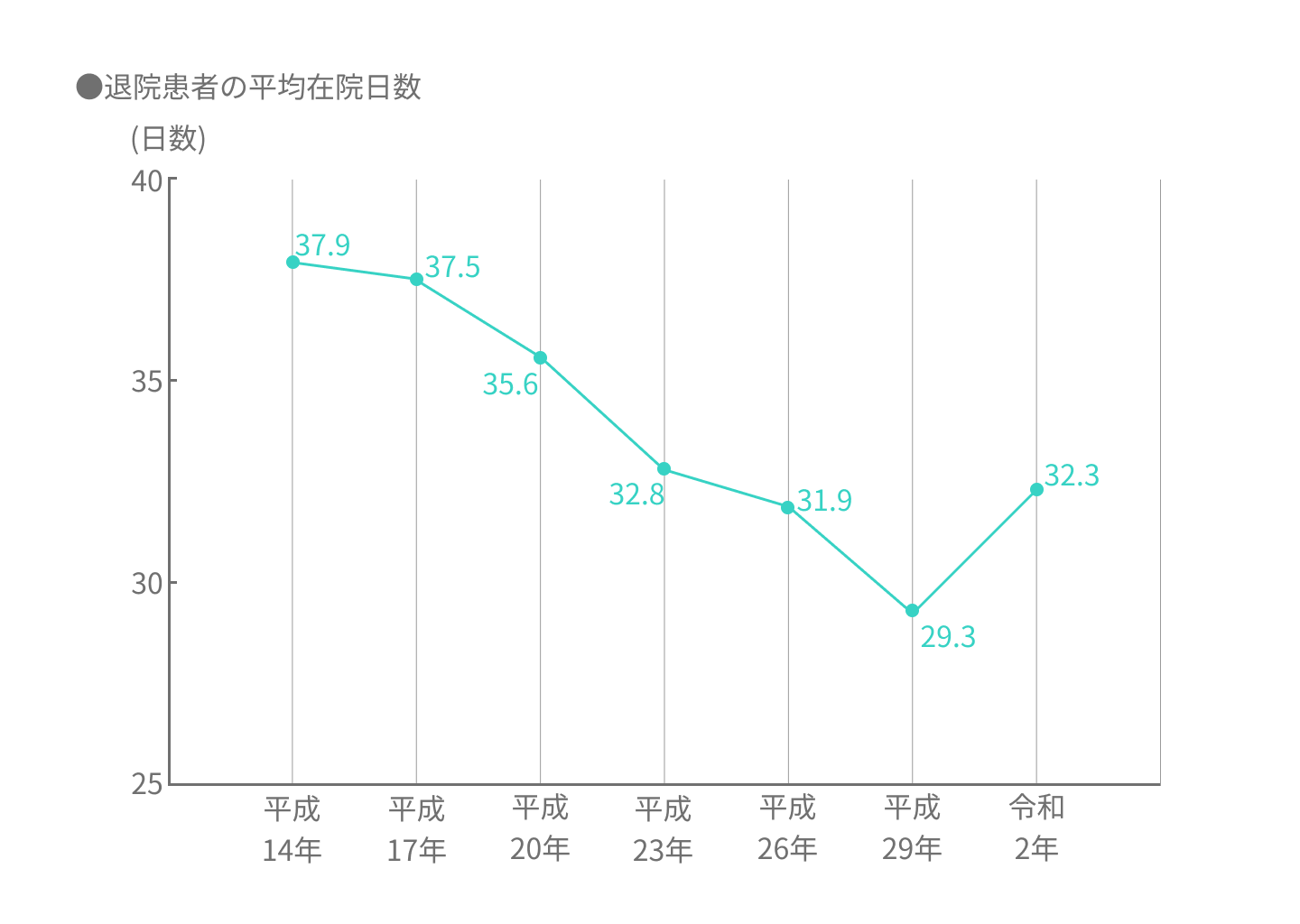

短期入院には備えられているか

ひと昔前に取り扱われていた医療保険は、日帰りや一泊の入院では保障が受けられないのが一般的でした。近年は、入院日数が短期化している傾向にあります。

厚生労働省の調査によると、退院した患者の平均在院日数は、平成14年が37.9日であったのに対し、令和2年には32.3日まで短縮されました。

※出典:厚生労働省「令和2年(2020)患者調査の概況」

そのため、医療保険の見直しをする際は、短期間の入院や通院時の治療に備えられるかどうかを確認しておきましょう。

先進医療に対する保障はあるか

代表的な先進医療の種類と費用・平均入院期間・年間実施件数(令和2年7月1日~令和3年6月30日より)

| 技術名 | 適応性 | 1件あたりの費用 | 平均入院期間 | 年間実施件数 |

|---|---|---|---|---|

| 陽子線治療 | がん | 3,231,893円 | 15.7日 | 1,285件 |

| 重粒子線治療 | がん | 3,398,662円 | 5.2日 | 683件 |

| 高周波切除器を 用いた子宮腺筋症 核出術 | 子宮腺筋症 | 855,744円 | 10.2日 | 105件 |

| MRI撮影及び超 音波検査融合画像 に基づく前立腺 針生検法 | 前立腺がん | 257,938円 | 2.6日 | 1,338件 |

参照:厚生労働省 令和3年実績報告(令和2年7月1日~令和3年6月30日)

公的医療保険に加入している人は、ひと月あたりの医療費自己負担額が所定の上限を超えた場合「高額療養費制度」を申請することで、超過した金額を払い戻してもらえます。

しかし、先進医療の技術料は、高額療養費制度の対象外であるばかりか、全額が自己負担です。

また、先進医療を受けられる施設や医療機関も限定的なので、遠方の場合は交通費や家族の滞在費、入院費用も必要です。

特に、がん治療の際に用いられる先進医療は高額化しやすいです。そのため、医療保険の見直しをする際は、先進医療を受けたときに給付金を受け取れる保障があるかを確認すると良いでしょう。

生活習慣病の備えを手厚くする必要はないか

年齢が40代以上の人は、生活習慣病に対しての備えを手厚くしておきましょう。

日本人の死因で上位を占める病気は「がん」「心臓病」「脳卒中」の3種類です。

いずれの病気も、食事や運動、喫煙、飲酒といった生活習慣が発症原因に深く関わっていることから、生活習慣病といわれています。

国立がん研究センターの統計情報を参照すると、2019年時点における人口10万対のがん罹患率は、次のとおりです。

年齢階級別罹患率(全がん2019年)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 0~9歳 | 15.7 | 14.6 |

| 10~19歳 | 14.6 | 13.9 |

| 20~29歳 | 26.4 | 42.5 |

| 30~39歳 | 62.1 | 151.0 |

| 40~49歳 | 159.1 | 405.3 |

| 50~59歳 | 515.1 | 635.8 |

| 60~69歳 | 1587.2 | 952.2 |

| 70~79歳 | 3029.2 | 1390.0 |

| 80~89歳 | 3835.5 | 1769.8 |

| 90~99歳 | 3915.3 | 1990.5 |

| 100歳以上 | 3700.0 | 1728.3 |

※2019年時点における人口10万対の罹患率

参照:がん登録・統計 | 国立がん研究センター

上記の結果を見ると、男性は40代から女性は30代から罹患率が上昇していることがわかります。

身体を悪くしてから医療保険の保障を手厚くしようとしても、保険会社の診査によって加入を断られてしまうかもしれません。

そのため、重い病気が心配なのであれば、健康なうちに備えを手厚くすべきか検討しましょう。

必要な保障は終身か定期か

医療保険には、大きく分けると「終身」と「定期」の2種類があります。

| 終身医療保険 | 定期医療保険 | |

|---|---|---|

| 保障期間 | 一生涯 | 決められた期間 |

| 保障の経年変化 | なし | あり (更新の際に変更可能) ※80歳以上は加入不可 |

| 保険料の払込み期間 | 自分で設定可能 | 保障期間と同じ |

| 保険料の経年変化 | なし | あり (更新ごとに高くなる) |

| 保険料の価格 | ・加入時:定期より高い ・高齢時:定期より安い ※払込み期間による | ・加入時:終身より安い ・高齢時:終身より高い ※80歳以上は加入不可の場合あり |

終身保険は割高だが結果としては安くなることも

終身医療保険は、若いころの月々の保険料は定期よりも割高ですが、途中で解約をしない限り、一生涯の保障を備えられます。

定期保険は更新時値上がりする

定期医療保険は、保障を受けられる期間が一定である代わりに、若い頃は月々の保険料が安いことが特徴です。

契約期間を更新することで保障期間を延長できることがありますが、一般的には更新のタイミングで年齢に応じた保険料に値上がりしてしまいます。

また、終身の保険料は、解約しない限り加入当時の金額を払い続けることになるので、トータルで見た場合の保険料は、定期よりも終身のほうが安くなる場合もあります。

保険料は今の収入に見合っているか

保障内容を手厚くしておけば、万一の時でも安心ですが、その分だけ月々の保険料の負担が重くなってしまいます。

リスクに備えるあまり、現時点での生活が窮屈になってしまっては本末転倒でしょう。

今の収入の5-10%以内である事を確認しながら、保険料とのバランスを鑑みて保障内容を決めることを心がけることが大切です。

保険見直しで損しないための3つの注意点

健康状態によっては加入できない可能性も

医療保険に加入する際には、現在の健康状態や過去の病歴(既往歴)を保険会社に告知しなければなりません。

加入中の保険を見直して、これから新たな医療保険を契約する場合、健康状態によっては新規加入できない場合があります。

保険会社は、告知された内容を元にして引き受けるかどうか判断するため、持病がある人や健康状態が悪い場合には、加入を断られてしまうケースがあります。

持病で断られる場合は引受基準緩和型保険・無選択型保険など検討

持病があっても告知によっては引受基準緩和型・無選択型の医療保険に新規加入できるケースはあります。

保険会社への告知項目が3つ程度に絞られている「引受基準緩和型保険」や、そもそも健康告知が不要な「無選択型保険」といった選択肢が挙げられます。

契約年齢に応じて保険料は上がってしまう

一般的に医療保険の保険料は、契約年齢に応じて月々の払込保険料が高くなってしまいます。

年齢を重ねると健康上のリスクが高くなってしまうことが原因で、場合によっては加入中の保険とほぼ同様の保障内容でも、毎月の保険料が大きく異なるケースも起こりえます。

また、保険料は保障内容や特約、保険期間などによっても変動するので、保障内容を絞って契約することで保険料の負担を抑えることが可能です。

ただし、保険料を意識するあまり、保障が不十分になってしまっては本末転倒です。

ファイナンシャルプランナーなどのプロの専門家に相談しながら、本当に必要な保障内容を吟味した上で選ぶことをおすすめします。

解約返戻金が少なくなってしまう可能性がある

保険契約の見直しをして、現在加入中の医療保険を解約しようと考えている人もいるのではないでしょうか。

しかし、保険料の払込期間中に解約してしまうと、払い込んだ保険料の総額以下の解約返戻金しか受け取れず、金額だけで見た場合に損をしてしまうかもしれません。

また、医療保険のなかには解約しても解約返戻金がまったくない掛け捨て型もあります。

そのため、加入中の医療保険を解約する場合は、事前に解約返戻金額を確認し、本当にいま解約してしまって良いのかを検討することが大切です。

保険見直し相談はどこですべき?

| 相談先 | メリット | デメリット |

|---|---|---|

| 保険会社 | 自社商品に詳しい | 一つの保険会社の商品しか取り扱っていない |

| 保険代理店 | 複数の保険会社の商品から選べる | 一つの保険会社の商品しか扱っていない可能性がある |

| 銀行の窓口 | 複数の保険会社の商品から選べる | 銀行の窓口が開いている時間帯しか利用できない |

保険会社の営業に相談

メリットは自社商品について詳しいということです。実際に保険金を請求されたお客さまの話を聞くことができる場合もあります。デメリットは、一つの保険会社の保険しか取り扱っていないことです。複数の保険会社の商品を比べたいときは、何人もの保険会社の営業担当と会わなければならず、手間と時間がかかります。

保険代理店に相談

メリットは複数の保険会社の商品から選ぶことができることです。土日も営業している店舗が多いです。デメリットは、一つの保険会社の商品しか扱っていない「専属代理店」も存在するため、 複数社の保険を比較したい場合は、事前に「専属代理店」でないか確認してから来店する必要があります。

銀行の窓口で相談

メリットは複数の保険会社の商品を扱っているので、比較検討ができるということです。保険相談専門の窓口があったり、ファイナンシャルプランナーが常駐している銀行もあります。デメリットは、銀行の窓口が開いている時間帯しか利用できず他の方法に比べて、営業時間が短いことが多い点です。

まとめ

医療保険見直し相談に行くときは、最初に保険の見直しの目的を整理することがポイントです。

なぜ、誰のために、いくら保険が必要なのか。その3ステップを忘れないようにしてください。

その上で、どの窓口が自分に合っているのかを事前に確認し、相談するようにしましょう。

また、フリーランスや個人事業主の方は、保険での備えが重要といわれています。もしもの事態が起こったとき、カバーできない範囲が大きく、あらゆる保障を自分で準備しなければいけません。

関連サイト:SEOも広告も学べるWebマーケティングスクール【WEBMARKS】

WEBMARKSはSEOも広告も学べる超実践型Webマーケティングスクールです。 現役プロのWebマーケターによる直接指導と徹底した案件獲得サポートで、Webマーケティングスキルの習得と就職・転職、 フリーランスWebマーケターへの独立をサポートしています。

窓口で相談する場合は、疑問点はすべて聞くようにし、不安を解消してから新しい保険加入を検討するようにしてください。