この記事では専門家が独自に評価した、40代向けのおすすめ生命保険や、お得で安いプランを男女別に紹介しています。生命保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

生命保険を探していると、こんなお悩みありませんか?

40代で生命保険に入る場合、どうやって選んだらいいの?

そもそも40代で生命保険に入る必要ってある?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較した40代におすすめの生命保険や、お得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

40代が備えておきたいリスク

40代からがん・心筋梗塞・脳血管疾患の三大疾病や生活習慣病のリスクが上昇傾向にあります。働けなくなった場合による収入減少のリスクや死亡のリスクにも備えておかなければなりません。

40代が備えておきたいリスク

- 三大疾病、生活習慣病のリスク

- 就業不能のリスク

- 死亡のリスク

40代は仕事では役職に就きストレスを抱えて精神疾患にかかる人も少なくありませんので、ストレスを抱えやすい人は精神疾患に備えられる保険がおすすめです。

40代に生命保険は必要なの?

40代は、住宅ローンの返済や子どもの教育費など多くの出費があります。それに加えて大きな出費があると生活に困る可能性があります。そのため、病気やケガに備える医療保検や死亡に備える死亡保険などの生命保険を備えておく必要性は高いです。

生命保険の必要性が高い人

- 家族のいる人

- 家のローンがある人

40代は一番お金のかかる年代といわれており、万が一の場合の経済的リスクを避けるために生命保険の加入率も男女共に一番高くなっています。

【引用】価格.com(生命保険の加入率)

40代で保険加入するメリット・デメリット

40代における生命保険のメリット・デメリットを確認しましょう。

40代で生命保険に加入するメリット

生命保険のメリットは主に2つあります。

生命保険のメリット

- メリット1:健康であれば保険の選択肢は広い

- メリット2:万が一の備えになる

メリット1:健康であれば保険の選択肢は広い

生命保険に加入する際は、傷病歴によって保険料が異なります。40代で健康であれば保険の選択肢は広く、40代のうちに加入するメリットは大きいです。

メリット2:万が一の備えになる

生命保険に加入しておけば病気やケガによる医療費で家計を圧迫せずに済みます。また、死亡した場合に遺された家族の生活費・子供の教育費を保険でまかなえます。

万が一のとき、子供の教育費に特に備えたい場合は学資保険で準備するのがおすすめです。

40代で生命保険に加入するデメリット

生命保険のデメリットは主に2つあります。

生命保険のデメリット

- デメリット1:毎月の保険料がかかる

- デメリット2:保障内容が合わなくなる

デメリット1:毎月の保険料がかかる

40代は家のローンや生活費・教育費・老後の貯蓄が重なります。毎月の保険料を支払うのは負担に感じるかもしれませんが、万が一の場合に備えておきましょう。

デメリット2:保障内容が合わなくなる

40代では必要な保障内容であったとしても、子供が独立すれば加入時の保障内容が必要でなくなる可能性もあります。定期的に保障内容を見直してライフスタイルに合った保障内容を検討しましょう。

保障内容が合わなくなる理由として医療技術の進歩もあげられるため、特に医療保障は定期的に見直しましょう。

男女で生命保険の選び方は変わる?

40代は一番お金のかかる年代といわれています。男女に共通する生命保険の選び方や40代女性の生命保険選びで考えるべきポイントについて解説します。

男女共通の選び方

40代は三大疾病や生活習慣病のリスクが高まる年代です。さらに、がんの罹患率も上昇する傾向にあります。病気やケガのリスクや働けない間の収入減少のリスク、死亡のリスクに備えるための保険を選びましょう。

罹患率とは

一定期間中に発生した疾病者の人口に対する比率。

選び方のポイント

- 病気やケガのリスクに備える

- 収入減少のリスクに備える

- 教育費のリスクに備える

女性の場合の選び方

50代前半までの女性は男性よりもがんの罹患率が高い傾向にあります。特に乳がんは20~40代にかけて多く、さらに45歳頃からは更年期による不調も起きやすくなっています。女性特有の病気に備えられる保険もプラスして選びましょう。

選び方のポイント

- 女性特有の病気に備えれる保険を選ぶ

ライフスタイル別生命保険の選び方

ライフスタイル別に生命保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

病気やケガに備える場合は、医療保険で生活への影響が最低限で済むようにするのがおすすめです。働けなくなった場合の収入減少に備えるには就業不能保険があります。葬儀代をまかなうために少額の死亡保検を準備しておくと良いです。

選び方のポイント

- 病気やケガに備える場合は医療保険

- 働けなくなったとくに備える場合は就業不能保険

- 葬儀代に備えたい場合は少額の死亡保険

2.子供がいる場合

万が一に備えて、これからかかる学費に合わせて高額な死亡保障を備える必要がある場合もあります。長期入院による収入減少に備えるには就業不能保険がおすすめです。

選び方のポイント

- 教育費に合わせて死亡保障を備える

- 収入減少には就業不能保険で備える

3.共働きの場合

正社員・パートなど夫婦の働き方の形態によって、必要な保障の選び方は異なります。夫の収入が主な収入源で妻がパートの場合は、夫は医療保障に加えて死亡保障を備えておく必要があります。

選び方のポイント

- 主な収入源である人に死亡保障をつける

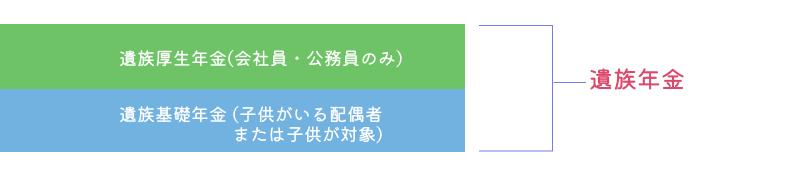

4.シングルマザー・ファザーの場合

子供にかかる養育費・教育費などは保険でまかなう必要があります。死亡保険を考える際は、子供の年齢と遺族年金で補償される金額に合わせて必要な金額の設定をすると良いです。子供の年齢が低い場合は、高額の死亡保障を持ちましょう。

遺族年金の仕組み

選び方のポイント

- 死亡保障は子供の年齢と遺族年金で補償される金額に合わせて決める

- 子供の年齢が低い場合は高額な死亡保障を持つ

40代向け生命保険のおすすめプランまとめ

40代は病気のリスクが高まる年代です。生命保険に加入すれば病気やケガ・死亡など万が一の場合の経済的な負担を軽減できます。一方で40代は支出の多い年代でもあるので、ライフスタイルに合わせて必要な保障内容の生命保険に加入しましょう。

この記事の要点

- 40代は三大疾病や生活習慣病のリスクが高まる年代なので生命保険で備える

- 生命保険は家族のいる人や家のローンがある人におすすめ

- 死亡保障の金額はこれからかかる子供の教育費に合わせて決める