この記事では専門家が独自に評価した、50代向けのおすすめ個人年金保険や、お得で安いプランを男女別に紹介しています。個人年金保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

個人年金保険を探していると、こんなお悩みありませんか?

50代で個人年金保険に入る場合、どうやって選んだらいいの?

そもそも50代で個人年金保険に入る必要ってある?

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

50代が備えておきたいリスク

50代になると約10年ほどで定年退職を迎え、再雇用などがなければ収入を得られる期間は終わります。公的年金の将来への不安がある人や老後資金の準備ができてない場合、個人年金保険を検討するとよいです。

出典:厚労省

【引用】:シニアガイド・個人年金に入っている人は28%。入った理由は「公的年金の将来が不安だから」

50代が備えておきたいリスク

- 収入がなくなるリスク

- 公的年金の将来のリスク

- 老後の資金不足のリスク

50代は、自分自身の老後について考える人が増え、個人年金保険の加入率が最も高くなっています。

50代に個人年金保険は必要なの?

50代はこれまで子育てに時間とお金がかかり、老後の資金の準備が難しかった人もいるでしょう。老後資金の準備を考えていて、自力で貯蓄をすることが難しい人や少しでも節税したい場合は、個人年金保険の必要性は高いです。

個人年金保険の必要性が高い人

- 自力で貯蓄が難しい人

- 少しでも節税したい人

年金の他に収入源がある人や公的年金に併せて貯蓄が十分にある人は、個人年金保険の必要性は低いです。

50代で保険加入するメリット・デメリット

50代における個人年金保険のメリット・デメリットを確認しましょう。

50代で保険加入するメリット

個人年金保険のメリットは主に3つあります。

個人年金保険のメリット

- メリット1:中途解約するリスクが低い

- メリット2:老後資金の計画を立てやすい

- メリット3:インフレのリスクが相対的に低い

メリット1:中途解約するリスクが低い

個人年金保険は多くの場合、中途解約すると元本割れするリスクが高くなりますが、50代は若い年代と比べると保険料を払い込む期間は短いため、中途解約するリスクは低いです。

メリット2:老後資金の計画を立てやすい

50代は子育てが一段落していたり住宅ローンの返済など見通しが立つため、老後資金の計画を立てやすいです。これまで老後の資金の準備ができていなかった場合でも、60代70代までの短期間に効率よく貯められます。

メリット3:インフレのリスクが相対的に低い

受取年金額が契約時と比べて、老後にインフレなどで受け取る金額の価値が下がってしまう場合もあります。50代で加入した場合、年金を受け取るまでの期間は若い年代と比べて短いため、インフレの場合に受ける影響は少なくて済みます。

加入年齢が50代だからこそのメリットがあり、加入するのが遅いということはありません。

50代で保険加入するデメリット

50代のデメリットは主に3つあります。

個人年金保険のデメリット

- デメリット1:返戻率が低い

- デメリット2:受け取れる時期が遅い

- デメリット3:節税効果が薄い

デメリット1:返戻率が低い

50代で加入する場合、保険料を払い込む期間は短くなるため、若い年代と比べて返戻率は低くなります。

デメリット2: 受け取れる時期が遅い

50代で加入する場合、商品によっては年金を受け取る時期が遅くなります。加入を検討する際には、年金の受取時期などの確認をしましょう。

デメリット3: 節税効果が薄い

個人年金保険は個人年金保険料控除の対象になっており、所得控除を受けられます。保険料を支払っている間は継続的に受けられますが、50代で加入した場合、保険料を支払う期間が短いため、多くの控除を受けられません。

加入年齢が高くなるにつれ加入の際の選択肢は減っていきますので、早めの検討をおすすめします。

男女で個人年金保険の選び方は変わる?

個人年金保険は男性と女性で選ぶ基準は変わりません。ゆとりのある老後生活を送るという目的は男女共通のため、選び方は同じです。

個人年金保険の選び方

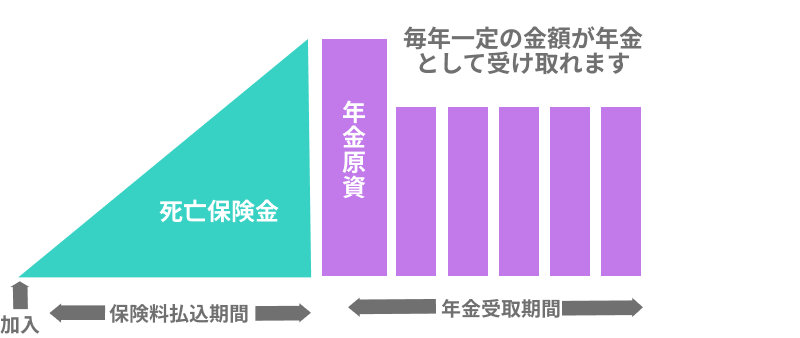

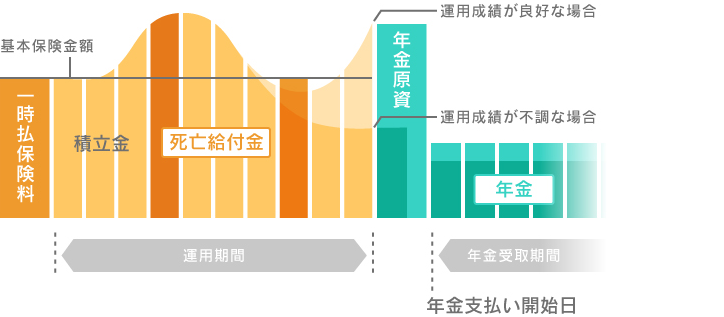

個人年金保険の運用方法は2種類あります。契約時に受け取れる年金額が確定する定額年金、運用結果によって年金額が変動する変額年金です。余裕がある人は保険料は高くなりますが、返戻率の高い変額年金、余裕が少ない場合は定額年金を選ぶとよいです。

定額年金の仕組み

変額年金の仕組み

選び方のポイント

- 経済面で余裕がある人は、返戻率の高い変額保険がおすすめ

- 経済面で余裕が少ない人は変額年金がおすすめ

ライフスタイル別個人年金保険の選び方

ライフスタイル別に個人年金保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

50代で独身の場合、経済的にゆとりのある場合が多く、老後資金のための貯蓄があれば個人年金保険は必要ありません。しかし、親の生活費を負担しているため自身の老後資金に不安がある人は、検討するとよいです。

選び方のポイント

- 親の生活費の負担している人は検討

2.子供がいる場合

50代で子供が独立している場合は、教育費にかけていたお金を老後資金に使えるため、個人年金保険を考えるタイミングです。まだ子供が独立していない場合は、養育費・教育費に支障のない保険料で、自身の老後に備えて検討することをおすすめします。

選び方のポイント

- 子供が独立していない場合は、養育費・教育費に支障のない範囲での加入がおすすめ

3.共働きの場合

50代は子供に手がかからない年代です。夫婦で正社員として働いている場合は、公的年金の将来への不安はなく加入する必要はないかもしれません。これまで十分な貯蓄ができなかった人は、確実に貯蓄ができて所得控除がある個人年金保険をおすすめします。

選び方のポイント

- 夫婦で受け取れる公的年金がどれくらいあるかで加入するかを決める

4.シングルマザー・ファザーの場合

これまで自身の老後について考えていなかった人も多いでしょう。50代になれば子供に手がかからなくなるため、自身の老後の準備ができます。子供に老後の生活費の負担をさせないためにも、個人年金保険で備えることをおすすめします。

選び方のポイント

- 子供に老後の生活費を負担させないように備える

50代向け個人年金保険のおすすめプランまとめ

退職後の収入源が公的年金だけの予定の人や老後資金の準備ができていない場合、個人年金保険を検討するとよいです。50代は、子供の独立や住宅ローンの返済にも見通しが立ち、経済的にゆとりが出てきます。選択肢が狭くなる前の加入をおすすめします。

この記事の要点

- 50代は老後資金の計画が立てやすい

- 個人年金保険は確実に老後資金を貯められるため退職後の収入が公的年金だけの人におすすめ

- ライフスタイルに合わせた運用方法で選ぶ