この記事では専門家が独自に評価した、60代向けのおすすめ個人年金保険や、お得で安いプランを男女別に紹介しています。個人年金保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

個人年金保険を探していると、こんなお悩みありませんか?

60代で個人年金保険に入る場合、どうやって選んだらいいの?

そもそも60代で個人年金保険に入る必要ってある?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較した60代におすすめの個人年金保険や、お得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

60代が備えておきたいリスク

60代の多くの人は定年を迎え、再就職している人でもほとんどの場合、収入は減少します。これまでと同じ支出では、お金はなくなる可能性が高いので、老後破産することがないように、収支計画を立てておく必要があります。

60代が備えておきたいリスク

- 収入減少のリスク

- 貯蓄減少のリスク

- 老後破産のリスク

平均寿命は長期化しています。収支計画を立てることは老後破産を防ぐために非常に大切だといえます。

60代に個人年金保険は必要なの?

60代の多くの人は、公的年金だけでは不十分だと考えています。そのため、老後の資産形成を検討する必要があります。公的年金が少ない人で自力での貯金が苦手な場合は、老後資金を積立てられる個人年金保険に加入するのがおすすめです。

個人年金保険の必要性が高い人

- 公的年金を満額受け取れない人

- 自力での貯金が苦手な人

60代は個人年金保険の新規加入数が一番多い年代です。30~40年続く老後生活に備えるために加入する人が多いといえます。

60代で保険加入するメリット・デメリット

60代における個人年金保険のメリット・デメリットを確認しましょう。

60代で保険加入するメリット

個人年金保険のメリットは主に2つあります。

個人年金保険のメリット

- メリット1:一時払いで利率を高められる

- メリット2:確実に貯蓄ができる

メリット1:一時払いで利率を高められる

60代の多くは、退職金が入る人や60歳満期の定期保険の満期金がある場合があります。それを元手に一括払いすれば保険料の割引があり、利率を高めることができます。

利率とは

拠出した元金に対する利息の割合

メリット2:確実に貯蓄ができる

60代は定年を迎える人が多く、現役時代と同じだけの収入はありません。これまでと同じ支出であれば貯蓄は減少していきます。手元にお金があるとつい使ってしまう人は、確実に貯まる個人年金保険をおすすめします。

退職金や満期金を活用して資産形成ができるのは、60代だからこそのメリットといえます。

60代で保険加入するデメリット

個人年金保険のデメリットは主に2つあります。

個人年金保険のデメリット

- デメリット1:途中解約で元本割れする可能性がある

- デメリット2:確定の個人年金保険は5年以上の加入でない場合、税理上不利

デメリット1:途中解約で元本割れする可能性がある

一括払いで加入した場合でも、2~3年の短期間のうちに解約すると、解約返戻金が少なく、元本割れしてしまう可能性があります。生活費を確保したうえで一括払いのできる資金がない場合は、加入をおすすめしません。

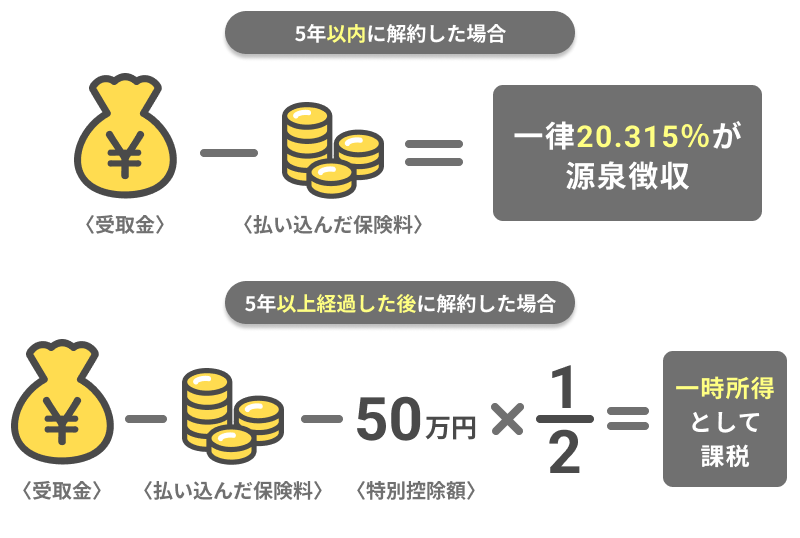

デメリット2:確定の個人年金保険は5年以上の加入でない場合、税理上不利

一時払いの確定個人年金保険を解約した場合、5年以上加入していると一時所得になりますが、5年以内に解約すると源泉分離課税となり源泉徴収されます。60歳で加入する場合、最低5年は解約しないようにしましょう。

5年以内に解約した場合と5年以上経過した後に解約した場合の保険金の税処理

一時所得であれば、特別控除額50万円を差引いたあとに2分の1した金額が課税対象となるので、源泉徴収した場合に比べて、税金が安くなりやすいです。

男女で個人年金保険の選び方は変わる?

個人年金保険は男性と女性で選ぶ基準は同じです。医師による診査や告知の必要はなく、男女での選び方に違いはありません。どのような点に注意すべきかまとめました。

個人年金保険の選び方

60代で加入する場合、数年で利率を高める保険を選ぶ必要があります。退職金や老後の資金の貯蓄などがあって生活費の確保ができるのであれば、返戻率が高くなる一時払いが選択できる個人年金保険の加入をおすすめします。

選び方のポイント

- 一時払いが選べるか

ライフスタイル別個人年金保険の選び方

ライフスタイル別に個人年金保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

独身であれば経済的にゆとりのある人が多いでしょう。しかし、60代であれば親を経済的に援助している場合もあり、貯蓄が少ない人もいるかもしれません。公的年金だけで不足する人は、個人年金保険を検討することをおすすめします。

選び方のポイント

- 公的年金の不足分をまかなう

2.子供がいる場合

自身に介護が必要になった場合、子供に介護をお願いすることになるかもしれません。介護が必要になった時に備えて、個人年金保険に加入しておくと、子供に金銭的な負担をかけずに済みます。

選び方のポイント

- 子供に金銭的な負担をかけないようにする

3.共働きの場合

これまで老後資金を十分に貯蓄できなかった人は、健康で元気であれば退職後に夫婦共に再就職することをおすすめします。体に無理のない程度に、生活費と保険料を賄えるだけの収入を得て、長く続く老後生活に備えることをおすすめします。

選び方のポイント

- 長い老後生活に備える

4.シングルマザー・ファザーの場合

60代の人の多くは、子供は独立して家庭を持ち、養育費や教育費にお金がかかる年代です。年金受け取り期間中に自身が死亡した場合でも、子供が相続人として、残りの受け取り期間の年金相当額を受け取れる確定年金がおすすめです。

選び方のポイント

- 個人年金保険のなかで、相続できる確定年金を選ぶ

60代向け個人年金保険のおすすめプランまとめ

60代の多くの人は、公的年金だけでは老後の生活に不安を感じています。定年後の長く続く老後生活のための収支計画・資産形成は重要といえます。退職金や定期保険の満期金を活用して、個人年金保険に加入することをおすすめします。

この記事の要点

- 「収入減少のリスク」「貯蓄減少のリスク」「老後破産のリスク」に備える

- 支出に対して公的年金だけでは不足する人におすすめ

- 退職金や満期金を活用して、一括払いで個人年金保険に加入するのがおすすめ