この記事では専門家が独自に評価した、70代向けのおすすめ個人年金保険や、お得で安いプランを男女別に紹介しています。個人年金保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

個人年金保険を探していると、こんなお悩みありませんか?

70代で個人年金保険に入る場合、どうやって選んだらいいの?

そもそも70代で個人年金保険に入る必要ってある?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較した70代におすすめの個人年金保険や、お得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

70代が備えておきたいリスク

近年、医療技術の進歩により平均寿命も延びており、公的年金の不足や貯蓄が減っていく不安を抱えている人も多くいるでしょう。再就職などで労働収入がある場合でも安心して80代を迎えるためには、70代のうちに十分に備えておきましょう。

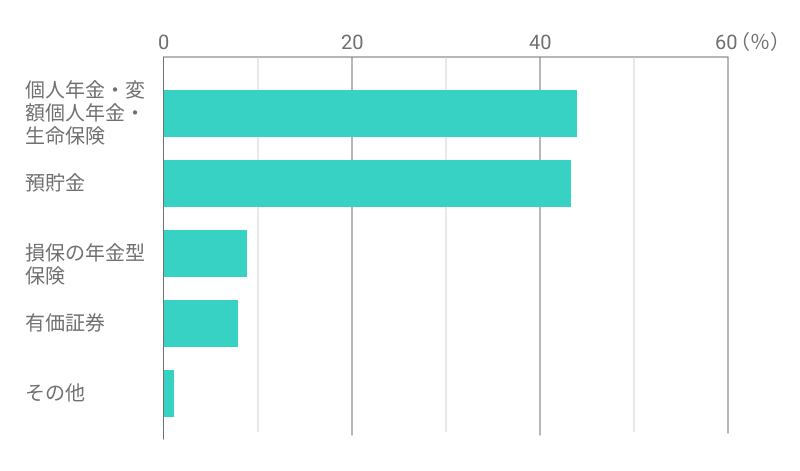

老後の資金準備手段の割合

【出典】生命保険文化センター「令和元年度 生活保障に関する調査」

70代が備えておきたいリスク

- 公的年金の不足のリスク

- 労働収入がなくなるリスク

- 貯蓄が減っていくリスク

70代に個人年金保険は必要なの?

70代で公的年金と貯蓄だけでは今後の生活に不安を感じる人は、個人年金保険の必要性は高くなります。また、老後資金の貯蓄はあっても浪費癖がある人、今の生活のレベルを落としたくない人も、個人年金保険を検討することをおすすめします。

個人年金保険の必要性が高い人

- 公的年金では不足する人

- 浪費癖のある人

- 生活レベルを落としたくない人

公的年金の他に不労所得などの収入がある人や、十分な貯蓄がある場合は、個人年金保険に加入する必要性は低いといえます。

保険料控除の条件

保険料控除には4つの条件があります。個人年金保険の検討と併せて必ず確認しておきましょう。

保険料控除の条件

- 年金受取人が契約者またはその配偶者であること

- 年金受取人は被保険者と同一人物

- 保険料の払込期間が10年以上であること

- 確定年金や有期年金の場合、年金受取開始が60歳以降かつ受け取り期間が10年以上であること

70代で保険加入するメリット・デメリット

70代における個人年金保険のメリット・デメリットを確認しましょう。

70代で保険加入するメリット

個人年金保険のメリットは主に3つあります。

個人年金保険のメリット

- メリット1:途中解約のリスクが減る

- メリット2:インフレのリスクが減る

- メリット3:相続税対策になる

メリット1:途中解約のリスクが減る

70代で加入する場合、ライフスタイルの変化により急な資金が必要になる可能性は低く、途中解約のリスクは減ります。

メリット2:インフレのリスクが減る

加入期間が長いとインフレの影響を受ける可能性はあります。70代で加入すれば、必然的に加入期間は短くなるため、インフレの影響を受けるリスクは減ります。

メリット3:相続税対策になる

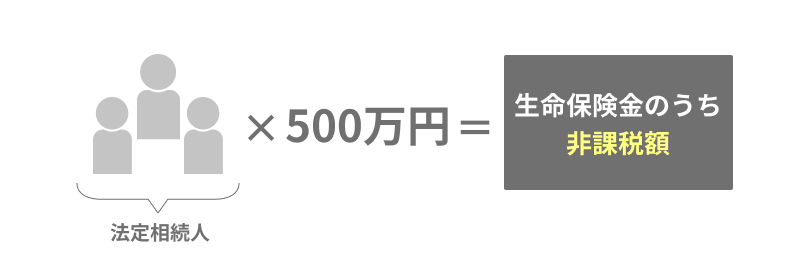

年金受取開始前に亡くなった場合、死亡保険金が支払われます。死亡保険金には「500万円✕法定相続人」の相続税非課税枠があるので、遺された家族の相続税対策に役立ちます。

相続税の非課税枠の計算方法

相続税対策は、遺された家族にとって大きなメリットになります。

70代で保険加入するデメリット

個人年金保険のデメリットは主に2つあります。

個人年金保険のデメリット

- デメリット1:一時払型しか選択肢がない可能性がある

- デメリット2:年金受給期間中に亡くなってしまう場合がある

デメリット1:一時払型しか選択肢がない可能性がある

70代で加入する場合、選択肢は一時払型の個人年金保険しかない可能性があります。その場合は、数百万円のまとまった資金が必要になります。

デメリット2:年金受給期間中に亡くなってしまう場合がある

70代になれば持病を抱える人も多く、年金受給中に亡くなってしまう場合もあるでしょう。遺された家族が年金相当額・一時金・年金として受取可能な個人年金保険を選ぶことをおすすめします。

70代は元気で健康であっても、病気のリスクが高い年代です。万が一の場合に備えて相続できる個人年金を選ぶとよいでしょう。

男女で個人年金保険の選び方は変わる?

個人年金保険は男性と女性で選ぶ基準が変わります。男性と女性の平均寿命は女性の方が長い傾向にあるためです。どのような点に注意すべきかまとめました。

男性の場合の選び方

男性は、健康かつ元気であれば労働収入を得ている人もいるでしょう。退職後もゆとりのある生活を送るためには、労働収入分と同じくらいの年金受給額を得られるように加入するのがおすすめです。

選び方のポイント

- 労働収入分と同じくらいの年金受給額で加入する

女性の場合の選び方

女性は、長生きのリスクに備える必要があります。夫に先立たれた場合でも生活のレベルを落とすことなく生活できるように、公的年金では不足する額の保障を備えておくとよいでしょう。

選び方のポイント

- 一人になった時を想定して選ぶ

ライフスタイル別個人年金保険の選び方

ライフスタイル別に個人年金保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

70代で独身の人は、年金受給期間中に亡くなった場合でも遺族に残す必要性は低いといえます。そのため、保険料は高くなりますが、経済的なゆとりがあれば死亡時まで年金を受け取れる終身タイプを選ぶと良いでしょう。

選び方のポイント

- 死亡時まで年金を受け取れる

2.子供がいる場合

子供がいる人は、自身が年金受給中に亡くなった場合に子供が年金相当額・一時金・年金として受取可能な個人年金保険を選べば、相続税の対策になります。

選び方のポイント

- 遺族が受取可能なタイプを選ぶ

3.共働きの場合

70代で夫婦それぞれが共働きの場合、被保険者となる夫婦どちらかが生きている間は年金が支給されるタイプを選ぶと良いでしょう。遺された配偶者がゆとりのある生活をおくるために必要な資金を残すことができます。

選び方のポイント

- 夫婦で加入する

70代向け個人年金保険のおすすめプランまとめ

70代で個人年金保険を考える際は、今後受け取る公的年金と貯蓄がどれくらいあるのか、または不足するのかを十分に把握することが大切です。日本は超高齢化社会を迎えています。安心して最後までゆとりのある生活を続けるために、個人年金保険を検討することをおすすめします。

この記事の要点

- インフレのリスクが減る

- 年金受給中に死亡した場合、相続できる