この記事では専門家が独自に評価した、おすすめの個人年金保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

個人年金保険を探していると、こんなお悩みありませんか?

もっとも返戻率の高い保険はどれ?

手厚い保障で安い保険プランはないの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

個人年金保険とは

個人年金保険とは、老後資金を積み立てるための保険です。保険料を定年まで支払い、定年から保険金受け取りを開始し、国民年金の受給までの空き期間を繋いだり、年金額を上乗せするために加入します。

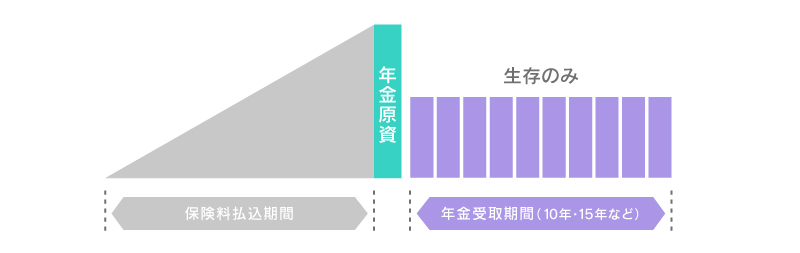

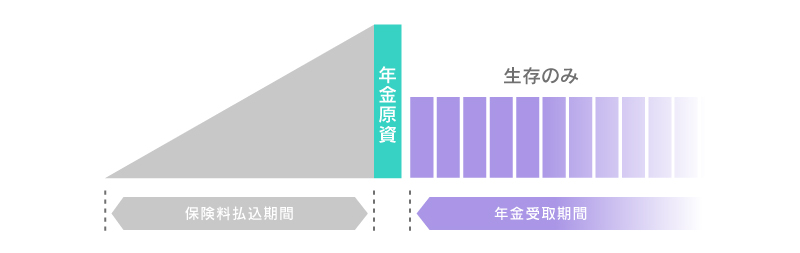

個人年金保険の仕組み

個人年金保険のポイント

- 老後資金を計画的に積み立てられる

- 定年から年金受給までの繋ぎで使う場合が多い

一緒に検討したほうが良い金融商品

個人年金保険を検討する場合、確定拠出年金(iDeCo)もあわせて検討しましょう。確定拠出年金制度は、自分で選んだ金融商品を積み立てて、年金として受け取れる制度です。

60歳になるまで資金の引き出しができないので、老後資金の目的で利用するのがおすすめです。

確定拠出年金(iDeCo)とは

税制度の優遇を受けながら、老後の資産形成ができる制度

※自分で株式、債券、預金など様々な商品から運用方法を選びます。また定期預金を選ぶことも可能です。

他の制度との比較

| 金融商品 | 特徴 |

|---|---|

| 確定拠出年金(iDeCo) | 自分で運用し老後資金を作る |

確定拠出年金(iDeCo)は中途脱退して「脱退一時金」を受け取ることが可能ですが、支給要件の項目が多くあり、全て満たさなければならないので難しいです。

個人年金保険はこんな人におすすめ

個人年金保険はこのような条件に当てはまる人におすすめです。

個人年金保険がおすすめな人

- 国民年金の受給までの繋ぎがほしい人

- 節税しながら老後に備えたい人

- 退職金などを安全に運用したい人

節税しながら老後に備えたい人におすすめ

個人年金保険で支払った保険料は、所得税などを支払うとき課税標準から控除できます。控除されると税金の負担は少なくなるので、節税しながら老後資金を準備したい人におすすめです。

退職金などを安全に運用したい人におすすめ

退職金などまとまったお金を使って、一時払い個人年金保険へ加入すれば、資産を運用できます。特に使う予定がなければ、株式などに比べてリスクの低い個人年金保険がおすすめです。

一時払い個人年金保険とは

加入時にすべての保険料を一括で払う個人年金保険のこと

個人年金保険の種類

個人年金保険には、確定年金、有期年金、終身年金、変額年金があります。それぞれ年金の受取期間や金額が異なります。

個人年金保険の種類

- 確定年金

- 有期年金

- 終身年金

- 変額年金

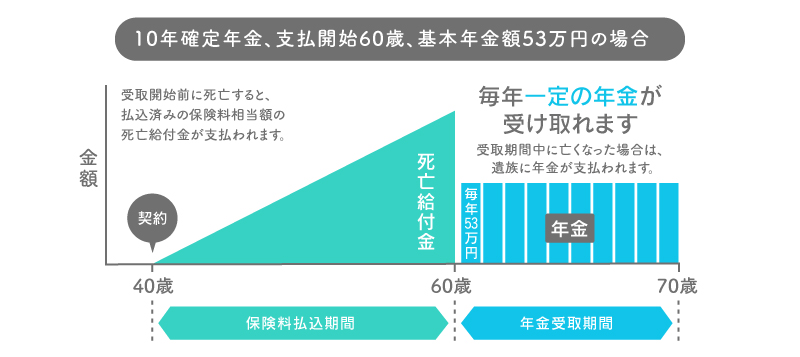

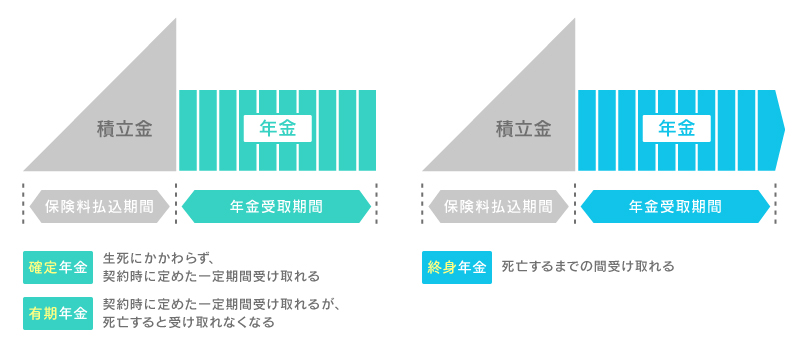

確定年金とは

確定年金とは、年金の受け取り期間と合計額が加入時に決まっている年金です。決められた金額が確実に受け取れるので損しません。受取人が亡くなっても支払われます。

確定年金の受け取りイメージ

有期年金とは

有期年金とは、受け取り期間が決まっている年金です。ただし受取人が亡くなると、年金は支払われません。

有期年金の受け取りイメージ

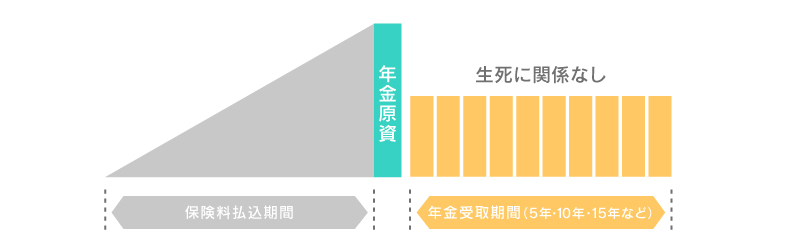

終身年金とは

終身年金とは、亡くなるまで受け取れる年金です。一生にわたり年金を受け取れますが、保険料は割高です。

終身年金の受け取りイメージ

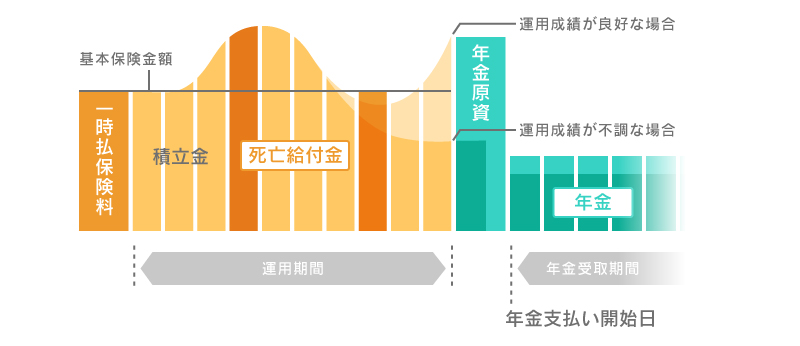

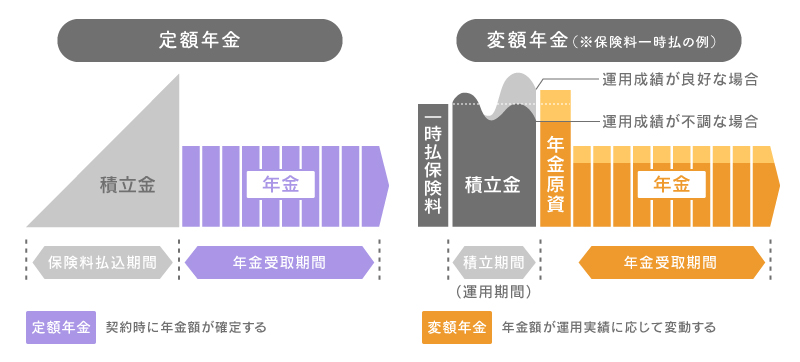

変額年金とは

変額年金とは、運用成績で受け取れる年金額が上下する年金です。変額年金には、有期タイプと終身タイプがあります。

変額年金の受け取りイメージ

「受け取り期間」「受取人が死亡した時の契約の継続」「保険料」「毎月の年金額」の4つのポイントにそれぞれ特徴があります。

個人年金保険の種類と特徴一覧

| 個人年金保険の種類 | 受け取り期間 | 受取人の死亡時 | 保険料 | 毎月の年金額 |

|---|---|---|---|---|

| 確定年金 | 決まった期間 | 受取が継続 | 中 | 決まった金額 |

| 有期年金 | 決まった期間 | 受取が終わる | やや低 | 決まった金額 |

| 終身年金 | 受取人が死亡するまで | 受取が終わる | 高 | 決まった金額 |

| 変額有期年金 | 決まった期間 | 受取が終わる | 低 | 運用成績による |

| 変額終身年金 | 受取人が死亡するまで | 受取が終わる | やや高 | 運用成績による |

個人年金保険のメリット

個人年金保険のメリットは主に3つあります。

個人年金保険のメリット

- メリット1:計画的に老後資金を準備できる

- メリット2:預貯金より返戻率が高い

- メリット3:税金の控除がある

メリット1:計画的に老後資金を準備できる

個人年金保険は、月々の保険料を納めることで、老後の年金を加入時に確定して確保できます(変額年金を除く)。まとまった貯蓄がない人や預貯金が苦手な人でも積み立てやすいです。

メリット2:預貯金より返戻率が高い

個人年金保険は、預貯金よりも有利な返戻率で積み立てられて、103~105%程の商品が多いです。変額や外貨タイプなら、運用により110%を超える商品もあります。

ただし返戻率は高めですが、変額タイプは運用リスク、外貨タイプは為替リスクをとっているので注意しましょう。

メリット3:税金の控除がある

個人年金保険で支払った保険料は、「個人年金保険料控除」の対象になります。ただし控除を受けるためにはいくつか条件があります。

個人年金保険料控除とは

個人年金保険で支払った保険料が課税標準から控除できる制度

個人年金保険のデメリット

個人年金保険のデメリットは主に3つあります。

個人年金保険のデメリット

- デメリット1:途中解約はNG

- デメリット2:リターンが少ない

- デメリット3:受取時に税金の負担がある

デメリット1:途中解約はNG

個人年金保険は、途中で解約するとほとんどの場合元本割れするので、資産運用を目的として加入したのであれば、途中解約はおすすめしません。

個人年金保険は、老後まで資金がロックされた状態に近いです。

デメリット2:リターンが少ない

個人年金保険のトータルの返戻率は、105%程です。預貯金などに比べると高めですが、外貨建ての商品などに比べて、リターンは少なめです。

外貨建ての商品の返戻率は、115%程ですが、為替リスクがあるので、リスクをとってもリターンに期待したい人におすすめです。

デメリット3:受取時に税金の負担がある

個人年金保険は、保険料の支払い時は控除を受けられますが、年金受け取り時には課税されます。また受け取り方によって税負担が変わります。

個人年金保険の受け取りにかかる税金

| 保険料の支払人 | 年金の受取人 | 受け取り方法 | かかる税金 |

|---|---|---|---|

| 夫 | 夫 | 一括 | 所得税(一時所得) |

| 夫 | 夫 | 分割 | 所得税(雑所得) |

| 夫 | 妻 | 一括・分割 | 贈与税 |

年金の受取人が本人以外の場合は贈与とみなされます。年金を受け取る権利である「年金受給権」に贈与税がかかります。

個人年金保険の選び方

個人年金保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.返戻率で選ぶ

個人年金保険は、資産運用で利用する目的の保険なので、返戻率の高さで選ぶのがおすすめです。

少なくとも返戻率が100%を超えている商品を基準に選ぶのがおすすめです。

たいところ。他のポイントもこれから紹介しますが、まず返戻率からチェックすると覚えてください。

返戻率とは

支払った金額に対して、受け取る金額の割合

※100%を下回ると損、100%を超えると得になります。

(計算式)返戻率=受け取る総額 ÷ 支払った保険料の総額×100

2.個人年金保険料控除が利用できる商品を選ぶ

個人年金保険料控除は、国が用意した個人年金保険のための控除です。控除が受けられれば、結果的に自身の資産形成に繋がるので、個人年金保険料控除を受けれるかは重要なポイントです。

個人年金保険料控除を受ける条件

- 「個人年金保険料税制適格特約」をつけられる保険であること

- 年金受取人が契約者か、またはその配偶者であること

- 年金受取人が被保険者と同一人であること

- 保険料の払込期間が10年以上であること

- 確定年金・有期年金の場合、年金受取開始が60歳以降であること、かつ受取期間が10年以上であること

個人年金保険料税制適格特約とは

個人年金保険料控除を受けるために必要な、個人年金保険の特約

個人年金保険料控除で控除される最大の金額は、年間8万円以上保険料を支払った場合の「4万円」なので、控除を最大限に活用したい人は、年間8万円以上保険料を支払うのがおすすめです。

3.年金の受け取り方で選ぶ

受け取り方は確定タイプ、終身タイプの2種類です。確定タイプは、10年間などの決まった期間に受け取るのに対して、終身タイプは亡くなるまで受け取れます。ただし、年金額は終身タイプの方が少ない傾向にあります。

確定タイプと終身タイプの比較

確定タイプは損をしたくない人へ、終身タイプは老後の安心が欲しい人へおすすめです。

確定タイプは月々の年金額が多いので、元気なうちに老後楽しみたい人にもおすすめです。

4.通貨で選ぶ

個人年金保険は円以外の外貨でも積み立てられます。外貨だと米ドルや豪ドルが多いです。円建ては、為替リスクは無いものの返戻率が低くなります。一方、外貨建ては為替リスクがありますが、返戻率に期待できます。

通貨による個人年金保険の比較

| 通貨タイプ | 為替リスク | 返戻率 | 将来の年金額 |

|---|---|---|---|

| 日本円 | 無 | 低 | 金額が確定している |

| 外貨 | 有 | 中~高 | 金額が為替により変動 |

外貨建ては、受取時の円高で年金額が下がる可能性があります。

個人年金保険は「円建て」の保険をまず検討して、リスクをとってもリターンに期待したい人は、外貨建ての個人年金保険がおすすめです。

5.運用方法で選ぶ

個人年金保険の運用方法は定額タイプ、変額タイプの2種類です。定額タイプは無リスク低リターンで、変額タイプはリスクがありますが、リターンに期待できます。

定額年金と変額年金の比較

加入時に将来の必要な資金額を確保したい人は、定額タイプがおすすめです。すでに貯金はあり、資金に余裕がある人は、資産運用の一環として変額タイプに加入するのも良いです。

おすすめの個人年金保険まとめ

個人年金保険は老後資金に備えられるので、これから老後資金を準備する人におすすめです。選び方に迷ったら返戻率の高さで選ぶと良いでしょう。

この記事の要点

- 個人年金保険は老後資金に備えるための保険

- これから老後資金を準備する人におすすめ

- 返戻率の高さで選ぶのがおすすめ